第1季智慧电视各市场渗透率

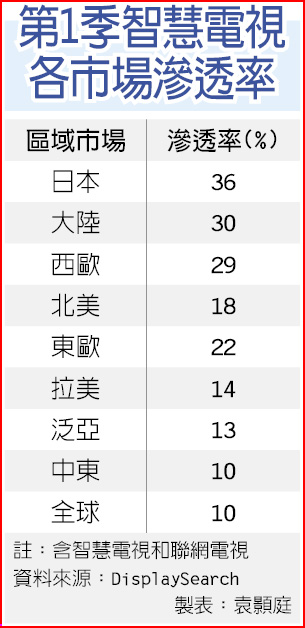

DisplaySearch指出,2012年第1季,智慧电视占全球电视总出货量的20%;西欧智慧电视的占比超过29%,北美为18%,全球所有地区智慧电视渗透率均在10%以上。

大陆已经是最大的智慧电视市场,出货量近300万台;其次为西欧210万台,北美约140万台。

虽然大陆仍缺少系统内容服务提供商,而消费者积极寻求更好的节目内容,由此使得开放互联网接入在大陆处于主导地位,2012年中国所有主要品牌的机型都内嵌浏览器,这个趋势很有可能延伸到中国以外的市场。

为了提高附加价值,全球电视品牌厂积极推广智慧电视,目前全球智慧电视渗透率约10%以上。不过在连网功能等新应用加入下,网路频宽问题可能成为扼杀智慧电视市场发展的关键。

联网电视的成长,绝大程度上取决于节目内容,DispalySearch电视研究总监Paul Gray 表示,网路节目丰富多彩,因此成了重要的娱乐管道。

同时随着网路视频从个人电脑转移到电视萤幕上,大陆消费者可以从网上找到许多新鲜的节目内容,由此也促进了联网电视的成长。

联网电视在全球各个地区出货量占比均较高,这一点较为令人吃惊。发达地区联网电视出货量较高,但中东和非洲等宽频普及率较低的地区也对联网电视表现出强烈兴趣。在新兴地区,许多国家的移动宽频覆盖面远超出固定线路,因此发现消费者还是希望能够在大萤幕上收看视频内容。

由于高画质影音成为观赏重点,也衍生出频宽不足的问题,特别是现在一般家中有2~3台的电视,如果同时使用联网功能,对于频宽的需求也愈来愈高。电视厂商就指出,中华电信MOD使用网路频宽为10 Mbps,但观赏时仍有些许不顺畅;本土品牌厂商合作的LiTV串流频宽约4 Mbps,依然要向中华电信申办方案。一般画质影音内容串流频宽约需要2~3Mbps,高画质频宽需求倍增,720p影音内容频宽估计要4~5Mbps,1080i则要10~15Mbps。

而且除高画质影片外,智慧型电视应用程式下载与传输将以娱乐为主要功能,网路流量负荷程度恐将造成网路大塞车,影响上网品质。网路环境与内容平台,将会是智慧电视发展的关键。