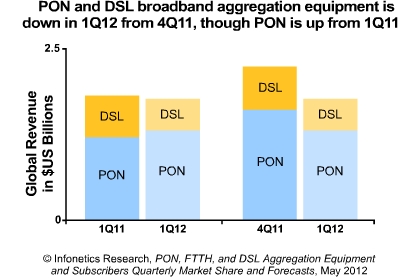

“正如我们平常所见,全球宽带汇聚市场一季度表现较为疲软。尽管日本和其他亚太地区呈现健康增长,但中国以太网PON开支43%的骤降,导致了亚太地区该季下降三分之一强。在中国的下降主要是由于今年朝FTTH的转换和上季度创纪录增长太高。另一个严重下拉整个市场的原因是,EMEA DSL收入连续第三个季度下滑。这一地区由于受经济环境不稳定的影响,接入网络升级项目已经停滞不前了。”Infonetics宽带接入和视频首席分析师Jeff Heynen说。

PON,FTTH和DSL市场亮点

尽管2012 Q1宽带汇聚市场收入环比下降40%,但华为依旧保持了其全球收入领先地位(不过份额有显著下降),中兴和阿朗紧随其后。

仅有少量的宽带汇聚设备商一季度实现了收入增长,包括日本的许多顶级企业:富士通,O.F.网络和NEC。

由于NTT和KDDI将其FTTB+VDSL部署升级至FTTH,并正在取代2004和2005年的完全折旧的EPON,日本2012 Q1 EPON开支环比增长11%。

由于Verizon的FiOS和AT&T的U-Verse推出放缓,加之季节性疲软,北美PON,DSL,FTTH设备市场一季度下降21%。

拉美市场仍然竞争激烈,很明显的是,运营商在2012 Q1需要消化吸收上一季度(开支破纪录)已经购买的新能力。

图 2012 Q1宽带市场收入下降