2012年3月1日,广电行业权威咨询机构“络达咨询”发布《2012年中国有线电视双向网络改造及互动电视市场发展预测报告》,报告显示:截止至2011年12月底,“络达咨询”通过对全国200家有线网络运营商双向网络改造方面的调研发现,中国有线数字电视双向网络覆盖用户达到7650万户,中国有线网络运营商为用户发放双向机顶盒的数量为2100万户。

图1:中国有线双向网络改造及终端市场规模 单位:万户

2007年,中国有线双向互动电视发展还处于初期启动阶段,全国具备点播能力的双向互动电视用户为83.45万户,其中实际双向互动电视订户数量达到60万户。2008年,中国有线双向互动电视发展仍旧缓慢,当年具备点播能力的双向互动电视用户增长为161.49万户,但其中实际双向互动电视订户数量也只有83万户。2009年,中国有线双向互动电视发展产生了一定的震荡,各个双向互动电视系统提供商纷纷推出自己的双向机顶盒(内置调制解调器)产品,2009年具备点播能力的双向互动电视用户为230.4万户,实际双向互动电视订户数量达到113万户,2010年,中国有线双向互动电视得到了长足的发展,全网全双向已经成为行业的潮流,年内具备点播能力的双向互动电视用户为500万户,实际双向互动电视订户数量达到417万户。2011年,随着中国有线双向互动电视的快速发展,双向机顶盒成为运营商向用户提供的标配产品,具备点播能力的双向互动电视用户为1250万户,实际双向互动电视订户数量达到883万户。

图2:中国有线双向互动电视累计用户市场规模趋势 单位:万户

2011年,“络达咨询”通过对中国有线网络运营商双向互动电视业务体系构建调研中发现,尚未开展有线双向互动电视业务的运营商占总体的31%,已经开展双向交互电视的运营商占总体的69%,这一阶段有线数字电视软件产品如浏览器、中间件等数字电视软件市场也在逐步启动。

图3:中国有线网络运营商双向互动电视业务开展情况 单位:%

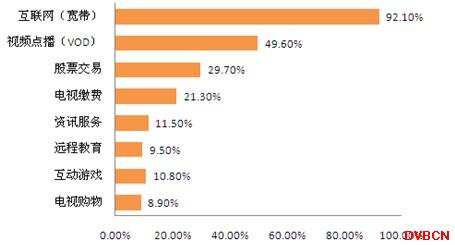

2011年,中国基于双向互动数字电视平台的增值业务开展情况如下:中国有线网络运营商已经开展互联网业务的占总体的92.1%,中国有线网络运营商已经开展视频点播(VOD)业务的占总体的49.6%,中国有线网络运营商已经开展股票交易业务的占总体的29.7%,中国有线网络运营商已经开展电视缴费业务的占总体的21.3%,中国有线网络运营商已经开展资讯服务业务的占总体的11.5%,中国有线网络运营商已经开展远程教育业务的占总体的9.5%,中国有线网络运营商已经开展互动游戏业务的占总体的10.8%,中国有线网络运营商已经开展电视购物业务的占总体的8.9%。

图4:中国有线数字电视增值业务开展情况 单位:%

随着NGB的推进,更为有线双向互动数字电视提供了良好的发展契机,国内具备一定实力的广电设备厂商为了避免淘汰(ADSL刚推出时,中国做ADSL的Modem的厂家有300多家,由于技术升级从ADSL到ADSL2,ADSL2+,以及市场上多种芯片方案共存,线路适应性、兼容性、互通性等导致很多厂家无法投入,经过几年的洗礼,目前只剩不到5家大型厂商),开始介入后续的有线双向互动数字电视系统平台建设及软件平台构建中,提供端到端解决方案,有线网络运营商也开始如选择有实力在广电市场精耕细作的全网解决方案的厂家长期合作。

中国有线双向互动数字电视设备市场容量主要有双向网络改造及双向互动数字电视系统平台搭建、双向数字电视终端产品三方面费用构成,2011年,中国有线双向互动数字电视设备市场容量达到421亿元,2011年,中国双向互动数字电视设备市场容量达到483亿元,2012年,中国有线双向互动数字电视设备市场容量达到611.57亿元,预计到2015年,中国双向互动数字电视设备市场容量达到748亿元。

图5:中国有线双向互动数字电视设备市场容量发展预测 单位:亿元