技术选择和竞争驱动宽带价格变化。Point Topic季度宽带资费调查的最新分析显示,在接入技术和区域之间存在着一些显著的价格变化,具体如图所示:

由于目标市场的不同,FTTx、Cable和DSL之间存在着较大的定价差异。

DSL服务常被看作是初级定价选择,这可以从带宽提供上反映出来。FTTx和Cable虽被看作是高速、面向未来和优质的方案选择,但更多地还是定位于相对富裕的宽带用户。

如果我们观察区域而不是技术变化,那就可以看到另一番景象了。

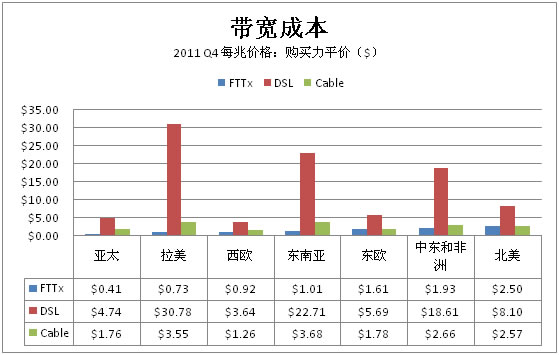

如下图所示,DSL服务差异最大的是拉美,尤其是提供相对较低的带宽来哄抬每兆的成本。拉美在FTTx和Cable的提供上则显得更为紧凑。再者,每兆位的相对低成本反映了Fiber在大多数市场上比Cable提供更多带宽这一事实。

在宽带接入技术上,Fiber市场份额增长最快。消费者想要,运营商想售导致了其每兆位成本较低。如图所示,亚太地区仅仅0.41美元,而北美地区则贵过这个价格的五倍,这种差异看上去是很有意思。

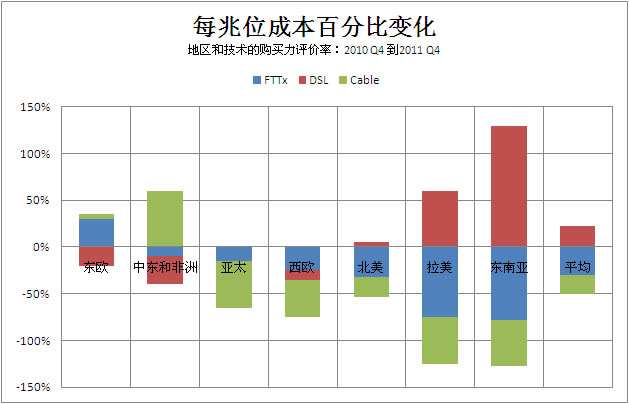

Fiber和Cable提升服务价值,DSL细化其定位。2011年,大多数地区的多数资费驱动每兆位的成本下降,未来这一趋势还可能会继续。但有三个例外,即平均DSL,东欧FTTx和中东及非洲Cable资费处于上升态势。

DSL的变化主要是由于服务对象处于初级水平,欠富裕客户要求更多的基本服务接入,以及其对成本的看重超过对带宽的要求。

Fiber作为一个更为直接的竞争者给Cable带来了更多竞争压力。在大多数地区,这导致价格的下降或者带宽的提升,但并不是每个地方都如此。

我们可以看到在中东及非洲的Cable资费和东欧(这一地区有限资费数额相对较小的变化已经重新调整了每兆位的定价)Fiber资费具有相同效果。早期产品或被取代或被认定为盈利不足而得到修正。

各个地区和几种接入技术的价格都在下降,其中Cable接入资费变化最大。随着DOCSIS3的增长性渗透,在Fiber超速技术大规模普及之前,Cable接入服务提供商通过提升带宽和具有竞争力的定价策略来试图获得和占领市场份额,但这也是产业良性发展的结果。许多运营商的高借贷和资产负债都正处于清理和减少阶段。

目前,Fiber服务在继续完善中。虽然价格在降低,带宽在增加,但比过去十年所预测的要慢。由于恰逢全球金融危机,这使得FTTP的价格让家庭用户感觉更高。FTTP部署总模式现在则依靠尽可能充分利用现有基础设施的混合方法,并将其作为通向未来更为广泛基础上的千兆以上产品的踏脚石。