三季度:数字电视CA智能卡市场增速平稳发卡400万张

根据广电行业权威咨询机构“络达咨询”发布的《中国数字电视CA系统及智能卡市场研究报告(2011年三季度版)》数据显示:2011年三季度,中国有线数字电视CA系统智能卡发卡量达到400万张,目前国内CA系统市场竞争格局相对集中:永新视博、天柏、数码视讯进入市场较早,智能卡发卡量位居前列,市场占有率较高,其他厂商发展相对平稳。未来国内条件接收系统市场上的竞争将进一步加剧,由省市级向区县延伸,由第一终端向第二终端发展。

1、中国有线网络运营商是否使用统一CA

2011年,随着三网融合的逐步落实,中国广电系统开始大规模进行有线网络的整合工作,可以说收效显著,各地整合工作开展的如火如荼。截止到2011年9月底,中国有线网络运营商已经完成整合的省份为14个,正在进行网络整合的省份为17个。网络整合初见成效的地区主要有北京市、天津市、上海市、重庆市、吉林省、河北省、陕西省、内蒙古自治区、广东省、广西壮族自治区、海南省、湖南省、贵州省、宁夏回族自治区等。

|

地区

|

网络整合进展

|

|

北京市

|

全市一张网

|

|

天津市

|

全市一张网

|

|

上海市

|

全市一张网

|

|

重庆市

|

全市一张网

|

|

吉林省

|

已经完成整合

|

|

河北省

|

已经完成整合

|

|

陕西省

|

已经完成整合

|

|

内蒙古

|

已经完成整合

|

|

广东省

|

已经完成整合

|

|

广西壮族自治区

|

已经完成整合

|

|

海南省

|

已经完成整合

|

|

湖南省

|

已经完成整合

|

|

贵州省

|

已经完成整合

|

|

宁夏回族自治区

|

已经完成整合

|

|

辽宁省

|

正在进行整合

|

|

黑龙江省

|

正在进行整合

|

|

山东省

|

正在进行整合

|

|

河南省

|

正在进行整合

|

|

江苏省

|

正在进行整合

|

|

浙江省

|

正在进行整合

|

|

福建省

|

正在进行整合

|

|

湖北省

|

正在进行整合

|

|

江西省

|

正在进行整合

|

|

安徽省

|

正在进行整合

|

|

四川省

|

正在进行整合

|

|

云南省

|

正在进行整合

|

|

青海省

|

正在进行整合

|

|

新疆维吾尔族自治区

|

正在进行整合

|

|

甘肃省

|

正在进行整合

|

|

山西省

|

正在进行整合

|

|

西藏自治区

|

正在进行整合

|

表1:中国各省市有线电视网络整合进展

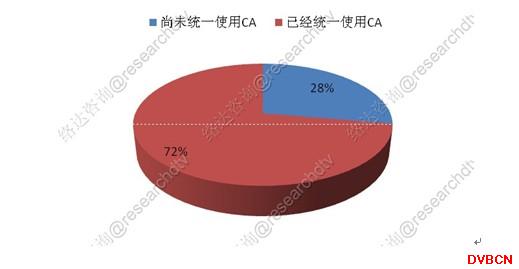

截止至2011年9月,中国有线网络运营商在以省为单位的区域网络整合的基础上,部分地区开始统一使用CA、机顶盒等终端设备,已经统一使用CA系统的省市占总体的72%,尚未统一使用CA系统的省市占总体的28%,其中典型的省份有:河北省、内蒙古自治区、吉林省、湖南电广旗下部分网络公司、广西壮族自治区、陕西省、宁夏回族自治区等。

图1:中国有线网络运营商是否统一使用CA系统 单位:%[page]

2、中国有线网络运营商CA系统招标采购

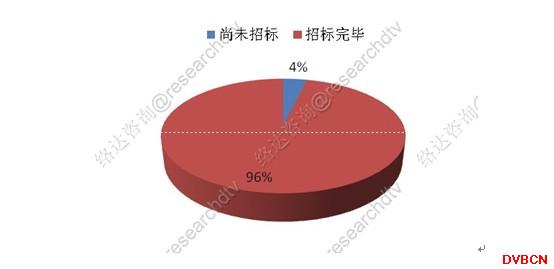

截止至2011年9月,中国大部分有线网络运营商都已选用了不同品牌的CA系统,且绝大部分已经招标完毕。其中已经招标完毕,短时间内没有招标计划的运营商占总体市场的96%,尚未搭建CA系统平台的运营商相对较少,占总体的4%,这些运营商的基本特征是用户规模较小,而类似这些规模较小的城市,目前很多都在选择和省网进行整合。

图2:地区有线网络运营商CA系统招标采购情况 单位:%

3、中国有线数字电视主要CA系统竞争厂商

根据国家广电总局公布的信息,目前条件接收系统通过认证获得入网资格的厂商共有41家,其中最主要的厂商有:永新视博、数码视讯、天柏、Irdeto、NDS、算通等。

|

公司名称

|

国家

|

主要产品或服务

|

CA系统名称

|

|

永新视博

|

中国

|

产品包括CA系统、SMS、EPG、节目编排系统、增强电视交互信息系统、电视短信系统、VOD/NVOD等

|

CD CAS

|

|

数码视讯

|

中国

|

产品涵编码、复用、加扰、调制全套集成式和单机式设备,CA系统、EPG、中间件、多种增值业务和监控检测系统等

|

StreamGuard CAS

|

|

天柏

|

中国

|

CA系统、互动电视系统、编码器、复用器、数据服务期、数字有线机顶盒、中间件、EPG、SMS等

|

JetCAS

|

|

Irdeto

|

荷兰

|

CA系统、智能卡等

|

Plsys CAS

|

|

NDS

|

英国

|

CA系统、中间件解决方案、个人数字录像机、互动电视、移动解决方案、宽带电视解决方案

|

VideoGuard

|

|

算通

|

中国

|

有线数字电视前端设备、条件接收系统、增值业务系统产品

|

CTI_CAS

|

表2:中国有线数字电视行业主要CA系统竞争厂商

目前国内CA系统市场竞争格局相对集中:永新视博、天柏、数码视讯进入市场较早,智能卡发卡量位居前列,市场占有率较高,其他厂商发展相对平稳。未来国内条件接收系统市场上的竞争将进一步加剧,由省市级向区县延伸,由第一终端向第二终端发展。

4、中国有线数字电视CA系统覆盖城市趋势

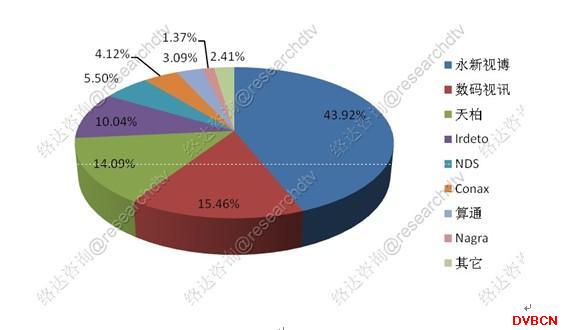

2011年三季度,中国有线数字电视CA系统市场主要被永新视博、数码视讯、天柏、Irdeto四家企业瓜分,本土CA厂商占据国内大部分市场份额,由永新视博、数码视讯、天柏组成的第一阵营约占整个国内市场的73.47%,Irdeto、NDS、Conax等国外厂商约占整个国内市场的19.66%,其他品牌CA系统覆盖城市占比较低。

|

品牌

|

覆盖城市占比

|

|

永新视博

|

43.92%

|

|

数码视讯

|

15.46%

|

|

天柏

|

14.09%

|

|

Irdeto

|

10.04%

|

|

NDS

|

5.50%

|

|

Conax

|

4.12%

|

|

算通

|

3.09%

|

|

Nagra

|

1.37%

|

|

其它

|

2.41%

|

表3:中国有线数字电视CA系统覆盖城市占比 单位:%

图3:中国有线数字电视CA系统覆盖城市占比 单位:%[page]

5、中国有线数字电视CA系统智能卡发卡量趋势

截止至2011年9月底,中国有线数字电视用户累计达到9900万户,其中2011年一季度,中国有线数字电视用户累计达到9140万户,一季度,中国有线数字电视用户增量达到340万户,2011年二季度,中国有线数字电视用户累计达到9500万户,二季度,中国有线数字电视用户增量达到360万户,2011年三季度,中国有线数字电视用户累计达到9900万户,三季度,中国有线数字电视用户增量达到400万户,预计2011年四季度,中国有线数字电视用户增量将超过400万户。

图4:中国有线数字电视用户发展趋势 单位:万户

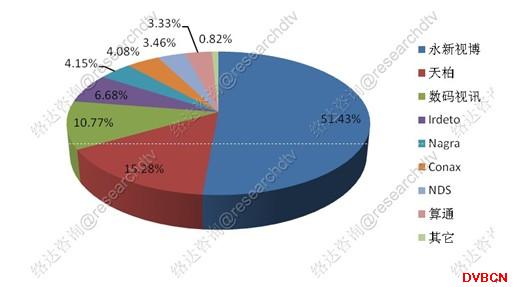

2011年三季度,中国有线数字电视CA系统智能卡发卡量达到400万张,其中发卡量最多的CA系统智能卡厂商为永新视博,发卡量占中国有线数字电视CA系统智能卡发卡量的51.43%,其次为天柏,发卡量占中国有线数字电视CA系统智能卡发卡量的15.28%,排在第三位的是数码视讯,发卡量占中国有线数字电视CA系统智能卡发卡量的10.77%,排在第四位的是Irdeto,发卡量占中国有线数字电视CA系统智能卡发卡量的6.68%,排在第五位的是Nagra, 发卡量占中国有线数字电视CA系统智能卡发卡量的4.15%,其它品牌CA系统智能卡发卡量较低。

|

品牌

|

CA智能卡发卡量(2011年三季度)

|

|

永新视博

|

51.43%

|

|

天柏

|

15.28%

|

|

数码视讯

|

10.77%

|

|

Irdeto

|

6.68%

|

|

Nagra

|

4.15%

|

|

Conax

|

4.08%

|

|

NDS

|

3.46%

|

|

算通

|

3.33%

|

|

其它

|

0.82%

|

表4:中国有线数字电视CA系统智能卡发卡量(2011年三季度) 单位:%

图5:中国有线数字电视CA系统智能卡发卡量占比(2011年三季度) 单位:%

2011-2015年,中国广播电视行业将形成有线、地面、直播卫星三位一体的立体覆盖网络,CMMB也使广播电视在时空方面得以拓展,广电行业进一步迎来产业化发展的新机遇。接下来的几年,国家会大力发展CMMB、地面、直播卫星等相关数字电视产业,相应的数字电视用户数也会大量增加,再加上传统的有线数字电视用户的发展,预计未来中国广播电视行业CA系统及智能卡市场前景广阔。