据IHS iSuppli公司的家庭与消费电子服务部门研究,在日本于7月完成从模拟向数字电视(DTV)的转变之后,DTV的增长机会正在向发展中国家转移,这些国家基本上仍在使用模拟电视机。

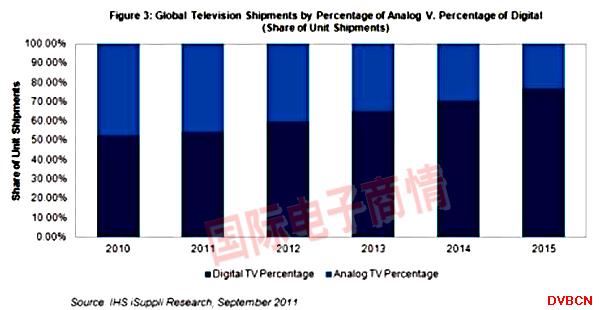

在2011年的全球电视出货量中,预计有45.8%仍将是模拟电视机,其余54.2%是数字电视机。但是,随着越来越多的地区向DTV转变,模拟电视的份额将降到23.3%,而数字电视份额则将升至76.7%,如图所示。

北美、西欧大部分地区和日本,都已完成从模拟向数字的转变,标志着全球多数主要发达国家都完成了这种过渡。但是,从全球角度来看,这种转变远未完成。未来四年,向数字电视的转变将发生在新兴地区,如拉美、中国和亚太地区。因此,实际上所有的DTV销售增长都将来自这些发展中经济体。

一些因素继续推动全球市场转向数字电视广播,包括图像质量改善和消费者可选择的内容增加。其它因素包括高清内容数量增长,这需要采用新技术来实现更有效率和更高质量的传播。但是,推动数字电视转变的最重要因素,是重新分配模拟电视占用的频谱可以创造收入。

电视机中采用数字接收功能,过去10年对于电视半导体市场市场来说是一个重要增长领域。现在多数数字电视都集成了数字调谐器、解调器和解码器功能,而以前这些功能是通过单独的数字机顶盒来实现的。

但是,电视视频处理器供应商已经迅速行动,在大型系统芯片解决方案中集成了许多上述功能,因此,过去五年数字电视的实现成本大幅下降。

向数字电视转变之后,接着是智能电视时代,所有主要电视OEM厂商都在通过互联网连接来提供新特点和功能。IHS公司预计,从数字化向智能化的转变,将像以前的数字化转变一样,为电视半导体供应链创造类似的机会。

预计2010-2015年全球DTV市场的复合年度增长率将为15%,2015年出货量将达到2.459亿台。