近年来,中国互联网宽带网民数量持续快速增长,2010年12月底,中国网民规模达到4.57亿,较2009年增加7330万。中国互联网宽带用户数量的不断增长和互联网宽带业务在全国范围的日益普及,有力的拉动了中国互联网宽带接入通信设备市场的增长。国家三网融合政策已经处于试点实施阶段,FTTx、DSL、Cable技术的不断成熟,宽带接入产品及解决方案的不断完善、价格的不断降低,都成为了中国互联网宽带接入通信设备市场增长的重要推动力。

基础设施投入加大、家电下乡政策鼓励、3G网络正式商用、移动互联网业务加速推广等众多因素共同推动了中国网民的规模化增长,促使互联网宽带接入业务市场规模持续增长。国家三网融合相关政策的发布和落实、三网融合试点城市网络改造和升级工程的开展、物联网和云计算等热点应用的兴起,对互联网宽带接入业务市场规模增长发挥了良好的推动作用。2004-2009年中国互联网宽带接入市场规模持续增长,2009年达到1331.5亿元,2010年前三季度累计市场规模达到1050.9亿元。

鉴于中国商企用户数量庞大、分布区域广泛、对宽带接入需求日益增加,并且商企用户宽带接入的费用相对较高,因此商企用户占据了中国互联网宽带接入市场大部分市场份额。截至2009年,中国互联网宽带接入市场面向商企用户和面向个人客户的份额比例分别为85.3%和14.7%。

对于中国互联网宽带接入市场专业运营商而言,商企用户一直占据了其互联网宽带接入市场收入大部分市场份额。在面向商企用户市场规模所占比例上,专业运营商高于基础运营商。截至2009年,中国互联网宽带接入市场专业运营商面向商企用户和面向个人客户的份额比例分别为89.6%和10.4%。

2004年中国互联网宽带接入专业运营商中面向商企用户的市场规模为19.8亿元,2009年达到175.9亿元;另一方面,2004年中国互联网宽带接入市场中面向个人用户的市场规模为3.5亿元,2009年达到20.4亿元。

根据赛迪顾问预测,2010年中国互联网宽带接入专业运营商中面向商企用户的市场规模为203.5亿元,2013年将达到263.1亿元;2010年中国互联网宽带接入市场中面向个人用户的市场规模为22.1亿元,2013年将达到25.1亿元。

未来几年,随着北京等大中城市企业信息化程度的不断加深,面向商企客户的互联网宽带接入普及率将持续攀高,并从注重数量增长的阶段向注重质量和效益的阶段转变。北京作为全国信息化领先城市和政治文化中心,汇聚了众多的金融机构、跨国公司和政府部门,电子商务、电子政务、远程教育、网上诊疗、网上娱乐、网上图书馆等新型业务正悄悄走进人们的生活和工作,宽带接入已经作为北京的一项重要基础设施,与人们生活息息相关。

根据赛迪顾问统计,2004年北京地区互联网宽带接入服务市场专业运营商市场规模4.3亿元,2009年市场规模达到32.7亿元。根据赛迪顾问预测,2010年这一市场规模将达到36.4亿元,在2013年超过40亿元,达到44.5亿元。

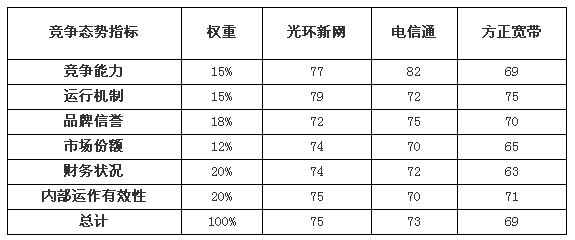

除了以ADSL为主打产品并占据宽带市场领先地位的北京联通之外,在互联网宽带接入市场,在面向商企用户提供互联网宽带接入服务领域,电信通、方正宽带、光环新网、长城宽带、歌华有线等多个宽带运营商也参与到这个市场竞争中来,目前主要竞争格局如下

2010年Q1-Q3北京地区面向商企客户专业运营商综合评价对比

数据来源:赛迪顾问 2010,11

随着中国工业和信息化融合程度的日益加深,以及物联网、云计算等应用和服务的推广,中国企业对互联网宽带接入的需求将会进一步扩大,并会呈现出个性化、定制化、多元化等特点,这使得面中国互联网宽带接入市场向商企用户的细分市场所占的份额将会持续增加。