截止到2010年6月30日,络达咨询对全国共计200家有线网络运营商进行了双向网络改造的相关数据调研。数据显示,2006年中国有线双向网络覆盖用户市场规模仅为600万户;2007年中国有线双向网络覆盖用户市场规模达到1000万户;2008年中国有线双向网络覆盖用户市场规模增长最为迅速,达到2400万户;2009年中国有线双向网络覆盖用户市场规模为3200万户;截止到2010年6月30日,中国有线双向网络覆盖用户市场规模已增长至3800万户。

1、中国有线双向网络发展进程

从已有数据来看,目前双向网络的覆盖规模并不是很广泛,但正处于逐年稳步上升的过程。这是因为在很长的一段时间内,中国有线电视仅仅依靠单向网络进行经营,即便在实施数字化之后,基于单向网络的基本收视节目和数据广播业务也处于绝对主导地位,因此目前国内绝大部分有线数字电视用户依然为单向网络覆盖用户。根据目前已有技术,单向网至双向网的平移除了干线改造外,还涉及到数以万计的单向终端机顶盒入户升级问题,整体工程繁琐而复杂。而所谓“准双向”数字电视平移的方案则已被证明为事倍功半,并不能为广大用户群所接纳,因此很难成为促进有线电视双向网络改造的有力推动措施。故当前国内双向网改造过程正处于已有单向网络用户升级和双向网络进一步广泛普及的关键阶段,如何改善已有技术以及实施直接双向平移将成为影响国内双向网覆盖范围的核心议题。

2、中国有线双向网络发展预测

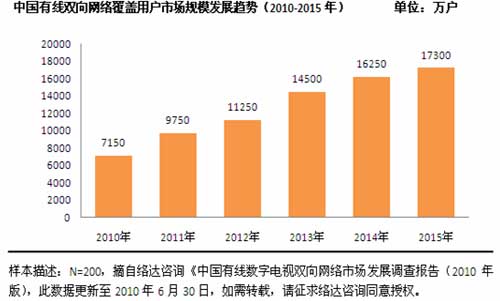

预计到2010年底,中国有线双向网络覆盖用户市场规模将达到7150万户,即2010年下半年将会增加3350万有线双向网络用户;2011年,中国有线双向网络覆盖用户市场规模预计将达到9750万户;2012年,中国有线双向网络覆盖用户市场规模预计将达到11250万户;2013年,中国有线双向网络覆盖用户市场规模预计将达到14500万户;2014年中国有线双向网络覆盖用户市场规模预计将达到16250万户;2015年,中国有线双向网络覆盖用户市场规模将达到17300万户。

针对目前有线电视网双向化的困难处境,广电总局颁布了《有线电视网双向化改造指导意见》并专门制定了双向网建设的时间表,从政策上重点扶持双向网改造工程,同时在某些地区率先开始实施的一步到位真正双向数字电视的平移,也减少了双向数字电视平移的成本以及来自用户方的阻力,使运营商总投入降低,回报期缩短,赢利提高。 因此在这种趋势下,中国有线电视双向网络覆盖市场规模会在近年内实现突破性的迅速增长。

3、中国有线数字电视双向互动业务发展进程

络达咨询同样对200家有线网络运营商双向网改后开通互动业务的历年用户规模进行了数据调研。数据显示,2006年开通互动业务的用户市场规模仅为25万户,占总双向网改用户比率4.16%;2007年开通互动业务的用户市场规模增长为60万户,占总双向网改用户比率6.00%;2008年开通互动业务的用户市场规模为83万户,占总双向网改用户比率回落为3.46%;2009年开通互动业务的用户市场规模为113万户,占总双向网改用户比率3.53%,与08年基本持平;截止至2010年6月30日,开通互动业务的用户市场规模已达到180万户,占总双向网改用户比率4.74%。

受限于双向网络的低覆盖人群以及互动业务的低普及,目前开通互动业务的双向网络用户也十分少。而从中国有线双向互动电视的自身现状来分析,就会发现,当前国内的互动电视发展相当滞后,主要体现在如下几点:

(1)前期建设投入偏高

相关数字平移的成本问题已经在上文有所提及,但无论是单向抑或“准双向”,其改造费用都大多由地方运营商自身承担,这样就无法进一步大量投入资金供其进行增值业务开发及推广。如此一来,改造后的双向网无法吸引用户定制互动业务,而运营商又不得不继续进行成本高昂的双向网改造,就会使运营商的经营陷入了恶性循环,无法脱身。

[page] (2)有线双向互动电视技术、平台混乱

目前的中国有线双向互动数字电视市场尚处于萌芽阶段,尚无统一的行业标准,这就使得目前市场上的多家厂商产品之间存在着衔接错位,无法融合统一业务投入市场,开发环境十分死板复杂,成为制约数位电视增值业务发展的一大枷锁。如果想要突破技术的限制,则需要开发一种较为开放的中间件系统架构,同时形成统一的行业标准,由此来弥补厂商间的系统及业务差异。

(3)国内市场版权管理、节目内容的制约

目前国内拥有大量的免费电视节目源以及及时低廉的盗版节目源,使得互动电视业务的开展缺乏健康积极的环境,同时来自IPTV的挑战也是互动电视业务不得不面对的严峻考验,在这种情况下,寻找出适合本土的互动节目内容及形式才是中国双向互动数字电视发展的根本途径,一味的借鉴国外企业成功经验是无法在本土取得真正意义上的成功。

(4)运营模式的单一

中国有线数字电视的主要收入依然来源于用户的基本收视费用,大体处在10元至30元这样的范围之内,远远未达到有线数字电视的实际价值,从侧面反映出当前双向互动市场的滞后和单一。如何突破用户的消费习惯,让其接受新型的双向互动理念,拓展增值业务,使有线数字电视的运营模式丰富而具有用户吸引力,是国内运营商需要深入探究的问题。这样才能在双向网络覆盖用户群一定的基础上扩大互动业务的市场规模,在双向网改尚未完成的背景下实现互动业务的突破,而非仅仅依靠网络覆盖率的扩大而引起的互动业[FS:Page]务的自然增长。

4、中国有线数字电视双向互动业务发展预测

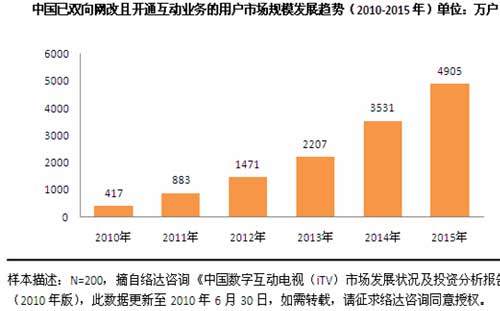

预计到2010年底,中国已双向网改且开通互动业务的用户市场规模将达到417万户,即2010年下半年将会增加237万有线双向网络用户,全年占总双向网改用户比率将达到5.83%;2011年中国已双向网改且开通互动业务的用户市场规模预计为883万户,占总双向网改用户比率为9.06%;2012年中国已双向网改且开通互动业务的用户市场规模为1471万户,占总双向网改用户比率为13.08%;2013年中国已双向网改且开通互动业务的用户市场规模为2207万户,占总双向网改用户比率为15.22%;2014年中国已双向网改且开通互动业务的用户市场规模为3531万户,占总双向网改用户比率为21.73%;2015年中国已双向网改且开通互动业务的用户市场规模预计将达到4905万户,占总双向网改用户比率为28.35%。

由于国家及广电总局政策的扶植及推广,数字电视运营商需要面对的高成本难题在一定程度上得到了缓解,即只需对已有的单向数字电视进行双向改造,而对尚未进行数字化的模拟电视用户可以选择进行一步到位真正双向数字电视的平移,这就把之前运营商所遭遇的恶性循环打开了一个出口,释放了运营商发展双向互动业务的部分可投入资金。而随着资金的投入以及国家政策的重视和扶植,也相应为上文所述技术以及本土化问题的解决提供了前提保障,有利于改善双向互动业务的发展环境。这样运营商就能进入良性的市场运营过程,从而获得更多的发展机会,进一步推进中国数字电视双向业务的普及和发展。总之,数字电视双向互动业务的开展以双向网络的普及为基础,双向网络改造进程的加快,会促进中国有线数字电视运营商的工作重心转向业务开发及推广,因此现期有线数字电视双向互动业务的低开通率只是行业发展的必然阶段,随着双向网络覆盖率的提升,双向互动业务也会迎来真正的发展机遇。但是运营商仍然需要不断地探索改善有线数字双向互动电视的运营模式,使双向业务依靠自身吸引力获得主动性的提高,只有这样,双向互动业务才能得到积极的发展,展现其巨大的市场价值。