2010年8月18日,苏宁联合创维、索尼等十大主流厂家发布了《淘汰普通LCD电视并加速推广节能低碳及多功能彩电合约》,并宣称全面停止采购高能效平板电视,大有重演常年平板电视逼退CRT电视之势。普通LCD电视真的已经过时了?这到底是卖场联合厂家的一场营销炒作还是行业自身发展的势在必行?互联网调研中心ZDC为您揭开普通LCD电视“退市”的真相:

中国液晶电视尚未普及 市场潜力巨大

事实上,彩色电视在上世纪90年代才开始在中国市场大面积的普及,根据国家广电总局数据,截至2009年中国电视机的社会拥有量已经超过4亿台。但根据DisplaySearch的测算,当前中国市场液晶电视的保有量仅有不足4000万台,仅占全国彩色电视保有量的一成左右。

(图)2008年到2014年中国液晶电视在不同区域的发展状况

注:一级城市:都市人口超过一百万人;二级城市:都市人口低于一百万人

按照传统CRT电视的平均寿命为8-10年来计算,从2000年到2020年的20年将是中国家庭彩色电视由CRT电视由平板电视替换的时期,尤其是在当下平板电视价格逐步走低,即将进入更高速的平板电视普及期。

尽管根据工信部电子信息司副司长丁文武的介绍,截至2010年上半年,平板电视在中国电视市场上的新品占有率高达94%,在农村市场的新品占有率也达到73%,但是在社会保有量中的份额还是很低的,市场潜力还非常巨大。

LED背光液晶电视仍是液晶电视的一种,仅是将传统的CCFL背光改为新型的LED背光,可使得平板电视外观更加纤薄,同时更加节能省电,另外也可明显提升屏幕的亮度。LED背光的引入并不能算是平板电视产品的更新换代,只能算是一次升级。由LCD电视的普及情况来看,当前传统CCFL背光液晶电视绝对算不上需要被市场淘汰的过时产品,仍是处于市场发展的朝阳阶段。

但在中国市场上,国内外厂家连同销售渠道一起大力推广“LED电视”的概念,现在更是提出了要用LED背光液晶电视将仍有很大市场潜力的CCFL背光LCD电视淘汰出一级城市,这又是有哪些因素驱动?我们先来看当前LED背光液晶电视在中国市场的发展现状:

2010年以来LED背光液晶电视进入发展快车道

LED背光液晶电视正式踏足中国市场的时间不长,在2009年上半年三星推出了采用侧入式白光LED背光液晶电视,正式将这种产品推向大众市场。

到了2009年下半年,创维、海信、康佳等本土厂商通过采购国外的LED背光模组,推出了自己的LED背光液晶电视,而产品价格较国外品牌产品低很多。2010年年初的时候,LED背光液晶电视在中国液晶电视市场的关注比例已经稳定的处于10%左右。

(图)2010年中国液晶电视市场LED背光产品关注比例预测

到了2010年,LED背光液晶电视产品的价格稳步下降,各大厂家也开始逐步推出40、32英寸等小尺寸的产品,进一步丰富了LED背光液晶电视的产品阵营。根据ZDC监测数据,到2010年8月,LED背光液晶电视在中国液晶电视市场的关注比例已经达到了27%左右,预计到年底将达到35%左右。

根据奥维咨询的数据,2010年上半年LED背光液晶电视的市场渗透率达到10.6%,第二季度环比第一季度规模翻了一番。预计到2010年年底将达到25%。

总之,LED背光液晶电视在厂家和渠道的双重推动下进入了发展的快车道。那么到底有哪些因素决定了厂家和渠道都下重注押宝LED背光液晶电视,甚至有些厂家到了要停产普通LCD电视的程度?互联网调研中心ZDC将从三方面分析普通LCD电视“遭驱逐”的原因:

一、CCFL背光液晶电视市场表现较预期疲软,急需清理库存

2009年在家电下乡等政策推动下,液晶电视厂商都过了一个丰收年。于是各大液晶电视厂商以及国内外的各家咨[FS:Page]询公司都对中国今年的液晶电视市场寄予厚望。但根据“2010年第二季度中国电子信息产业经济运行暨彩电行业研究发布会”上奥维咨询提供的数据显示,2010年上半年中国内地市场液晶电视销量为1569万台,销售额为666亿元,同比增长72%和56%。距离各大厂家和咨询公司所预期的低了不少,并且明显体现出需求增长放缓的特征。

对2010年市场情况过于乐观的液晶电视厂家们在年初纷纷大批采购传统液晶面板,加速生产产品以备旺季的到来,而事实并不如预期,造成各大厂家普通LCD电视库存普遍偏高。而LED背光液晶电视受制于上游产品,并没有如此的库存压力。相比而言,厂商对普通LCD电视的销售压力更大。

能效新政即将实施进一步增加去库存压力

《平板电视能效限定值及能效等级》标准已经在2010年6月30日发布,并将于12月1日正式实施。届时不能达到能效3级的平板电视都将强制退市,现在中国液晶电视市场上将有14.5%的产品面临退市命运,同时三级能效产品要占到72.3%之多。LED背光液晶电视的节能特性更为优秀,这一标准也是对LED背光液晶电视发展的有力推动。本来高位库存已经给厂商带来很大的压力,能效标准的实施则更是增加了厂商对低能效普通LCD电视去库存的压力。

电视促销大战一触即发

ZDC认为:此时卖场联合厂家加大LED背光液晶电视推广力度,宣称淘汰普通LCD电视,也是想要刺激相对疲软的普通LCD电视市场,为接下来的大促销做铺垫,加速清理库存。这一有些耸人听闻的“退市”论更像是渠道联手厂商的促销“噱头”。

“金九银十”马上就要到来,预计今年的液晶电视价格大战将更加激烈。而迫于巨大的库存压力,普通LCD电视无疑将是降价促销的主力。

二、普通液晶面板价格持续下降,带来巨额库存跌价损失

2009年中国液晶电视市场可谓蓬勃发展,各大厂家基本上都获得了良好的销售业绩。各大厂商、调研公司都对2010年中国的液晶电视市场寄予厚望,厂家纷纷正2009年末和2010年初大批采购普通液晶面板。

根据TrendForce旗下研究部门 WitsView 的监控数据显示,中国本土厂商在2009年第四季度的液晶面板采购量达到了9400万片的历史最高值,2010年第一季度下滑至7600万片。对比2010年上半年中国市场内销液晶电视不足2000万台的销量,厂商背负了巨大的面板库存量。

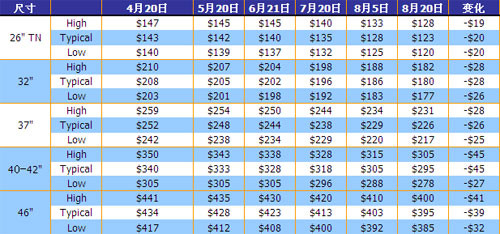

(图)2010年4月20日-8月20日普通LCD面板价格变化

而2010年以来国际液晶面板价格并未延续2009年下半年的上涨走势,而是在三星、LG等韩系面板厂商的带领下不断走低。根据DisplaySearch对面板价格的监测数据,自2010年4月20日至8月20日的四个月间,32英寸液晶面板的标准报价就降低了28美元,40-42英寸液晶面板的标准报价更是降低了45美元之多。

液晶面板价格的不断走低给严重依靠国外面板供给的本土液晶电视厂商带来了巨大的压力。本身普通LCD电视的库存量已经很高,再加上面板降价使得库存产品的跌价损失进一步加大。

曾有某本土液晶电视厂家高层人员生称:“如果以50万台CCFL背光液晶电视库存、平均每台230元的面板跌价损失计算,国内每个彩电厂家的跌价损失将达到1.15亿元左右。因为这部分库存彩电的面板基本上是4月份采购的,而这1.15亿元跌价损失还不包括彩电厂家主动降价所导致的亏损。”上半年中国液晶电视的销量增幅远高于销售额增幅也在一定程度上有赖于此。

在如京东方8.5代线等高世代液晶面板线建成之前,中国本土液晶电视厂商在面板价格动荡中仅能处于被动一方,在这场“普通LCD电视淘汰战役”中的心情也更加急切。

对于受到面板降价巨大影响的本土厂商而言,当下的紧急任务唯有尽快清理普通LCD电视库存,转而通过较高利润空间的LED背光电视的销售来弥补LCD电视的巨额库存跌价损失。

而在面板方面更具优势国外品牌尤其是韩系品牌则更加具备成本优势,进入2010年以来,三星、索尼等国外品牌纷纷对旗下产品大幅降价促销,大有同本土品牌打价格战的势头。在这种情况下,本土品牌的立场更加不利。

ZDC认为:由韩系厂商带领下的普通液晶面板降价造成了本土厂商巨大的成本压力,削弱了普通LCD电视的盈利能力。而国外品牌对价格策略的应用更使得本土厂商惯用的价格战优势有所下降。在此情况下本土厂商唯有通过推广更高利润空间的LED背光液晶电视来弥补面板降价带来的普通LCD电视库存产品跌价损失。

&nb[FS:Page]sp; 三、LED电视受制于上游原材料产量,利润空间更有保证

ZDC曾在2010年3月初撰文《LED等高端液晶电视下乡 真能放心买单?》,关注中标价格较市场价格低许多的LED电视。半年时间过去了,这些中标的LED电视真的投放下乡市场了么?当时ZDC文中提到的海信LED47T18GP在当前的市场售价为8999元(ZOL报价库),而家电下乡中标价格仅为6999元,现在下乡市场上这些廉价的LED电视仍是“有价无货”的状态。

(图)2010年中国液晶电视市场不同背光产品均价走势预测

根据ZDC监测数据,2010年以来中国液晶电视市场LED背光产品的价格的确在稳定的走低,但下降速度并不如预期的那么快。到2010年7月,LED背光液晶电视的市场均价仍在万元以上。而普通LCD电视的市场均价则稳定在4000余元,仍与LED背光液晶电视有巨大的差额。

从目前情况来看,恐怕如LED47T18GP这类大尺寸LED背光液晶电视的市场价格到2010年年底也不能降到6999元。而这一情况也主要是由于LED背光液晶电视上游原材料供不应求造成的。

LED背光液晶电视的主要上游材料包括白反射膜中所用的色聚酯(PET),及用于LED磊晶基板的蓝宝石等。2010年上半年,LED产业下游大幅扩张产能,而上游的蓝宝石基板、LED芯片都都有涨价的动作。

LED龙头厂商台湾晶元光电副总经理曾指出,LED磊晶的上游如蓝宝石基板在2010年第二季度的价格平均涨幅达到20%,特殊气体的价格也有一定上扬。面板厂在2010年上半年普遍面临原材料缺货、涨价的情况。

(图)2009到2012年全球PET供给与需求预测

LED背光模组上游的原材料产能在短期内不能大幅扩张,需要较长的时间和更多的资金投入。作为下游产品的LED背光液晶电视的成本也一时很难有大幅的下降,市场价格的下降速度也会有趋缓的倾向。

ZDC认为:LED背光液晶电视在近一、两年之中都将保持较高的价格,不可能迅速与普通LCD电视价格持平。相对于面临巨大去库存压力和巨额跌价损失的普通LCD电视,LED背光液晶电视的毛利润更高,利润空间也更为稳定。无论是本土还是国外厂商,都需要尽快加大LED背光液晶电视的推广力度和销售力度。用以弥补普通LCD电视库存跌价带来的利润损失。

结语:

综合普通LCD电视和LED背光液晶电视的发展现状不难看出,对于厂商来讲,LED背光液晶电视是盈利的来源,普通LCD电视则是沉重的包袱。在一二级市场获得利润,在三级以下市场消化库存,这是包括液晶电视在内的各家电行业的普遍规律,也曾在今年空调产品能效升级之时上演过。在这样的市场局势下,也就不能理解为何渠道联合厂家做出如此推崇LED背光液晶电视而“贬低”普通LCD电视的宣传了。