经济衰退立即冲击到各条电子产品供应链,从手机到个人电脑,到GPS导航设备等。因此,许多OEM和合同制造商下调其2008年出货量和销售收入目标,理由是消费者和企业削减支出。

然而,实际上机顶盒(STB)市场对于消费停滞局面仍然相对抗跌,2008和2009年实现了合理的增长,主要是由于宏观环境创造的市场动力。在经济逆境中仍能保持增长,机顶盒向OEM和合同制造商展示出诱人的商业潜力。

机顶盒市场稳步增长

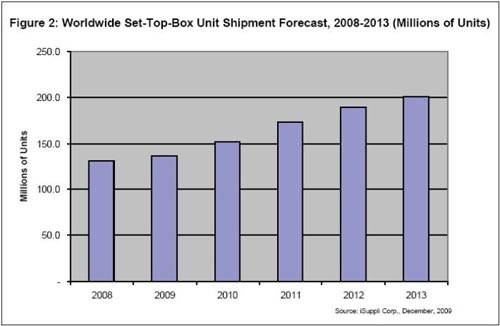

相对于2009年出货量可能持平甚至下降的其他电子产品,例如2009年GPS便携式导航设备市场可能会收缩0.7%,估计达4.2%的机顶盒市场年增长率可以说相对健康。对于未来,iSuppli公司仍认为机顶盒市场将继续稳步增长,2008-2013年的复合年增长率将达8.9%。

下图所示为iSuppli公司对于2008-2013年全球机顶盒单位出货量的预测。

机顶盒OEM厂商增加

外包机顶盒OEM厂商呈现多种外包考虑,包括资产弹性、专注于价值较高的供应链活动、缩短产品推出时间和节省成本。

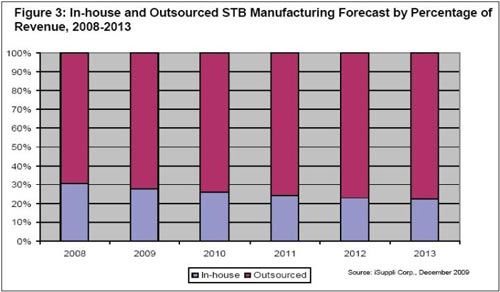

下图所示为iSuppli公司对于内部及外部制造的机顶盒营业收入百分比情况的预测。

内部及外部制造的机顶盒营业收入百分比情况的预测

2013年内部制造机顶盒营业收入所占百分比将从2008年时的30.9%下降到22.5%。相比之下,2013年外部的机顶盒制造营业收入所占比例将从2008年时的69.1%上升到77.5%。这种增长主要源于领先OEM厂商越来越多地使用合同制造商。

ODM发展

2008和2009年的一个最突出的发展,是ODM,特别是在台湾的ODM厂商,终于开始从10大OEM厂商争取到更有分量的业务。一些厂商甚至从思科/ScientificAtlanta和汤姆逊等一线OEM厂商赢得项目,这些大厂传统上只使用Elcoteq和伟创力这样的EMS厂商来满足其外包要求。

iSuppli公司的研究表明,在2007年以前,机顶盒ODM厂商主要以EMS方式服务于OEM厂商(例如Calcomp公司)和二线OEM厂商。然而,ODM持续关注和改善IP机顶盒技术实力,开始获得了OEM厂商的重视。IP机顶盒是推动整体市场增长的主要机顶盒领域之一。

最重要的影响包括:

更多的一线OEM厂商开始把设计工作放手交给外部合作伙伴。

打入一线OEM厂商供应链的ODM厂商,其机顶盒出货量将在未来取得增长。

但机顶盒ODM厂商的前景并非一片光明。机顶盒产业的非标准化平台和缺乏规模经济,可能给机顶盒ODM厂商的未来带来不确定性。