洛图科技发布《半年报 | 2023上半年中国智能盒子市场总结与展望》。随着智能电视、投影仪等智能大屏产品的进一步普及,智能盒子市场如预期有所下滑。随着市场竞争加剧,品牌集中度上升,腾讯居销量榜首,小米份额下降,当贝在中高端盒子市场占比第一;产品性能进一步提升,4K成智能盒子标配,8K崭露头角。

洛图数据显示,2023年上半年,中国智能盒子线上零售量为92.9万台,同比下降28.7%;零售额为1.9亿元,同比下降31.7%,线上平均成交价为209元。

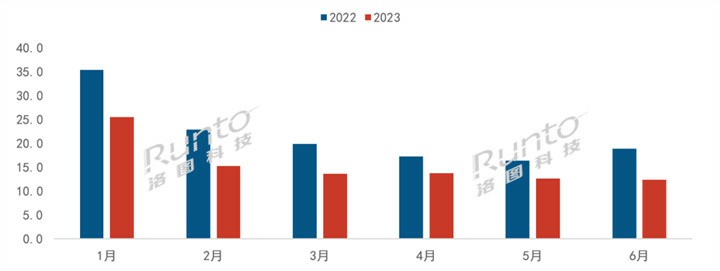

分月来看,1月受益于年货节达到相对高值,销量超过25万台;随后几乎是逐月降低,甚至在年中大促期间的5月和6月,销量也仅是略超10万台。从同比来看,上半年每个月均呈现出双位数的下滑,降幅在20%以上,其中6月大降35%。

中国智能盒子线上市场分月度销量及变化

数据来源:洛图科技(RUNTO)线上监测数据,单位:万台

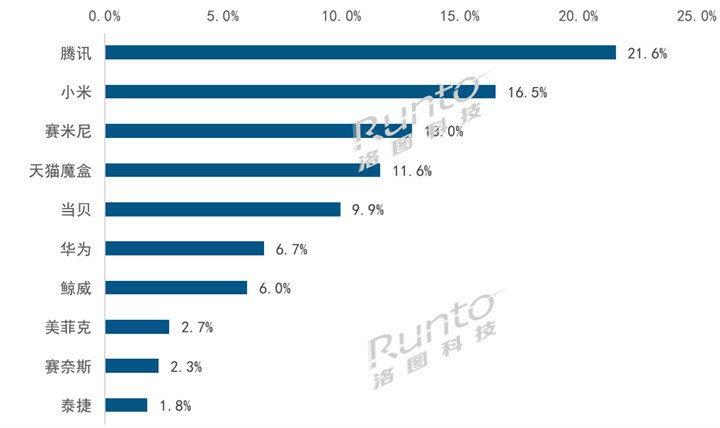

品牌集中度上升 腾讯居榜首,当贝中高端盒子占比第一

根据洛图科技(RUNTO)线上监测数据显示,2023年上半年,中国智能盒子线上零售市场CR4达到62.7%,较去年同期上涨8个百分点;在中高端市场,当贝以44.7%的市场份额强势登顶。

腾讯是TOP品牌中产品迭代最快的,产品线已升级至第六代,一年内上市7款新品,其中去年10月上市的极光5SE登顶上半年畅销机型榜首。通过在影视资源方面的重点布局,以及云游戏内容的加持,腾讯作为榜单首位,占据21.6%的市场份额,较去年同期增长5.7个百分点。

小米位列第二,市场份额为16.5%,同比下降3.8个百分点。自2022年6月发布小米盒子4S MAX后至今未有新品上市,目前在售机型均为第四代产品。但品牌的知名度,加上产品的超高性价比,使其在200-499元价格段占据近4成的市场份额。

赛米尼通过低价换量上升到榜单第三位,占13.0%市场份额,上半年均价便宜至89元。

天猫魔盒市场份额为11.6%,在整体市场中的排名下滑至第四,但在其主场平台电商仍然占据首位。

当贝份额为9.9%,同比上涨3.2个百分点。今年发布新品H3和H3S,助力当贝在300-499元中高端价格段以44.7%的市场份额强势登顶。

榜单后半段多为中小品牌,竞争激烈;同时缺乏品牌认知度和忠诚度,购买其产品的消费者更多的是出于价格因素。因此,品牌格局脆弱,排名波动较大。

2023H1 中国智能盒子线上市场TOP品牌销量份额

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

4K成标配,8K露头角 市场迈入细分领域差异化竞争

2023年上半年,中国智能盒子线上市场4K清晰度的渗透率达到98.9%,同比增长5.3个百分点。此外,目前在售支持8K视频解码的产品包括了:腾讯极光5 PRO、当贝H3S、小米盒子4S Pro、天猫魔盒8 Pro等。

2023年上半年,中国智能盒子线上市场四核产品的渗透率为94.0%,同比增长1.7个百分点。实际上,早在2014年就有八核的产品推出,但其功耗较大,展现出的性能也无法支撑溢价。因此,目前四核CPU芯片依旧还是最适配盒子的选择。

2023H1 中国智能盒子线上市场清晰度、芯片核数销量结构

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

洛图科技认为,尽管未来真正有机会的可能是更为细分、更具差异化的产品:内置远场语音功能实现智能家居的互联互通;搭载摄像头实现视频通话、运动健身;内置游戏、教育资源满足专业需求。但诸如此类的方向进展缓慢,产品供给较少,应用层面也有较多替代性产品。

因此,市场的低迷状态仍会持续,洛图科技(RUNTO)预计,2023年中国智能盒子线上市场销量为174万台,同比下降27%。全渠道销量将跌落至350万台以内。

短短八年的时间,中国智能盒子从2016年的1400万台的规模快速丢失了1000万台,2016年也是中国电视市场首次超过5000万台的高光时刻。盒子的陷落和电视的衰退,见证了在中国市场虽有违和但却同时发生了的两大现象:电视机产品的突飞猛进和消费者观影看剧习惯的变化。

到如今,电视机市场的激烈竞争所引发的其在新场景新功能下的成建制突破,正在逐渐堵截盒子的突破之路。对于盒子厂商来说,未来,即使不抱着硬件盈利的想法,而只是低价获取个用户,也会变得比较鸡肋,甚至艰难。