睿沃观点(面板)

2月面板厂稼动率维持高位,面板供应持续宽松,面板价格继续下行。需求端:尺寸结构表现继续分化,小尺寸面板受到整机厂和代理商积极采购,需求持续旺盛;中大尺寸面板在终端出货低迷的情况下,品牌厂谨慎释放订单,拉货意愿不强。供应端:面板厂进行产能调配,将产能更多转向收益性较好的小尺寸,而大尺寸出货仍有压力,整体供需局面没有改变。受俄乌危机扩散影响,部分品牌厂停止向俄发货,后续可能存在减量风险,这给电视面板价格走势又带来负面冲击。

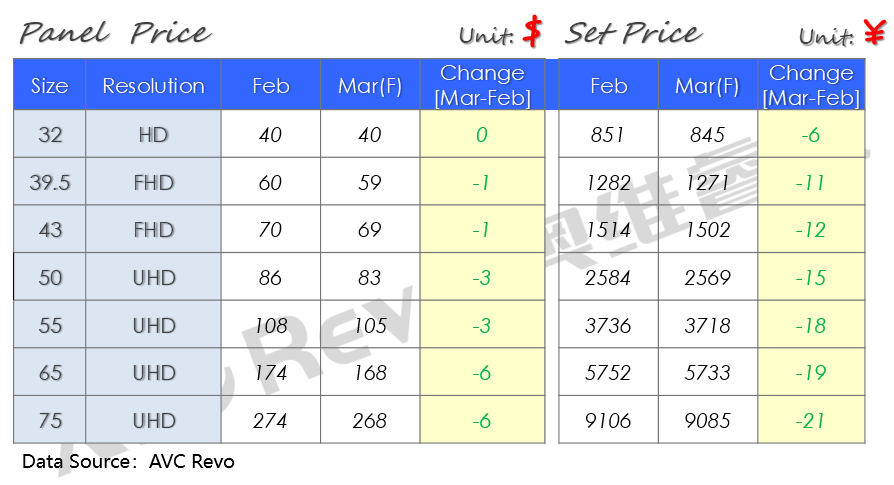

32”:小尺寸面板拉货意愿较强,供需相对平衡,2月价格持平,3月预计继续持平。

39.5 ”:品牌积极采购,供需关系改善,2月下降2美金,3月降幅预计1美金。

43”:品牌积极备货,供需关系改善,2月下降2美金,3月降幅预计1美金。

50”:品牌需求疲软,2月价格下降4美金,3月降幅预计3美金。

55”:品牌需求低迷,整体供应宽松,2月价格降幅4美金,3月预计降幅3美金。

65”-75”:头部品牌采购需求谨慎,面板厂有库存压力,2月降幅8美金,3月预计降幅6美金。

睿沃观点(整机)

整机价格继续呈现下降趋势,但下降幅度缩小。