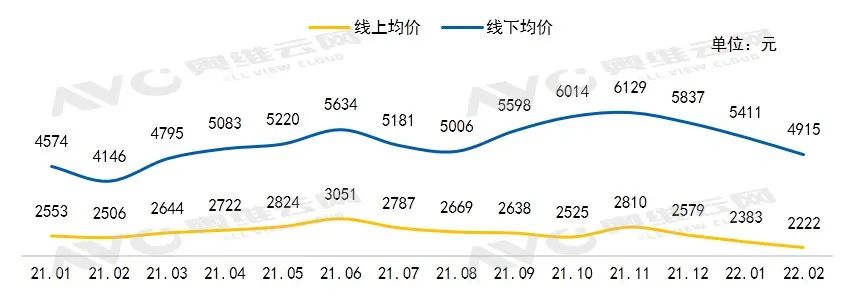

2022年1月、2月中国彩电市场在面板价格下降及彩电企业经营压力的影响下,多品牌下调产品市场零售价格,同时带动整体市场均价下调。其中,线上渠道,1月均价为2383元,环比2021年12月下降7.6%,2月均价为2222元,环比2021年12月下降13.9%;线下渠道,1月均价为5411元,环比2021年12月下降7.3%,2月均价为4915元,环比2021年12月下降15.8%。当前面板厂稼动率维持高位,供应持续宽松,面板价格的持续下行使得彩电整机成本缓和,市场零售价格正式进入下降通道。

中国彩电市场月分渠道度价格走势

数据源:奥维云网(AVC)监测数据

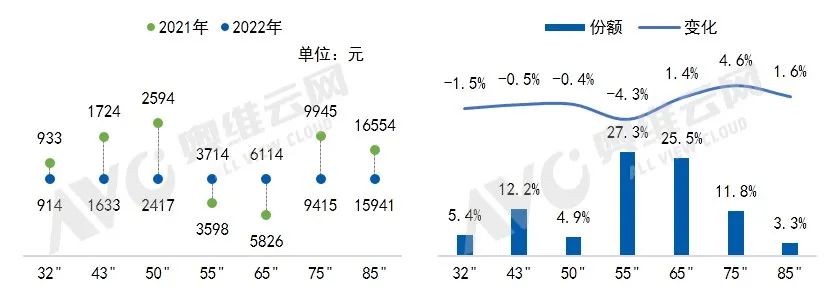

分尺寸来看,2022年1-2月对比2021年1-2月,线上市场重点尺寸价格持续下探,其中大尺寸产品价格下降更加明显,65英寸下调近400元,75英寸下调超800元,85英寸下调超3400元。大尺寸彩电的价格吸引力增强,使得65英寸和75英寸的市场份额扩张明显,65英寸增长1.8%,75英寸增长3.1%。

2022年1-2月中国彩电线上市场重点尺寸均价及结构变化

线上监测数据:奥维云网(AVC数据源)

线下市场重点尺寸价格大多呈下降趋势,但在利润增长压力下,降幅小于线上市场,尤其主销尺寸55英寸、65英寸价格仍保持增长态势,这也与线下55英寸市场OLED产品份额增长1.5%、65英寸市场8K产品份额增长0.5%、OLED产品份额增长0.8%相关。与线上市场相同,价格下调加速了线下彩电市场尺寸结构的优化升级,75英寸份额增长4.6%,成为对比同期增长最快的尺寸,而75英寸及以上产品已成为线下市场的主要布局方向。

2022年1-2月中国彩电线下市场重点尺寸均价及结构变化

数据源:奥维云网(AVC)线下监测数据

在成本压力缓和后,2022年中国彩电市场各尺寸零售价格下降是大概率事件,低价刺激市场需求的同时也将促进产品的结构升级。对于企业而言,挑战在于消费者已经习惯低价,如何利用价格变化撬动市场需求将成为企业面临的最大问题。