据奥维云网数据统计,在去年(2021年)国内市场彩电产品整体均价在3379元,已经回升到2017年的均价水平线。但是,值得注意的是,均价的上升并没有给彩电行业带来利润,销量的下滑反而让行业不得不重视“低价跑量”,盈利能力持续走低。

据悉,2021年彩电行业利润率只有1.8%,是所有家电产品中利润最低的品类。之所以出现如此“窘境”,因为均价提升,并不是市场消费升级带来的结果,更多的是上游成本增加的不得已为之。

而进入2022年,随着占据着液晶电视一半成本的液晶面板价格依然在继续下滑。据相关机构统计,从2021年7月份之后,液晶面板价格下探之后,截止到现在已经连续下滑了8个月。目前,32寸、43寸、55寸液晶面板价格分别为42美元、74美元、117美元,相较2021年6月高点,分别下滑52%、45%、48%,主流尺寸面板价格几乎腰斩。

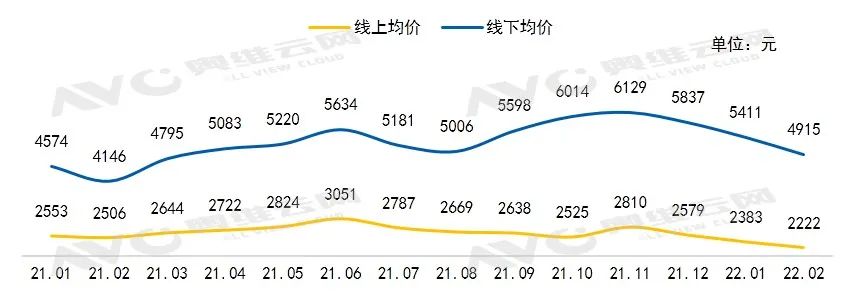

那么在液晶面板持续下滑8个月的背景下,终端彩电产品的价格会如何呢?奥维云网表示,2022年前两个月由于上游面板价格下降及彩电企业经营压力的影响下,多品牌下调产品市场零售价格,同时带动整体市场均价下调。

其中,线上渠道,1月均价为2383元,环比2021年12月下降7.6%,2月均价为2222元,环比2021年12月下降13.9%;线下渠道,1月均价为5411元,环比2021年12月下降7.3%,2月均价为4915元,环比2021年12月下降15.8%。

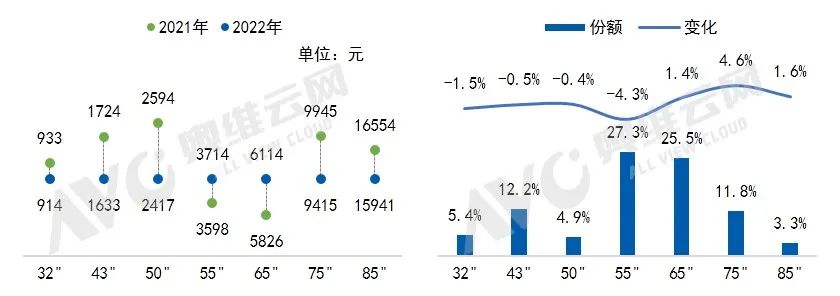

具体到各细分尺寸段,尤其以大尺寸电视的价格下降更为明显。奥维云网统计,在线上平台今年前2个月相比去年同期迎来大幅度下跌,其中65英寸下调近400元,均价为3549元;75英寸下调超800元,均价为5165元;而85英寸下降幅度更大,下调超3400元,最终均价跌破万元。

65寸及以上大屏电视的价格大幅下滑,也推动大屏电视市场份额进一步提升。其中今年前两月,65英寸增长1.8%,整体市场占比为18.9%,仅次于55英寸为市场市面最畅销的尺寸;75英寸增长3.1%,市场占比为7%,也成为大屏电视主力“担当”。

此外,85寸巨幕电视进入2022之后,由于价格下探3000之多,在线上平台占比不断提升,占比接近1%。

可以看到,进入2022年之后再低价驱动下,驱使大尺寸彩电占比持续提升。行业预计,2022年彩电消费中,70+以上尺寸占比渴望再提升5个百分点,销量增幅3成左右。这就意味着在产品尺寸结构升级的当下,如何在70寸及以上高端大屏市场获得主动权,将关系许多企业在未来市场中的“行业地位和成长基础”。

后记:2022年彩电行业在价格下降驱动下,会有70+大尺寸的进一步热销,同时这意味着传统彩电与智能投影、激光显示这两大品类的“对垒”会更直接。2021年国内家用大屏幕显示设备,投影机出货超500万台、70+液晶电视达到三四百万台。家居视听大屏化趋势格外明显。2022年在智能投影性能升级,高端从单品价位近5000元+,激光电视成熟度提升,价格下沉到万元边界,70+/80+液晶电视价格进一步调整——巨幕产品线正在形成价格重叠,这样的行情局面是否会催生出家庭大屏消费的新新变数,值得行业谨慎观察、认真对待。