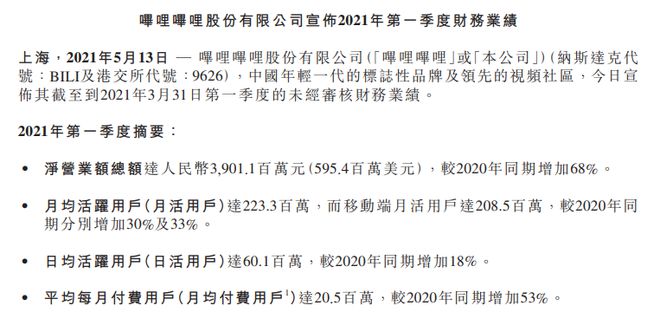

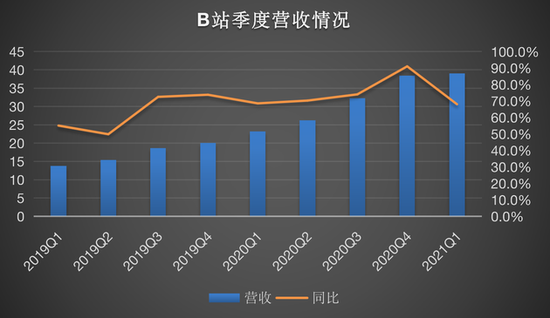

5月13日,哔哩哔哩(NASDAQ: BILI,HKEX:9626;以下简称“B站”)公布了截至2021年3月31日的第一季度未经审计的财务报告。财报显示,B站一季度营收达39.0亿元人民币,同比增长68%;净亏损为9.03亿元,相比之下2020年同期亏损约5.35亿元。

亏损持续扩大,运营支出同比增长83%

2021年3月29日,B站于香港联合交易所主板成功上市,共计全球发售2875万股Z类普通股,包括于2021年4月21日之前已行使的合共375万股Z类普通股的超额配股权。此次财报也是哔哩哔哩回港上市后发布的首份财报。

回港上市后,市场投资者对B站依然保持较高的热情。

不过,目前仍未盈利的B站,面临的营收压力仍然较大。2021年一季度,B站净亏损9.049亿元,较去年同期扩大了68%。不考虑员工股权激励成本、并购形成的无形资产相关摊销成本及相关所得税费用影响,B站第一季度调整后的非美国会计通用准则(Non-GAAP)的净亏损为6.7亿元。

报告期内,B站营收成本为29.6亿元,同比增长66%。营收成本主要由收益分享费用、内容成本、人事费用、服务器和宽带成本以及其他等几部分构成。其中,收益分享费用营收本在报告期内达到14亿元,同比增长58%。

同时,总运营支出有较大幅度的增长,比2020年同期增长83%达到19.868亿元。

其中,销售和营销费用10亿元,同比增长65%。主要由于宣传App和品牌而增加的渠道和营销费用,以及销售和营销人员人数的增加。总务和行政支出为3.885亿元,与上年同期相比增长127%,主要由于一般和行政人员人数增加,股票薪酬费用增加,租金费用以及其他一般和行政费用增加。研发费用为5.803亿元,同比增长95%,主要是由于研发人员人数增加以及基于股份的薪酬费用增加。

此次财报发布后,B站CFO范昕表示,随着香港公开发售的完成,公司扣除包销费用和其他发行费用后成功筹集了约229亿港元,这使公司财务状况稳健,可支持业务增长,未来重点仍然是投资内容生态系统。

第二季度,B站预期收入为42.5亿元至43.5亿元。

广告、电商业务营收增长超200%,游戏营收显疲态

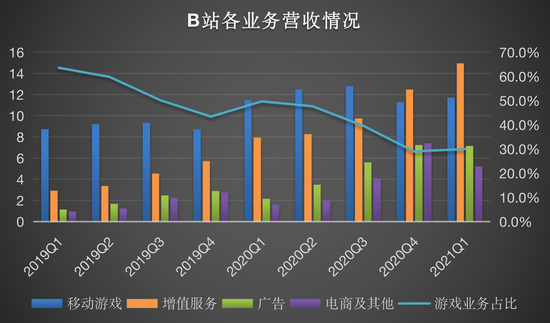

同时,B站的营收增速在上一季度达到一个较高的幅度后,本季度开始放缓。其中,广告和电商业务增幅较大,分别达到了234%、230%,增值业务增长89%,这两项业务收入在去年第四季度开始就出现了明显的回血。但是游戏业务营收增长出现了明显的疲态,只增长了2%。

在2019年之前,B站还是以强劲的游戏业务拉动营收。从2019年开始,其游戏业务贡献的收入占比在逐渐下降。上一季度,B站直播和增值业务收入首次超越游戏业务,成为B站第一大收入来源。

这一季度,增值业务收入仍然位居第一位,且与游戏业务营收的差距再一次拉大。

这一季度B站增值服务业务收入为15亿元,同比增长89%。相应地,B站本季度月均付费用户数迎来新高,达2050万,整体付费率9.2%。

增值服务主要来自直播会员收入。目前,B站“大会员”数量为1610万,同比增长48%。直播业务方面,B站在游戏、娱乐类内容上加大投入,《英雄联盟》全球总决赛等重要电竞赛事内容,很大程度上拉动了直播收入增长。

相比较增值业务的增长,游戏业务只有2%的增长。一方面,这显示出B站营收多元化取得了显著成效,但是另一方面,作为B站曾经强劲的核心业务,游戏业务还需要在新的竞争环境中找到突破点。

在广告业务方面,第一季度营收7.147亿元,与上年同期相比增长234%,但是相较于上一季度,回落1%。其中,游戏、数码3C、食品饮料、电商及美妆护肤五大行业广告主贡献了大部分广告收入。

对于游戏业务收入增长的放缓,陈睿曾在采访中表示,“游戏收入递减的原因,是其他收入增长很快。”

值得注意的是,过去的一个季度,B站在游戏上动作不断。4月1日,哔哩哔哩认购心动公司2266万股,总认购价格为9.6亿港元,持股占比4.72%。4月底,B站拟认购中手游1.98亿股,完成交易后持股比例将达7.15%。

对于B站的在游戏领域的投资、并购等布局,陈睿在财报发布后的电话会上表示,游戏是B站的主业之一,而B站做游戏并不是把它作为一种变现的手段,而是把游戏的内容做好了,自然而然就一定能够做好商业化。他认为,B站的视频生态和游戏生态也有很多能够结合的地方,是一个能够“协同发展”的模型。

尽管游戏业务的比重在逐渐降低,陈睿表示,游戏仍然是B站的重点业务,并且“好几个部门都在做与之有关的事情,它是贯穿我们公司的一项工作。”他举例称,比如游戏在视频领域一直是排名前三的品类,在直播领域一直是直播排名第一的品类。

月活用户达到2.23亿,4亿目标任重道远

在报告期内,B站月活用户达到2.23亿,比Q4增加了2000万,保持了持续的增长。

陈睿对此在公开发言中强调视频化浪潮会带来的用户增长空间:截至2020年12月,中国网络视频用户规模达到了9.27亿。“按照目前的增速推算,我认为快则3年,慢则5年,中国网络视频用户会突破12亿。也就是说,差不多5年时间,所有互联网用户都将成为视频用户。”

在此次的财报电话会议上,他也提到:去年确实出现了DAU/MAU的比例暂时下降的情况,但其实并不是数据产生了下降的趋势,实际上是B站MAU的增速在某一个阶段超过了DAU的增速。“这个现象是我们在用户增长过程中出现的阶段性问题,是正常的。只要它有回升的趋势,只要用户仍然在高速增长,就不用担心。”

用户的增长主要靠优质内容的拉动。在创作端,PUGV(专业用户创作视频)作为B站社区内容生态的基石,占视频总播放量的比重保持在91%。月均活跃UP主数量220万,同比增长22%;月均视频投稿量770万,同比增长57%。而万粉以上的UP主数量,也同比增长了54%。

在UP主的商业化上,李旎提到,未来UP主的创意会为他们更多地对接到品牌方。B站的广告除了自己做,也会跟UP一起做。B站的花火系统,已经有一万个以上的UP主加入,也服务于品牌客户。

作为对PUGV内容的补充,B站的OGV(专业机构创作视频 )内容是用户增长及付费转化的重要助推力。据透露,今年下半年,B站还将分别推出两部以音乐和恋爱为主题的自制综艺。

在内容品类方面,生活、游戏、娱乐、动漫、科技和知识是受欢迎程度排名前五的内容品类。近几个季度以来,游戏、知识和宠物品类的视频投稿及播放量有明显上升。

或许在商业化上,B站走得还是较为谨慎,现阶段更重要的是维护社区属性和用户粘性。不过,面对陈睿此前定下的2023年月活4亿的目标,B站还需要更大的增长动能。

亏损持续扩大,运营支出同比增长83%

2021年3月29日,B站于香港联合交易所主板成功上市,共计全球发售2875万股Z类普通股,包括于2021年4月21日之前已行使的合共375万股Z类普通股的超额配股权。此次财报也是哔哩哔哩回港上市后发布的首份财报。

回港上市后,市场投资者对B站依然保持较高的热情。

不过,目前仍未盈利的B站,面临的营收压力仍然较大。2021年一季度,B站净亏损9.049亿元,较去年同期扩大了68%。不考虑员工股权激励成本、并购形成的无形资产相关摊销成本及相关所得税费用影响,B站第一季度调整后的非美国会计通用准则(Non-GAAP)的净亏损为6.7亿元。

报告期内,B站营收成本为29.6亿元,同比增长66%。营收成本主要由收益分享费用、内容成本、人事费用、服务器和宽带成本以及其他等几部分构成。其中,收益分享费用营收本在报告期内达到14亿元,同比增长58%。

同时,总运营支出有较大幅度的增长,比2020年同期增长83%达到19.868亿元。

其中,销售和营销费用10亿元,同比增长65%。主要由于宣传App和品牌而增加的渠道和营销费用,以及销售和营销人员人数的增加。总务和行政支出为3.885亿元,与上年同期相比增长127%,主要由于一般和行政人员人数增加,股票薪酬费用增加,租金费用以及其他一般和行政费用增加。研发费用为5.803亿元,同比增长95%,主要是由于研发人员人数增加以及基于股份的薪酬费用增加。

此次财报发布后,B站CFO范昕表示,随着香港公开发售的完成,公司扣除包销费用和其他发行费用后成功筹集了约229亿港元,这使公司财务状况稳健,可支持业务增长,未来重点仍然是投资内容生态系统。

第二季度,B站预期收入为42.5亿元至43.5亿元。

广告、电商业务营收增长超200%,游戏营收显疲态

同时,B站的营收增速在上一季度达到一个较高的幅度后,本季度开始放缓。其中,广告和电商业务增幅较大,分别达到了234%、230%,增值业务增长89%,这两项业务收入在去年第四季度开始就出现了明显的回血。但是游戏业务营收增长出现了明显的疲态,只增长了2%。

在2019年之前,B站还是以强劲的游戏业务拉动营收。从2019年开始,其游戏业务贡献的收入占比在逐渐下降。上一季度,B站直播和增值业务收入首次超越游戏业务,成为B站第一大收入来源。

这一季度,增值业务收入仍然位居第一位,且与游戏业务营收的差距再一次拉大。

这一季度B站增值服务业务收入为15亿元,同比增长89%。相应地,B站本季度月均付费用户数迎来新高,达2050万,整体付费率9.2%。

增值服务主要来自直播会员收入。目前,B站“大会员”数量为1610万,同比增长48%。直播业务方面,B站在游戏、娱乐类内容上加大投入,《英雄联盟》全球总决赛等重要电竞赛事内容,很大程度上拉动了直播收入增长。

相比较增值业务的增长,游戏业务只有2%的增长。一方面,这显示出B站营收多元化取得了显著成效,但是另一方面,作为B站曾经强劲的核心业务,游戏业务还需要在新的竞争环境中找到突破点。

在广告业务方面,第一季度营收7.147亿元,与上年同期相比增长234%,但是相较于上一季度,回落1%。其中,游戏、数码3C、食品饮料、电商及美妆护肤五大行业广告主贡献了大部分广告收入。

B站董事长兼CEO陈睿

对于游戏业务收入增长的放缓,陈睿曾在采访中表示,“游戏收入递减的原因,是其他收入增长很快。”

值得注意的是,过去的一个季度,B站在游戏上动作不断。4月1日,哔哩哔哩认购心动公司2266万股,总认购价格为9.6亿港元,持股占比4.72%。4月底,B站拟认购中手游1.98亿股,完成交易后持股比例将达7.15%。

对于B站的在游戏领域的投资、并购等布局,陈睿在财报发布后的电话会上表示,游戏是B站的主业之一,而B站做游戏并不是把它作为一种变现的手段,而是把游戏的内容做好了,自然而然就一定能够做好商业化。他认为,B站的视频生态和游戏生态也有很多能够结合的地方,是一个能够“协同发展”的模型。

尽管游戏业务的比重在逐渐降低,陈睿表示,游戏仍然是B站的重点业务,并且“好几个部门都在做与之有关的事情,它是贯穿我们公司的一项工作。”他举例称,比如游戏在视频领域一直是排名前三的品类,在直播领域一直是直播排名第一的品类。

月活用户达到2.23亿,4亿目标任重道远

在报告期内,B站月活用户达到2.23亿,比Q4增加了2000万,保持了持续的增长。

陈睿对此在公开发言中强调视频化浪潮会带来的用户增长空间:截至2020年12月,中国网络视频用户规模达到了9.27亿。“按照目前的增速推算,我认为快则3年,慢则5年,中国网络视频用户会突破12亿。也就是说,差不多5年时间,所有互联网用户都将成为视频用户。”

在此次的财报电话会议上,他也提到:去年确实出现了DAU/MAU的比例暂时下降的情况,但其实并不是数据产生了下降的趋势,实际上是B站MAU的增速在某一个阶段超过了DAU的增速。“这个现象是我们在用户增长过程中出现的阶段性问题,是正常的。只要它有回升的趋势,只要用户仍然在高速增长,就不用担心。”

用户的增长主要靠优质内容的拉动。在创作端,PUGV(专业用户创作视频)作为B站社区内容生态的基石,占视频总播放量的比重保持在91%。月均活跃UP主数量220万,同比增长22%;月均视频投稿量770万,同比增长57%。而万粉以上的UP主数量,也同比增长了54%。

在UP主的商业化上,李旎提到,未来UP主的创意会为他们更多地对接到品牌方。B站的广告除了自己做,也会跟UP一起做。B站的花火系统,已经有一万个以上的UP主加入,也服务于品牌客户。

作为对PUGV内容的补充,B站的OGV(专业机构创作视频 )内容是用户增长及付费转化的重要助推力。据透露,今年下半年,B站还将分别推出两部以音乐和恋爱为主题的自制综艺。

在内容品类方面,生活、游戏、娱乐、动漫、科技和知识是受欢迎程度排名前五的内容品类。近几个季度以来,游戏、知识和宠物品类的视频投稿及播放量有明显上升。

或许在商业化上,B站走得还是较为谨慎,现阶段更重要的是维护社区属性和用户粘性。不过,面对陈睿此前定下的2023年月活4亿的目标,B站还需要更大的增长动能。