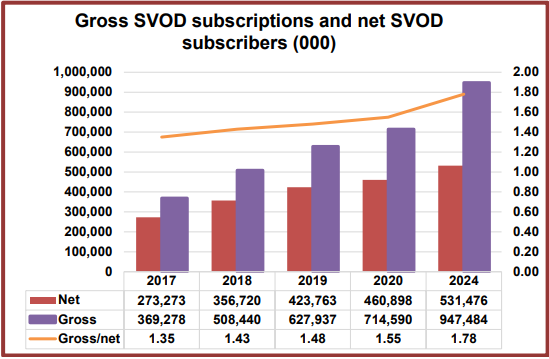

根据分析公司Digital TV Research的全球SVoD预测报告,全球SVoD订阅总数将在2018年至2024年间增加4.39亿,达到9.47亿,增长达86%。仅在2019年,总数将增加1.19亿。

随着总订阅总数达到10亿,2018年至2024年之间的净用户数将增加1.75亿,达到5.31亿。这意味着2024年前平均每个SVoD用户将会支付1.78个SVoD服务,高于2018年的1.43。

Digital TV Research首席分析师Simon Murray解释说:“中国在2018年超越美国成为SVoD订阅的重要大户。中国与美国这两个国家将继续主宰世界舞台。到2024年,中国和美国将合计占全球总量的59%。但是,这一比例从2018年的63%开始出现下降,这表明其他国家的增长速度更快。”

到2024年,15个国家将拥有超过1000万个SVoD订阅,共占全球总数的86%。

到2024年,Netflix将贡献2.03亿的用户量(占全球总数的21%),亚马逊Prime Video为1.25亿(13%),中国的流媒体平台占2.89亿(31%。但是Netflix及亚马逊Prime Video并未在中国进行运营),迪士尼+ 将会拥有7500万用户,其他平台占到了2.55亿。

根据《2019中国网络视听发展研究报告》,截至2018年12月底,中国网络视频(含短视频)用户规模达7.25亿,占整体网民的87.5%。

在中国,爱奇艺、腾讯视频与优酷仍为第一梯队主力,整体用户渗透率为80.2%;而芒果TV、哔哩哔哩两大平台紧随其后,用户渗透率为9.2%;此外,搜狐视频、PP视频、咪咕视频则位于第三梯队,整体用户渗透率为6.7%。

根据公示的财报数据:爱奇艺一季度财报显示,截至2019年3月31日,爱奇艺订阅会员数已达到9680万,其中98.6%为付费会员,订阅会员规模同比增长58%;截至2019年3月底,腾讯视频付费会员达到8900万,同比增长43%;优酷的日均用户在2019财年和2019年3月期间,增长率同比为88%和50%。

未来,各家视频平台预计将继续进行“会员生态”业务的打造,随着付费会员规模的增长,保持稳定的用户粘性必须要不断能提升会员的权益,特别是内容层面将加大推新力度,但是随着政策收紧,网络剧、网大等都在缩紧计划,平台方不得不做出慎重的权衡考虑。此外,付费用户与广告收入间不可避免成为了主要的冲突点,平台方如何生成行之有效的平衡至关重要。

根据《2019中国网络视听发展研究报告》,截至2018年12月底,中国网络视频(含短视频)用户规模达7.25亿,占整体网民的87.5%。

在中国,爱奇艺、腾讯视频与优酷仍为第一梯队主力,整体用户渗透率为80.2%;而芒果TV、哔哩哔哩两大平台紧随其后,用户渗透率为9.2%;此外,搜狐视频、PP视频、咪咕视频则位于第三梯队,整体用户渗透率为6.7%。

根据公示的财报数据:爱奇艺一季度财报显示,截至2019年3月31日,爱奇艺订阅会员数已达到9680万,其中98.6%为付费会员,订阅会员规模同比增长58%;截至2019年3月底,腾讯视频付费会员达到8900万,同比增长43%;优酷的日均用户在2019财年和2019年3月期间,增长率同比为88%和50%。

未来,各家视频平台预计将继续进行“会员生态”业务的打造,随着付费会员规模的增长,保持稳定的用户粘性必须要不断能提升会员的权益,特别是内容层面将加大推新力度,但是随着政策收紧,网络剧、网大等都在缩紧计划,平台方不得不做出慎重的权衡考虑。此外,付费用户与广告收入间不可避免成为了主要的冲突点,平台方如何生成行之有效的平衡至关重要。