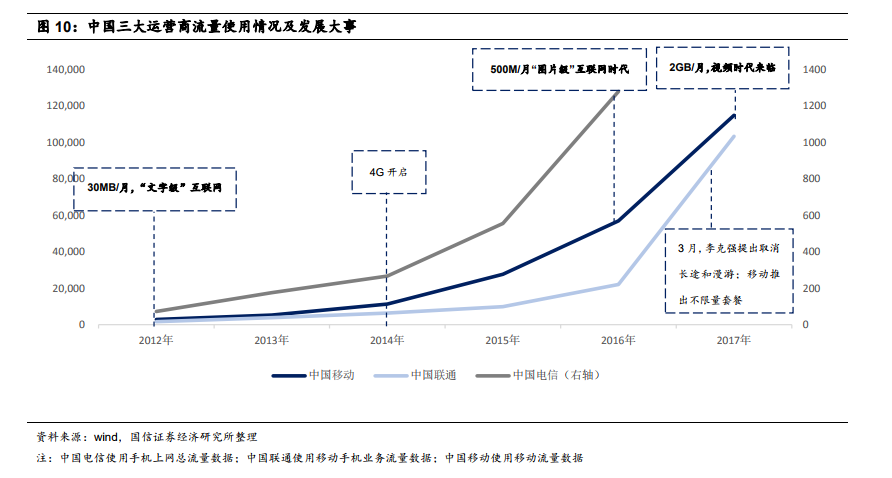

随着5G的临近,三大运营商开启了提速降费新征程,这无疑加速了“视频为王”时代的到来。网速的提升、流量的廉价化将直接促进用户对视频内容的使用,高清图片、短视频、长视频、直播等媒介传输形式将显著受益。加上国民付费意识的建立,无疑对视频娱乐内容付费提供了良好的客观条件。在渠道流量和优质内容付费的双重便利之下,视频娱乐内容付费才刚刚“登场”。本文根据国信证券《传媒行业2018年中期策略》进行写作。

自 2017 年以来,流量不限量套餐的资费价格一路走低,2018 年 7 月,中国移动、中国联通、中国电信等三大运营商已全面落实取消手机流量漫游费措施,并表示将进一步提速降费。同时,我国 5G 技术落地不断推进,三大运营商陆续公布了 5G 部署计划,力求在 2020 年实现正式商用。三大运营商在5G上的推进,再加上NBIOT的建设,毫无疑问流量费用的低门槛行会进一步刺激用户的使用能力,进而加速视频市场的扩张。

2017 年 7 月,腾讯联合中国联通推出大王卡,据公开资料显示,大王卡新增用户在 2018 年 1 月已经超过 5000 万,近期还在继续增长。大王卡超级会员的推出,使用户可以轻松实现权益共享,可免流量使用腾讯系产品超过百个,其中不乏微信、手机 QQ、腾讯视频、QQ 音乐、QQ 阅读等高频刚需产品。当下,“超级会员”成为趋势,爱奇艺等定向流量免费赠送,加速构建流量生态有效流转及协同。

同时,支付宝推出的蚂蚁宝卡超级会员,也可在阿里系 产品中实现免流量:如新浪微博、优酷、手机淘宝、天猫、钉钉、虾米音乐等 等,同时线下支付买单还可以赚流量,同样获得用户大量好评。流量协同方面, 2018 年 4 月,腾讯视频 64.9%的流量来源于微信,18.4%的流量来源于 QQ, 另有 2%的流量来源于 QQ 音乐;优酷视频中有 89.2%的流量来源于手机淘宝, 另有 2.3%的流量来源于书旗小说。

流量解放将促进用户对视频内容的使用,高清图片、短视频、长视频、直播等 媒介传输形式将显著受益。与文字、图片相比,高清图片及视频内容对用户的 感官刺激更重,尤其是短视频、直播等社交属性较强、对即时连接、网络要求 较高的传输媒介由于流量价格较高、没有 WIFI 覆盖等原因被限制发展,流量解 请务必阅读正文之后的免责条款部分 全球视野 本土智慧 Page 14 放将利好大视频领域需求再度攀升。

全民付费习惯养成ing

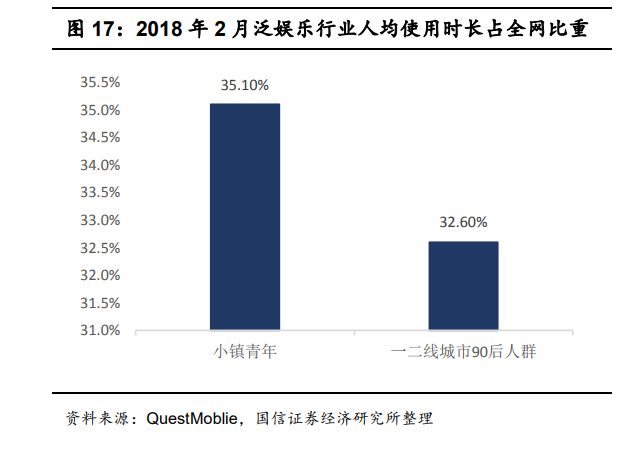

2017 年,我国三四线城市人 均可支配收入达 3.64 万元,同比增长 8.27%。据 QuestMobile 数据显 示,2018 年 2 月,小镇青年规模高达 2.12 亿,渗透率同比增长 38.6%。三四线城市青年在泛娱乐行业月人均使用时长超越一二线城市青年,其消费能 力较强,在线视频付费比例接近 50%。

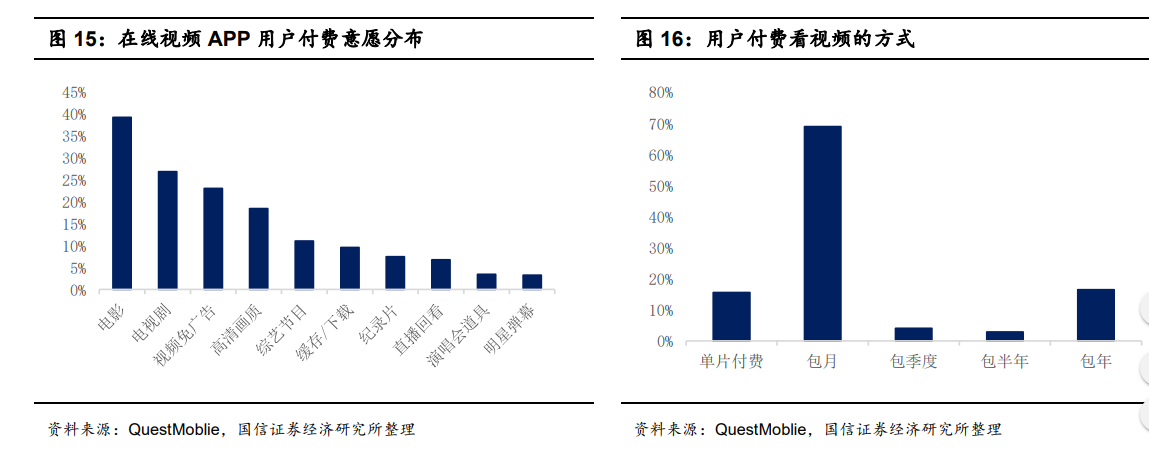

数据显示,2018Q1,电影、 电视剧及视频免广告的用户付费意愿居内容付费前三名,占比分别为 39.3%、 26.9%及 23.1%,这标志着经过两年的积淀用户在内容付费领域的消费意识已经养成。2018 年 4 月,在线视频行业付费会员 App 人均使用次数为 393.6 次,是整个行业用户数的 3.92 倍;付费会员月人均使用时长为 2400.2 次,为行业整体用户的 3.37 倍,并且付费会员的粘性与忠诚度明显高于普通会员,付费会员成为保障行业增速的主要动力。

付费拓展空间巨大 存量用户变现刚刚开始

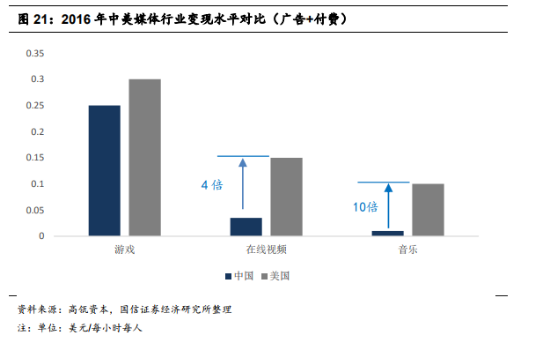

2016 年,中国居民消费支出中,娱乐类支出占比仅3%, 韩国8%、日本9%、相比于美国的9%、台湾10%,仍然存在较大差距。众视媒体认为,中国年人口基数大决定了中国潜在的巨大消费能力。对比 2016 年中美媒体行业变现水平,除游戏变现水平差距较小外,在线视频、音乐等领域单位用户变化水平相差仍在 4 倍以上。

2016 年,中国居民消费支出中,娱乐类支出占比仅3%, 韩国8%、日本9%、相比于美国的9%、台湾10%,仍然存在较大差距。众视媒体认为,中国年人口基数大决定了中国潜在的巨大消费能力。对比 2016 年中美媒体行业变现水平,除游戏变现水平差距较小外,在线视频、音乐等领域单位用户变化水平相差仍在 4 倍以上。

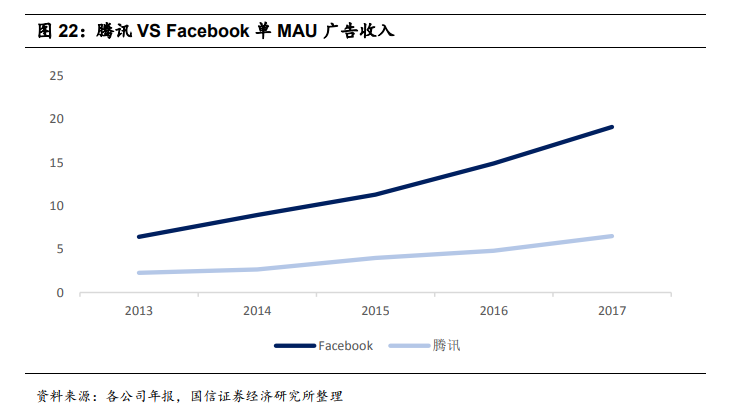

2017 年我国互联网巨头腾讯的网络广告收入为 404 亿元,与 Facebook 广告收入体量 接近,从单 MAU 广告收入计算,腾讯 2017 年单月活广告收入约为 6.49 美元, 约为 Facebook 的 1/3。

从流量变现方面而言,国内平台单用户广告\付费价值及付费渗 透率空间巨大。 1)从广告收入角度来看:Facebook 单 MAU 广告收入是腾讯的 3 倍。2017 年 我国互联网巨头腾讯的网络广告收入为 404 亿元,与 Facebook 广告收入体量 接近,从单 MAU 广告收入计算,腾讯 2017 年单月活广告收入约为 6.49 美元, 约为 Facebook 的 1/3。

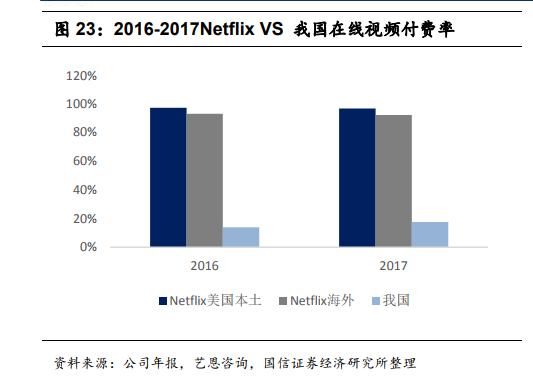

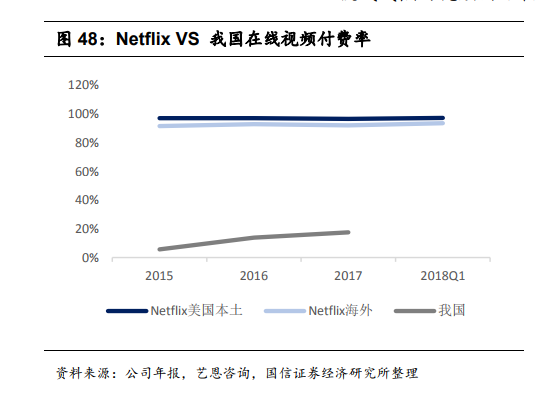

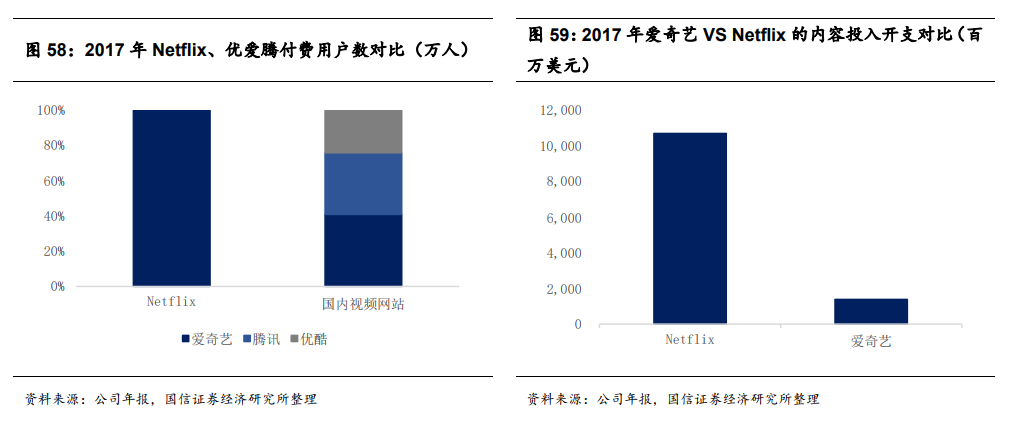

从付费收入角度来看:Netflix 付费率约为我国视频网站付费率的 5 倍,单用 户 ARPU 值约为我国视频网站的 5.6 倍。 从付费渗透率来看,截至 2017 年底, 我国主流三大视频网站优酷、腾讯及爱奇艺的付费用户总数为 1.24 亿人(未去 重),占我国网络视频总量的 17%;而 2018Q1,Netflix 本土及海外的付费渗透 率为 97.1%及 93.4%,约为我国视频网站付费率的 5 倍。从单用户付费收入角 度,2017 年单用户 ARPU 值为 113.5 元,相比于 Netflix 单用户 100 美元的收 入,在线视频付费用户仍有 5 倍左右提升空间。

从用户粘性角度来看,互联网用户月度总使用时长及人均单日使用时长保持增长,为单用户价值挖掘提供空间。在手机网民规模及移动互联网月活跃设备 数增速均显著放缓的情况下,中国互联网用户月度总使用时长及人均单日使用 时长均保持了显著增长。2018Q1,中国移动互联网用户月度总使用时长为 77.2 千亿分钟,相比于上季度环比增长 13.5%;中国移动互联网用户人均单日使用 时长为 273.2 分钟,相比于上季度环比增长 15.4%,说明单用户价值尚存在可 挖掘空间。

Netflix 付费率约为我国视频网站付费率的 5 倍,单用 户 ARPU 值约为我国视频网站的 5.6 倍。 截至 2017 年底, 我国主流三大视频网站优酷、腾讯及爱奇艺的付费用户总数为 1.24 亿人,占我国网络视频总量的17%;而2018Q1,Netflix 本土及海外的付费渗透率为97.1%及93.4%,约为我国视频网站付费率的5倍。由此可见,在线视频付费用户仍有 5 倍左右提升空间。

在手机网民规模及移动互联网月活跃设备数增速均显著放缓的情况下,中国互联网用户月度总使用时长及人均单日使用 时长均保持了显著增长。2018Q1,中国移动互联网用户月度总使用时长为 77.2 千亿分钟,相比于上季度环比增长 13.5%;中国移动互联网用户人均单日使用时长为 273.2 分钟,相比于上季度环比增长 15.4%,从用户粘性角度来看,互联网用户月度总使用时长及人均单日使用时长保持 增长,为单用户价值挖掘提供空间。

主流平台加码流量变现、释放红利

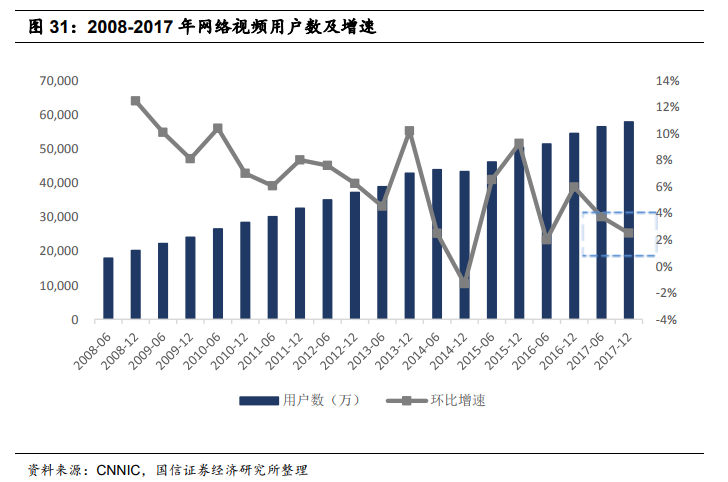

国内视频网站流量变现经历基础变现、体验变现和生态变现三大阶段,18 年以来着力发挥自制内容在年轻群体影响力、深化年轻群体变现价值。CNNIC 数据显示,2017 年我国网络视频用户数为 5.79 亿人,同比上半年增长 2.5%。

Netflix 付费率约为我国视频网站付费率的 5 倍,单用 户 ARPU 值约为我国视频网站的 5.6 倍。 截至 2017 年底, 我国主流三大视频网站优酷、腾讯及爱奇艺的付费用户总数为 1.24 亿人,占我国网络视频总量的17%;而2018Q1,Netflix 本土及海外的付费渗透率为97.1%及93.4%,约为我国视频网站付费率的5倍。由此可见,在线视频付费用户仍有 5 倍左右提升空间。

在手机网民规模及移动互联网月活跃设备数增速均显著放缓的情况下,中国互联网用户月度总使用时长及人均单日使用 时长均保持了显著增长。2018Q1,中国移动互联网用户月度总使用时长为 77.2 千亿分钟,相比于上季度环比增长 13.5%;中国移动互联网用户人均单日使用时长为 273.2 分钟,相比于上季度环比增长 15.4%,从用户粘性角度来看,互联网用户月度总使用时长及人均单日使用时长保持 增长,为单用户价值挖掘提供空间。

主流平台加码流量变现、释放红利

国内视频网站流量变现经历基础变现、体验变现和生态变现三大阶段,18 年以来着力发挥自制内容在年轻群体影响力、深化年轻群体变现价值。CNNIC 数据显示,2017 年我国网络视频用户数为 5.79 亿人,同比上半年增长 2.5%。

进入 2017年以来,头部视频网站间竞争加剧,除投入大量内容购买头部版权剧外,各网站深耕 IP 巩固付费会员数量,并通过授权衍生品业务增加收入。2017年 9 月,爱奇艺对《中国有嘻哈》进行 IP 纵深开发,合作项目品类覆盖服饰、配饰、食品、酒水等多个品类;进入 2018 年以来,优酷、腾讯、爱奇艺三大视频网站积极发力付费综艺,挖掘年轻消费群体变现价值。各视频平台持续深耕会员付费变现模式,18 年以来着力巩固会员权益。

抖音:新晋流量巨头,病毒式营销打造月活过亿的潮流社区,大流量底盘下变现可期

抖音是以音乐为切入点,搭配舞蹈、跑酷、表演等内容的短视频社区。截至 2018 年 3 月,抖音 MAU 已突破 1.25 亿次,环比增速为 28%,日播放量高达 20 亿次。数据显示,抖音的用户主要集中于一二线城市,其中 24 岁以下的用户占到 85%以上,男女比例为 4:6,随着消费场景的碎片化,短视频逐渐取代长视频成为优质的广告集中地,而流量底盘巨大、目标受众消费能力强、人群精准的抖音成为了品牌广告主所青睐的投放平台。短视频优异的广告效果也在抖音体现:

抖音:新晋流量巨头,病毒式营销打造月活过亿的潮流社区,大流量底盘下变现可期

抖音是以音乐为切入点,搭配舞蹈、跑酷、表演等内容的短视频社区。截至 2018 年 3 月,抖音 MAU 已突破 1.25 亿次,环比增速为 28%,日播放量高达 20 亿次。数据显示,抖音的用户主要集中于一二线城市,其中 24 岁以下的用户占到 85%以上,男女比例为 4:6,随着消费场景的碎片化,短视频逐渐取代长视频成为优质的广告集中地,而流量底盘巨大、目标受众消费能力强、人群精准的抖音成为了品牌广告主所青睐的投放平台。短视频优异的广告效果也在抖音体现:

携手大品牌广告主,积极探索短视频广告模式。2017年9 月 21 日,抖音首发 3 支品牌原生视频广告,携手 Airbnb、雪佛兰、哈尔滨啤酒三大品牌,共启“抖音品牌视频广告首秀”计划。根据,尼尔森数据显示,Airbnb 在抖音上投放广告后,其品牌认知度和参与度提升率均达 200%以上,超出旅游行业视频广告效果均值 4 倍,Airbnb、哈尔滨啤酒、雪佛兰广告点赞数分别达 6.8 万次、6.8 万次和 3.3 万次。2018 年 3 月,抖音合作 adidas neo、奥迪和卡萨帝洗衣机等品牌,正式开启正式品牌主页的蓝 V 认证权益,抖音短视频举办主题为“VDayD·新引力”的营销峰会,邀请 900 多个品牌主参加,吸引了大批慕名而来的品牌客户。

据新闻报道,2018 年 4 月,抖音每日收入金额 3200 万元,DAU 规模 6000 万,人均日 LTV0.55。众视媒体小编认为,相比于微信等用户红利见顶的互联网平台,抖音仍处于流量大规模变现的上半场,广告效果直接验证了短视频流量变现的能力,抖音未来大规模变现可期。但是同时平台也应该加强进一步的管理,一面对当下的各个媒体平台的批评,加强内容管理以使其符合中国的主流价值观。

优质内容成变现王牌,在线视频规模2020 年将达到 208 亿元

2017 年,各视频平台已形成稳定的网综内容布局,超强网综 IP 出现,《中国有嘻哈》、《明日之子》等网综话题播放量一路攀升。同时,以节目与艺人为核心孵化 IP 进行全产业链布局的模式逐渐普及,网综商业变现渠道增多,平台公司盈利能力增强。2018 年上半年,网综选秀类节目兴起,《偶像练习生》等抢占话题和播放量。据艺恩统计,2017 年,全国主流视频网站共上线 159 部网络综艺,投资规模达 43 亿,同比增长 43%,播放量超 500 亿,市场表现与电视综艺比肩。 视频平台付费率提升空间大,多元优质自制内容加码,多类型自制内容崛起、爆款频出 网剧类型化趋势显著,小众内容崛起激发细分领域需求。自制综艺如火如荼,成为新流量聚集利器。

据新闻报道,2018 年 4 月,抖音每日收入金额 3200 万元,DAU 规模 6000 万,人均日 LTV0.55。众视媒体小编认为,相比于微信等用户红利见顶的互联网平台,抖音仍处于流量大规模变现的上半场,广告效果直接验证了短视频流量变现的能力,抖音未来大规模变现可期。但是同时平台也应该加强进一步的管理,一面对当下的各个媒体平台的批评,加强内容管理以使其符合中国的主流价值观。

优质内容成变现王牌,在线视频规模2020 年将达到 208 亿元

2017 年,各视频平台已形成稳定的网综内容布局,超强网综 IP 出现,《中国有嘻哈》、《明日之子》等网综话题播放量一路攀升。同时,以节目与艺人为核心孵化 IP 进行全产业链布局的模式逐渐普及,网综商业变现渠道增多,平台公司盈利能力增强。2018 年上半年,网综选秀类节目兴起,《偶像练习生》等抢占话题和播放量。据艺恩统计,2017 年,全国主流视频网站共上线 159 部网络综艺,投资规模达 43 亿,同比增长 43%,播放量超 500 亿,市场表现与电视综艺比肩。 视频平台付费率提升空间大,多元优质自制内容加码,多类型自制内容崛起、爆款频出 网剧类型化趋势显著,小众内容崛起激发细分领域需求。自制综艺如火如荼,成为新流量聚集利器。

QuestMoblie 数据显示,2018Q1,爱奇艺、腾优、优酷 App 月活均突破 4 亿次,且维持高位增长,其月活规模远超芒果 TV 等第二梯队,在线视频平台流量集中趋势仍在加剧。根据 QuestMoblie 预测,未来 3 年在线视频规模仍将保持高速增长,预计到 2020 年将达到 208 亿元。

众视媒体认为,在线视频行业规模增长逻辑主要来源于以下两点:1)在线视频付费率高速增长:我国在线视频付费率相较于 Netflix 仍有较大提升空间;2)单用户 ARPU 值提升:在线视频付费会员多集中于一线城市,消费能力较高。

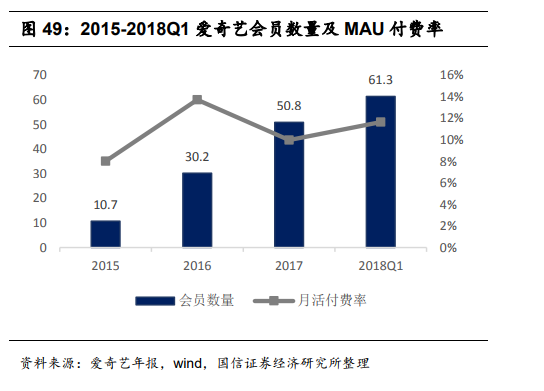

付费率角度,对标 Netflix,我国在线视频付费率仍有较大可提升空间。2017 年,我国在线视频整体付费率为 17.5%,约为同期 Netflix 付费率的 1/5。以国 内在线视频头部平台爱奇艺为例,2018Q1,其付费用户数约为 6130 万人,占 同期月活数量比重为 11.64%,相较于 2017 年提升 1.67pct,与 Netflix 等商业 模式成熟的视频网站相比,付费渗透率可提升空间巨大。单用户付费收入角度,在线视频付费会员一、二线城市占比超过 40%,消费水 平较高,文娱领域消费意愿较强,对标 Netflix,单用户ARPU 值具有可提升空间。

众视媒体认为,在线视频行业规模增长逻辑主要来源于以下两点:1)在线视频付费率高速增长:我国在线视频付费率相较于 Netflix 仍有较大提升空间;2)单用户 ARPU 值提升:在线视频付费会员多集中于一线城市,消费能力较高。

付费率角度,对标 Netflix,我国在线视频付费率仍有较大可提升空间。2017 年,我国在线视频整体付费率为 17.5%,约为同期 Netflix 付费率的 1/5。以国 内在线视频头部平台爱奇艺为例,2018Q1,其付费用户数约为 6130 万人,占 同期月活数量比重为 11.64%,相较于 2017 年提升 1.67pct,与 Netflix 等商业 模式成熟的视频网站相比,付费渗透率可提升空间巨大。单用户付费收入角度,在线视频付费会员一、二线城市占比超过 40%,消费水 平较高,文娱领域消费意愿较强,对标 Netflix,单用户ARPU 值具有可提升空间。

2017 年,我国在线视频整体付费率为 17.5%,约为同期 Netflix 付费率的 1/5。以国内在线视频头部平台爱奇艺为例,2018Q1,其付费用户数约为 6130 万人,占 同期月活数量比重为 11.64%,与 Netflix 等商业模式成熟的视频网站相比,我国在线视频付费率仍有较大可提升空间。

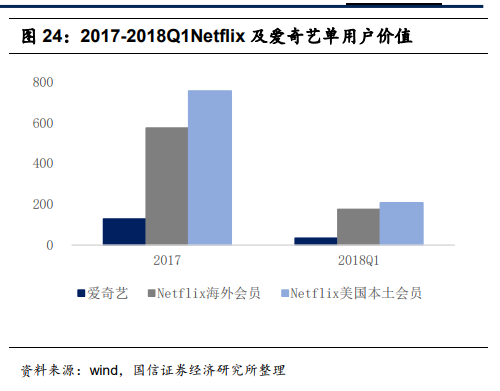

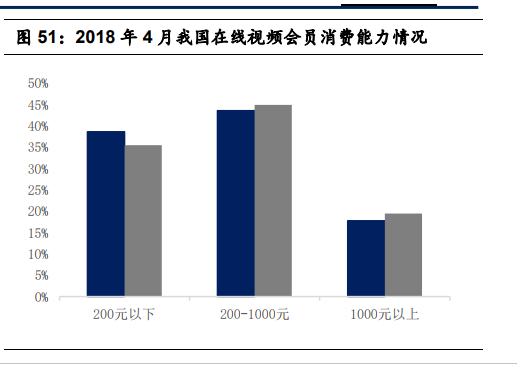

2017 年,我国在线视频用户付费市场规模约为140.8 亿元,单用户 ARPU 值为 113.5 元,相比于 Netflix 单用户约 100 美元的收入,我国在线视频付费用户有 5 倍左右提升空间。以爱奇艺为例,2018Q1,其单用户付费值仅为 35 元,仅为同期 Netflix 美国本土 会员单用户付费值的 16.9%。同时,QuestMoblie 数据显示,当前我国在线视频付费用户有 47.3%来自一线城市,约 19.5%的用户文娱领域月消费水平在 1000 元以上,200-1000 元区间内消费用户占比显著高于行业平均水平,单用户付费可提升空间较高。当前,我国在线视频流量变现处于初级阶段。

视频网站自制内容投入比重将持续提升 与影视巨头合作将成新趋势

2016-17 年爱奇艺内容成本分别为 75.4 亿和 126.2 亿元,同比增长104%和 67%;2015-17 年爱奇艺内容成本占收入比重分别为 70%、67%和 73%。爱奇艺 2018 年 Q1 财务报显示,爱奇艺 18Q1 总营收为 49 亿元人 民币(约合 7.776 亿美元),同比增长 57%;归属于爱奇艺的净亏损为 3.957 亿元 人民币(约合 6310 万美元),上年同期为亏损 11 亿元人民币,亏损大幅收窄。

优酷、腾讯、爱奇艺竞争日益激烈, 头部版权剧为其核心竞争因素。2 月 4 日,爱奇艺上线《老男孩》,用户当天付费占比明显提升; 2 月 28 日,优酷、腾讯同时上线《美好生活》,用户当天付费占比均有不同程度提升。三大视频网站通过对头部版权以及IP的争夺抢占用户。在线视频平台激烈争抢头部版权剧,为影视公司贡献巨额版权收益,短期内该现状仍将持续。

对标 Netflix,三大视频网站付费用户数及内容投入成本仍有提升空间,同质化竞争使持续拉升内容成本成核心趋势。2017 年,Netflix 付费用户数已超过 1.1 亿人,接近优酷、腾讯和爱奇艺付费用户三家之和。在内容投入方面,2017 年爱奇艺的内容投入不及 Netflix 的 1/7,且我国三大视频网站面临的竞争环境相对 Netflix 而言更加激烈,持续提升内容成本购买头部版权剧巩固付费会员数为其必然战略。从 2012-2017H1 的情况来看,优酷、腾讯爱奇艺在内容投入方面持续加码,所以头部版权剧价格的提升已成必然。

与外购版权剧购买成本相比,三大视频网站均积极发展自制剧,一方面可以解决头部版权剧成本过高带来的成本飞速上升,同时积极探索具有特色的自制内容,增强用户粘性。2017 年,我国视 频网站自制剧数量达 119 部,同比增长 36.8%。自制内容兴起初期,视频网站 多选择与小型工作室合作,例如《万万没想到》、《极品女士》等。 随着市场对网剧内容要求的提升,各大视频网站逐步转向与实力强劲的影视公司合作。例如,爱奇艺《无间道》的另一出品方为寰亚传媒、腾讯视频《暗黑 者》的另一出品方慈文传媒、搜狐《大侠日天》的另一出品方飞鱼娱乐以及乐视《我与你的光年距离》的另一出品方蓝港影业等,均属于实力强劲的上市公司。此外,新三板影视公司也被视频网站纳入合作范畴,携手打造了众多精品之作。

2017 年,我国视频网站自制剧数量达 119 部,同比增长 36.8%。随着市场对网剧内容要求的提升,各大视频网站逐步转向与实力强劲的影视公司合作。