随着媒体渠道的多样化,三网融合的开放机会给IPTV和OTT带来了巨大的机会,移动短视频及直播同样也给传统媒体带来了巨大的维度打击,这些年,新媒体对于传统电视广告收入的冲击,以及电视覆盖渠道的打击频频出现在公众视野,但从2017年的总体报告来看,OTT依然处于一个相对而言的弱势地位,但从全球OTT广告收入的现状来看,OTT的广告市场正在缓缓复苏。

首先是2017年各家运营商的成绩,从2017年最新的广电总局广播电视行业统计公报(2018-06-04)来看,管道方面,有线运营商依然存在显著的压力,不仅在用户数上继续保持流失,17年全国有线广播电视用户数达到2.14亿户,相比2016年的2.28亿户继续减少0.14亿户,有线电视用户1.94亿户,相比16年2.02亿户减少了800万户,同比下降3.96%;与此同时,用户的流失同时也带来有线电视运营商收入的减少,据公报显示,有线电视的收入受到竞争压力以及用户量减少的影响,也出现了下滑,17年有线电视网络的收入834.43亿元,相比2016年的1004.87亿元减少了36.53亿元,其中广播电视业务占了其中的50%,大约在414亿元,付费数字电视收入实现65.56亿元,三网融合业务突破102.82亿元。

而另一方面,根据《2017通信业统计公报》的数据显示,2017年末IPTV用户数达到1.22亿户,全年净增3545万户,尽管相比广电用户的流失,IPTV用户的增长无疑是一个好消息,全年增长比率达到40.9%,但其增速相较于2016年的89%,几乎下降了一半。从业务收入的角度来看,新媒体领域的收入交互式网络电视(IPTV)收入67.61亿元,互联网电视(OTT)收入仅为18.31亿元。

而由于智能终端设备的普及量进一步铺开,消费驱动着电视终端及机顶盒与有线电视和IPTV共同发展,与DVB和IPTV彼此之间直接的竞争关系不同,DVB+OTT或者IPTV+OTT(直播+点播)正在给OTT带来新的覆盖能力,原先PC端网络视频的流量正在逐步向移动和OTT端迁移,OTT的开机及贴片广告逐渐让广告主改变以往对于OTT广告的态度,一个亿级的用户量,人均广告花费却仅是OTV的1/10,传统电视的1/20,流量与价值的洼地成为目前广告主对于OTT的判断。

“视频生态系统从未如此复杂和令人兴奋——我们已经看到越来越多的内容创建源、分发和消费渠道和平台,因此,更多的视频观看时间总和是2017年能够发现的趋势。虽然传统电视仍然占据了广告收入的主体,但移动视频与OTT视频,是消费增长最快的视频类型。”

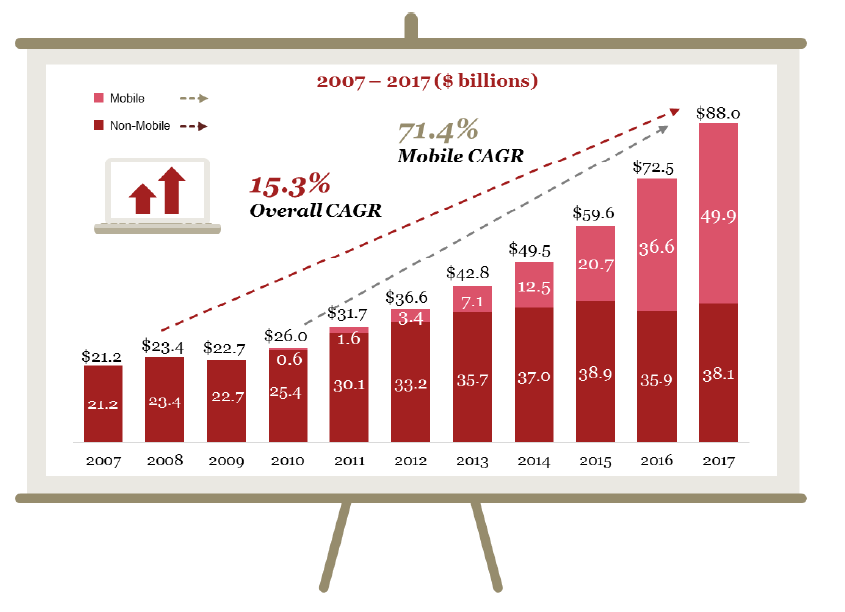

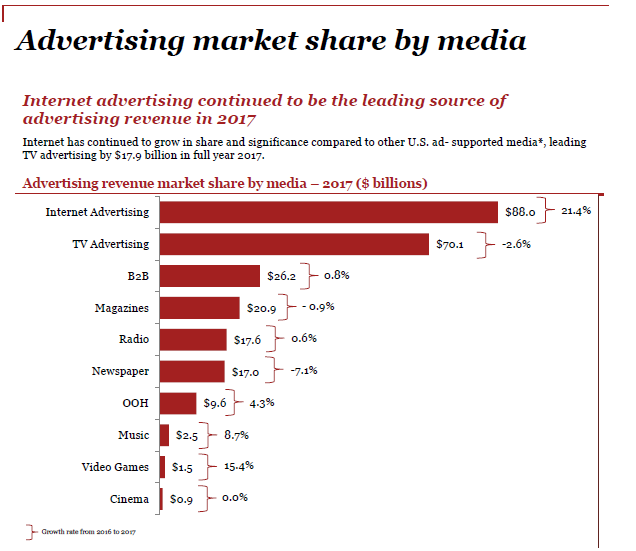

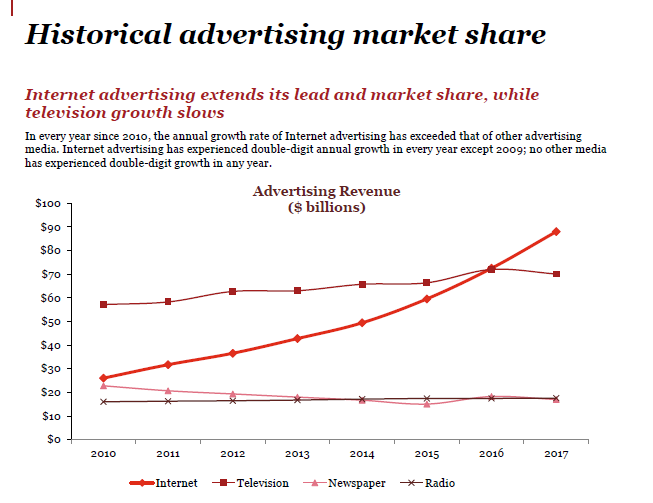

IAB在北美的广告研究报告中这么提到,2017年,全球OTT视频广告支出快速增长,这种趋势没有放缓的迹象,这可能也基于北美OTT在跨平台以及多屏互动之间带来的优势,从2010年开始,相比传统的电视媒体广告份额,数字视频的广告份额就一路攀升,直到2016年就开始超过传统电视媒体,2017年北美数字媒体广告达到880亿美元,而电视广告为701亿美元居于其后。

IAB的研究报告中指出,之所以流媒体广告增长的趋势得以保留,主要基于以下的三种原因:

1、改变的消费者习惯

用户的消费习惯不断在发生改变,随着流媒体电视的逐渐普及,年轻富裕的用户开始对广告商产生巨大的吸引力,这样的用户组合对于广告商而言具有巨大的存在价值和吸引力,根据瑞杰金融集团在2017年11月的一项调查报告的显示,尽管目前美国视频的主要运用方式依然是有线电视,但实际上有线运营商例如时代华纳、康卡斯特,并不比流媒体服务提供商占有更多的市场,有线运营商占据了大约35%的市场份额,而Hulu以及Netflix为代表的流媒体服务提供商占据了31%,相比去年同期,增长29%。

2、OTT覆盖面更广

这个可能是,2017年OTT服务提供商获得广告主青睐最主要的原因,北美的OTT服务并不仅限于单个设备,当广告主购买OTT服务时,其更有可能接触到观看手机,智能电视,PC端的受众。根据Nielsen在2017年6月的一项调查中显示,大多数美国电视家庭用户(58.7%)拥有多个数字流媒体设备(智能电视,游戏机或多媒体设备),5.5%的用户拥有全部三种终端设备,尽管这个比例看上去并不高,但也拥有650万可能并不重叠的用户。

3、更具有定位能力

传统电视广告的覆盖面自然比较大,但相对而言,电视广告的成本就会更大,尽管OTT广告的成本也在增加,但相对来看,OTT更有能力针对已经优化过的用户群体。广告主可以放弃那些不需要的特定节目或者时段,只是购买OTT的入口或者一些符合生活方式特征的广告,并且获得一系列观看节目的时间以及花费时间的数据。此外,广告商还可以将OTT设备连接到家庭中使用的其他设备,从而让营销人员通过第三方数据对用户获得用户行为的更进一步见解。大约在10家广告主中,有九位认同以下观点:直接面向用户的广告能提供更多数据,以便于跟踪广告的效果。

不可否认的是,大屏+小屏的营销模式将成为未来市场的主流趋势,根据消费者行为路径,利用大屏视觉体验强,覆盖用户优质的特点,通过开机视频、内容贴片、屏保等优质资源结合,建立品牌认知,借助小屏不同的广告形式,将大屏曝光人群进行召回,提升用户的覆盖能力或助力活动转化效果。大小屏的优势互补将有效提升广告预算的利用率,覆盖更多样化的人群。

总结一下北美广告主对于ODV(Original Digital Video)视频的看法:

将会有一半的广告主增加数字视频、移动视频以及电视新媒体投入预算。

平均来看,广告主将花费超过千万美金投入到OTT视频领域,相比2016年而言上涨了50%

超过三分之二的广告主将从传统电视预算中抽取资金投入到数字视频广告的形式中

随着面向消费者的视频内容逐步普及,ODV投资将会持续增长

广告主越来越注重如何将广告推送到家庭,直接向消费者传递广告

超过80%的视频广告主认同ODV的关键在于其能否触及电视无法触及的用户

内容,内容,内容,广告主在考虑ODV合作伙伴的时候首先考虑的是节目的质量,虽然关注的渠道也很重要,但视频出现的平台以及内容的质量对于他们的投资回报率来看,同样至关重要。

价格是ODV广告买家最核心关注的问题,展示与广告回报率相关的数据有可能帮助ODV广告出售

跨平台需求,理解广告主的意愿,建立跨平台的活动,并监测数据,2017年83%的广告主认为,监测数据明显增强了广告的投入效果

另外,一些新技术将持续推动,如人工智能(AI)、增强现实(AR)、虚拟现实(VR)、区块链(Blockchain)和基于语音的技术。AI的持续发展和数据分析将使广告本身创造比今天任何体验都更个性化的产品。基于语音系统的广告将有助于广告主创造新的机会参与品牌宣传。尽管这些技术中的许多仍处于早期阶段,但预计广告商在确定这些技术如何实现连接时也同样具有一定的探索性。

其中值得注意的是,数字音频广告在2017年取得了新的高度,数字音频广告收入达到16亿美元,相比2016财年的11亿美元收入增长了39%。这意味着一系列人工智能的语音产品在家庭广告市场的定位具有一席之地。

IAB在报告中表示,生态系统建立在破坏和变化之上,新兴经济增长的驱动力会继续带来机遇与产业链的破裂,企业必须随时做好应对的准备。

由于视频点播用户,更积极的追求电视内容而不是反复翻转频道,这让广告主认为受众对于电视内容的专注度会比传统电视一扫而过的效果来得直接得多,尽管目前能够看到,传统电视和OTT的广告收入几乎处于同一起跑线(北美市场),但从长远来看,随着电视与视频的不断融合,OTT在广告在资源重要性的特点上以及不断涌入的受众群体,会让广告主觉得更有优势。