视频网站一直以来都被高额的版权成本以及流量分发成本所拖累,内容消费模式过于单一,广告主不买账,国内用户付费习惯仍有待教育,导致基于公网传播的视频服务平台,常年以来一直处于亏损的边缘。根据爱奇艺公布的2017年财报显示,净亏损额达到37.4亿元,从2015年的-48%到2017年的-22%来看,爱奇艺虽未实现盈利,但亏损率正在呈收窄的趋势。艾瑞咨询前不久发布了《中国网络视频行业经营状况研究报告》,对互联网视频服务平台的盈利模式以及流量进行了详细的分析,探索视频网站现在究竟能否挣到钱?

国内网络视频内容:以UGC与PGC/OGC为主

根据定义,网络视频行业主要是指“在互联网上提供免费或有偿视频流播放、下载服务的行业。”目前视频内容的主要来源大体分为三种:用户上传原创内容、向专业影像生产机构和代理机构购买版权内容以及网络视频企业自制内容。

在具体的划分中,用户上传原创内容又可称为是UGC模式,例如微博、知乎都有这样的属性,在视频网站中,特别是Bilibili弹幕网、Youtube等平台以及快手、抖音等短视频平台都具备这样的属性。

向专业影像生产机构和代理机构购买版权内容的平台方则如HULU、梨视频等。

最后一种是网络视频企业自制内容,主要为现阶段的Netflix、爱奇艺、优酷、芒果TV等平台方。

但是在实际的操控中,为了获取大量的用户资源,视频平台方会以“自制+购买”的结合方式去推出视听内容。OGC与PGC的混杂型模式主体表现在了Netflix、Youtube、爱奇艺、优酷视频、腾讯视频等站方的内容来源方式上。

当前阶段,从事互联网视频的行业,大体都采用了综合性分类的方式,涉及的网络视听内容有电影、电视剧、综艺节目、体育赛事等多维的文化内容产品的生产与传播。

商业广告为收入主体

不久前,2018年OTT/IPTV生态大会曾经于北京成功举行,OTT视频行业相关领军人不同程度上都对中国网络视频行业的商业状况做过讲述。

收入源一:商业广告

一般而言,网络视频的内容本身是不盈利的,它只是作为一种挽留用户数的主要方式,并且在进行内容的制造以及购买引入中都是要花费大量的投资的。而这些内容的重要收入来源就是广告流量。

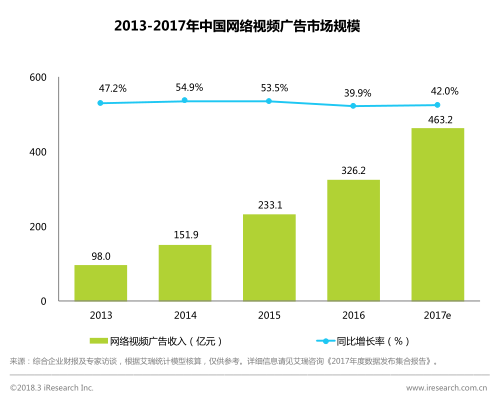

根据数据显示,从2013年起至2017年,中国网络视频广告市场收入由98.0亿元增长到了463.2亿元,增长率5年间最高达到了54.9%,最低为39.9%。

当前常见的广告形式主要有三种方式:

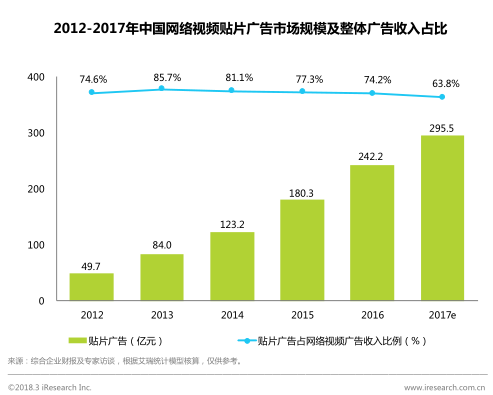

1、视频播放贴片广告(又称流媒体视频广告),主要形式是用户在观看视频内容之前或之后播放的由专业公司制作的商业短视频广告,除非用户开通 VIP 会员,一般不能跳过;根据数据显示,2017年中国网络视频行业贴片广告规模达到了295.5亿元,同比增长率为63.8%。

2、信息流广告,主要呈现方式是穿插在网页、PC 客户端、移动 APP 中的,以静态图片或动态图片、链接等载体形式表现的有偿商业广告;

3、暂停广告,主要呈现方式是在诸如播放暂停界面等特定场景下出现的广告,一般以静态图片或动态图片为载体,用户既可以通过点击跳转相关链接,也可以通过点击关闭按键来关闭广告。

用户在相关视频网站平台观看视频内容时都会碰到过,这些其实是视频网站盈利的集大成者。

收入源二:用户付费

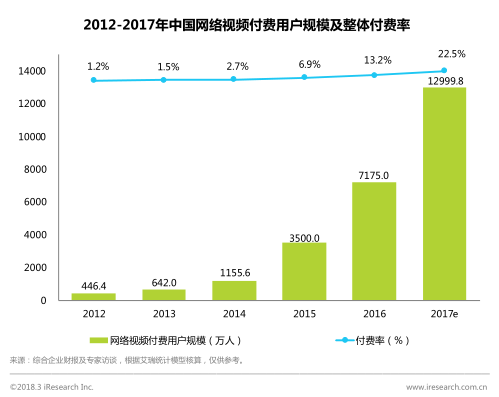

网络视频用户付费又可称为是网络视频增值服务,其主要的表现形式就是VIP付费会员制,例如Netflix开启的视频流媒体服务模式,在国内诸如爱奇艺、优酷视频、腾讯视频等都是采用了这种模式。根据数据显示,自2012年至2017年,中国网络视频付费用户规模从446.4万人达到了12999.8万人,近三年间包月VIP会员比例呈稳定上升的趋势。

此外,还存在着付费点播的形式,用户通过付费在一定的时效范围内支持观看相应的视频内容,例如iTunes、谷歌Play电影商城等都采用了这种模式。

收入源三:其他

这些形式的收入所占的比重远不及广告与会员收入,但在探索中也提供了足够的意义与价值。艾瑞咨询给出了三种形式:

1、版权运作和分销,由网络视频平台方所采购的的内容作品,以授予其他平台方便以获取版权费用的形式。由于付费会员制的勃兴,为了保证用户粘性以便获取足够的利润,艾瑞咨询认为未来此种形式将会减少;

2、硬件研发和销售,当前OTT行业对于DVB、IPTV的排挤现象越来越明显,OTT各方企业的盒子销量也在稳步的攀升之中,近年来如爱奇艺的奇异果等都推出了相应的硬件产品服务便于占领用户群体;

3、视频电商业务,这是一个开拓的比较新的一个业务亮点,2014年10月,阿里巴巴和优酷土豆宣布共同推进中国营销领域的数据处理化(DT)进程,试水视频电商业务。2014年爱奇艺推出了视频电商业务,并在众多节目与业务中深度探索;2015 年 4 月,爱奇艺宣布旗下视频电商爱奇艺商城正式上线,用户在观看视频节目时可购买视频中出现的相关产品。“边看边买”的在线购物模式在未来也将成为一种创新的模式。

内容免费仍是趋势 付费制难以完全认可

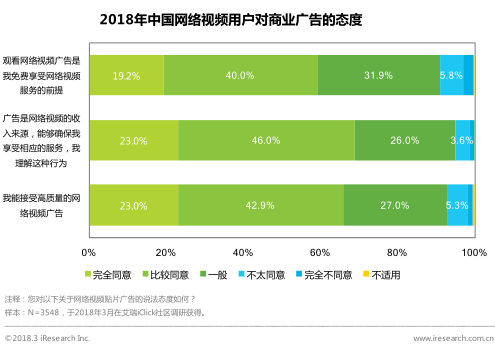

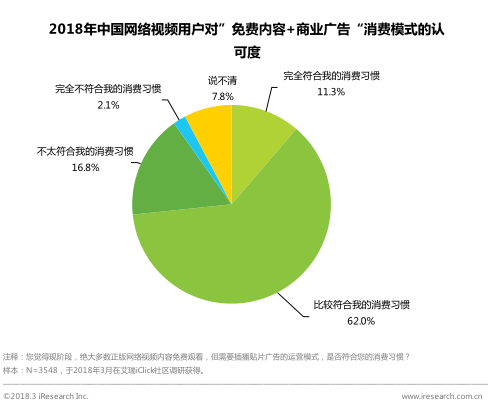

根据艾瑞咨询的调查显示,2018年中国网络视频用户中约有90%以上的用户对于当前商业广告形式表示认可,有73.3%的网络视频用户认可“免费内容+商业广告”的消费模式,认为其符合自己的消费习惯。自2015年后,网络视频用户付费收入呈提升趋势,营收模式上虽然已经呈现了多样化的现象,但总体上,广告收入仍是行业的主体收入。

在消费习惯上,中国国内用户数的大成仍然认可“免费内容+商业广告”的模式,这与长期形成的消费习惯息息相关,与国外的内容付费为主的视频收看形式完全不同,预计这种趋势去长期持续下去。

还有一个鲜明的对比现象,国外的例如Youtube等网站的精确推流做的相当完善,故而广告的进准化营销相比较国内的视频网站更为成熟。但是,Youtube在商业收入中并未占据优势,因为商业广告的这一形式仍过于单一,加之与内容提供者的分成也限制了其营收利润。

付费模式中,国外的流媒体巨头Netflix崛起之势惊人,在2015年,其宣传流媒体视频服务已经占北美互联网高峰下载流量的37%,最新报道显示Netflx的规模已经超过了迪士尼。中国用户付费模式还需进一步的发力,借助于当前的内容独占策略以及行业中4K、蓝光灯功能技术的升级加入,会极大的提升付费用户的比例,对此艾瑞咨询表示出了较为乐观的态度,相信未来付费用户规模会扩大,不断地拉开与其他收入的差距。