2017年11月9日,“智策大屏”OTT广告投放指南发布会在上海召开,会上发布了有关2017年OTT广告投放方面最新最重磅的研究成果。

本次项目由奥维云网联合群邑中国、Admaster及多家业内合作伙伴共同发起,从OTT行业现状、媒体价值、用户价值、广告效果及频控评估五个方面进行了深入的研究探讨。首次引入了脑电波测试研究方式,以及分众用户调研和媒体价格指数化等方法,历时五个月,将OTT广告研究带入一个崭新的高度。

一、行业现状研究:OTT广告市场爆发在即 2017年只是第一波小高峰

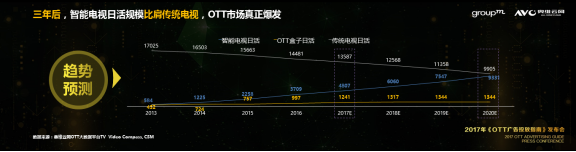

OTT终端规模增长迅速:2017年上半年,OTT终端保有量达到2.34亿台,用户总规模与有线电视已经非常接近,根据奥维云网的日活数据,2017年智能电视的日活开机规模是4800万,OTT约占传统电视日活37%。到2019年底,OTT激活终端规模将反超有线数字电视缴费用户数量,从而带来收视新格局。

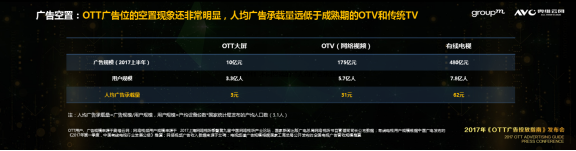

OTT广告市场蓄势待发:OTT作为一种新兴的广告载体,2017年上半年OTT广告市场规模已达到10亿大关,只用了一半时间就完成了2016年全年的广告收入总量。但目前广告的投放类型仍比较单一,主要集中在开机和贴片广告上,版位的空置率也很高,人均承载量只有网络视频广告的1/10,传统电视广告的1/20,投放选择性非常大。

二、媒体价值研究:OTT媒体价值被远远低估,现在是超高性价比的阶段

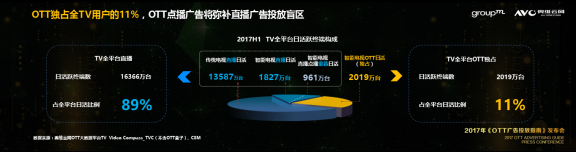

OTT广告从可选项变为必选项:OTT独占人群比例不断提升,占全TV用户的11%,占视频用户的15%,所以OTT点播广告可极大程度上弥补传统电视和网络视频广告的曝光盲区,帮助广告主更全面的覆盖目标人群。

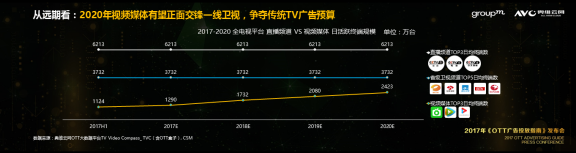

视频媒体日活可匹敌三线卫视:目前一线卫视的日活约为3700万,3大OTT视频媒体的日活约为1100万。现阶段OTT视频媒体相当于一个三线卫视。到2020年,视频媒体将接近一线卫视的用户规模(60%),届时视频媒体将正式走上与传统卫视PK的舞台。

OTT广告库存充足:视频媒体TOP3VS直播频道TOP3,日活占比20%,而广告收入占比只有5%,正处于最高性价比阶段。从曝光量来看,还是集中在开机和贴片,其他广告形式没有很好的落地。预计三年后,贴片广告资源可以翻倍。未来,OTT广告形态有待被更多的挖掘,OTT的价值将得到真正释放。

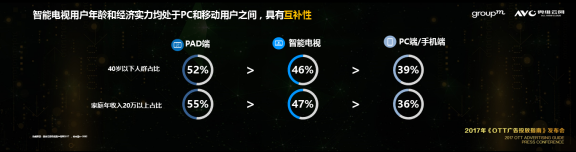

三、用户价值研究:OTT用户比传统电视用户更年轻,更有实力,家庭至上兼顾精致生活

通过对分众用户的问卷调研分析得出,智能电视用户整体品质消费实力会更高,从数据看,智能电视无论从年龄,学历,职位,收入等层面均优于传统电视大屏。

传统电视人群,年纪偏大,家庭至上,注重经济实用;相比之下,智能电视人群,年轻,时尚化,兼顾家庭和生活,更有消费力,更会享受生活。与其他互联网媒体相比,处于中间位置,具有一定互补性。

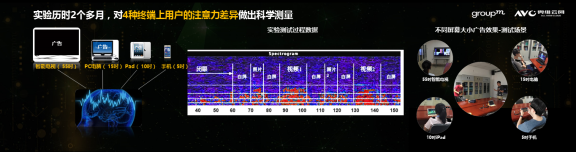

四、脑电波测试:跨屏效果评估以及不同OTT广告投放组合的品牌曝光价值研究

本次实验由首都医科大学提供脑电波测试方面的专业设备、技术操作和计算支持,测试不同屏端、不同路径节点的广告效果。通过观察用户脑部生物电反应,实时采集波动数据辅以测试后的问卷追踪,从而对用户的注意力、广告记忆度等指标进行精准量化。

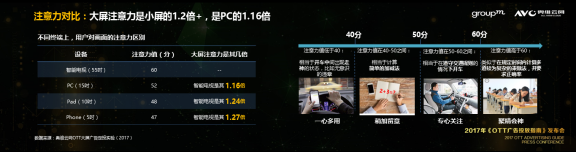

研究结果发现:大屏注意力比小屏提升15%-30%,广告价值综合效果达到小屏的3-4倍;在多种OTT广告形式中,开机广告综合效果上表现最优,贴片广告的记忆度更佳;不同投放组合间的效果可以相互转换和平衡。

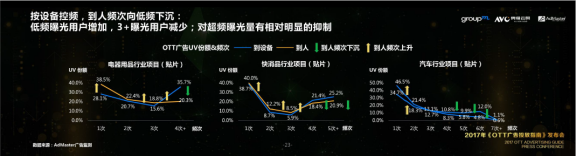

五、广告频控研究:到设备KPI与到人KPI的投放效果对比研究

OTT广告到设备价格较高,研究发现到人KPI对投放ROI更有效的真实反映,在CPM、效果价值及效果性价比方面均优于其他屏;同时OTT端不同视频媒体间的用户重合度较低,投放中不需要过多考虑重复触达的问题。不同视频媒体的控频能力差异显著,开机广告导致的高频曝光\Reach较多;超频问题也可通过到人KPI得到有效解决。

本次《2017OTT广告投放指南》凝聚了奥维云网、群邑中国、Admaster及多家业内权威合作伙伴专业的研究能力和丰富的行业经验,以此来解答各大广告主在OTT广告投放中遇到的各种问题和困惑,助力企业能够把握住即将到来的OTT营销风口,智策大屏!

注:奥维云网将OTT作为智慧家庭的核心入口,目前已和创维、酷开、康佳、TCL、雷鸟、长虹、海尔、阿里、乐视、小米等主流智能终端厂商签署了数据战略合作协议,实时监测2500万以上的智能电视及OTT盒子终端,有效覆盖7500万以上用户,为各传媒、广告伙伴提供可靠的、不间断的智能终端视听数据服务。