虽然出货规模自2月以来持续走高,但同比表现继4月之后跌幅再度超过10%,分析原因主要为:虽然面板价格持续松动,面板供需趋于宽松势态,但整体市场行情的依然低迷抑制了品牌采购商的订单释放,而上月出货的好转也仅仅源于之前受面板资源短缺导致排产延后的订单得以顺利交货,同时个别品牌商受自身因素影响不得不调整出货节奏,6月出货量的锐减也使整体低迷的表现更加被放大。

解读:企业别出货表现剖析

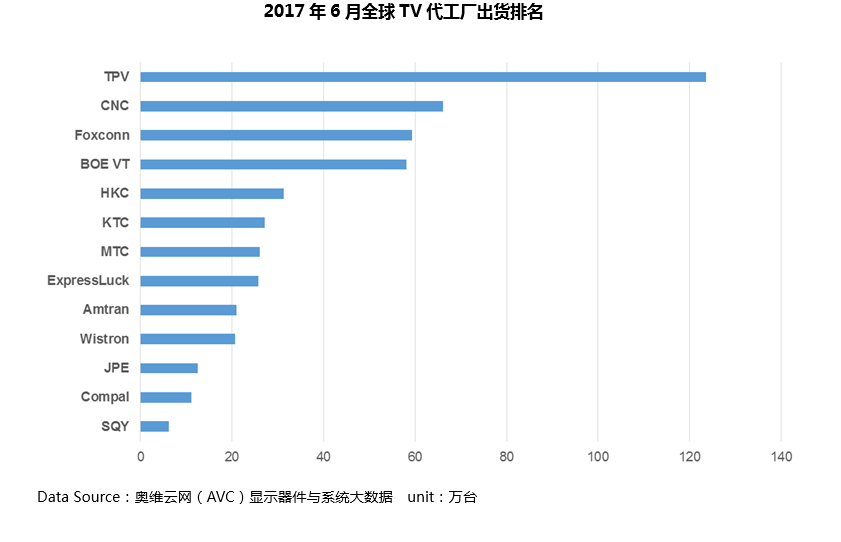

TPV依旧排名第一,6月出货123.6万台,较上月出货略有下降,受困于以乐视为首的中国互联网品牌客户出货锐减,TPV本月出货同比下滑14.2%。

CNC(中新科技)本月逆势起量,出货达到66.2万台,同比增幅高达90.7%,首次超越富士康及高创,排名第二。虽然内销出货相对平缓,但得益于其外销市场客户的有效开拓,6月CNC外销出货高达48.6万台。

Foxconn(富士康)排名第三,今年以来,其代工的夏普品牌在零售终端表现亮眼,仅6月夏普在中国区零售量达30.1万台,同比增长237%。虽然有夏普出货作为有力支撑,但由于去年同期大客户Vizio出货锐减以及乐视受困于资金压力暂停出货,6月富士康出货同比下滑8.9%。

BOE VT(高创)本月排名第四,出货达到58.1万台,较上月有所下滑。得益于丰富的面板资源,今年以来BOE VT新增了LGE、微鲸客户,同时原有的VD订单不断扩大,1-6月BOE VT出货333.5万台,同比增长19.0%。

HKC(惠科)排名第五,其重庆面板厂开始正常出货,其中60%以上面板自用,因此面板资源反哺整机出货的效应开始显现,6月惠科出货31.2万台,与去年同期持平,好于市场整体表现。

其他代工厂中,由于本月内销市场和外销市场均表现平淡,各大代工厂表现不甚理想,其中Expressluck(彩迅)6月出货25.7万台,同比下滑41.2%,虽然其在东欧出货同比依旧增长,但其在亚洲及中东非出货下滑明显;KTC(康冠)和MTC(兆驰)整体出货同比分别下滑27.3%和24.4%;JPE(金品)出货12.5万台,同比下滑43.9%,Amtran(瑞轩)丢失Vizio订单效应仍在发酵,6月出货同比下滑47.3%。