智能家电电控业务包括平板电视电源、变频家电功率转换器、智能卫浴等产品,智能家电电控产品融合了功率变换、逻辑控制以及变频控制技术,是家用电器实现智能化的核心部件。

一、平板电视电源——产品结构优化,老牌业务恢复增长

大屏化、智能化、高清化和节能化是平板电视的发展趋势,认为平板电视这一发展趋势将对电源部件的要求提高,低功率电源市场将逐渐被大功率电源替代,具备高技术含量的电源控制企业将获得长期的市场需求。

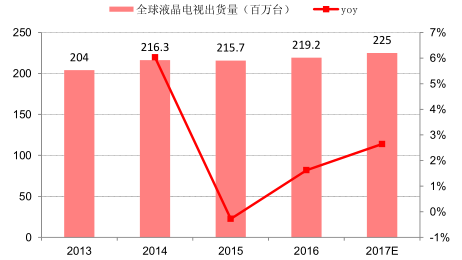

①首先,液晶电视稳定的出货量保证了平板电视电源产业的稳定发展。我国是平板电视的主要生产国,出货量占全球出货量九成以上,根据数据,2016 年全球液晶电视的出货量微 2.2 亿台,基本保持稳定,全球庞大的液晶电视体量和出货量保障了电视电源行业的发展。

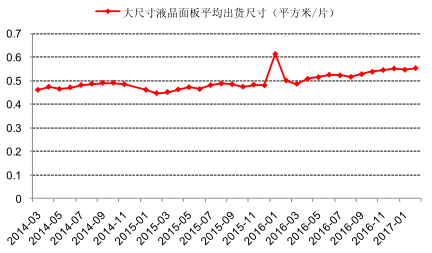

②随着消费者电视观赏习惯的改变,大屏电视机的需求越来越高。根据统计,全球电视平均尺寸在 2008 年时还不到 30 吋,到 2012 年平均尺寸达到近 35 吋,2015 年出货的液晶电视平均尺寸已达到 39.3吋。

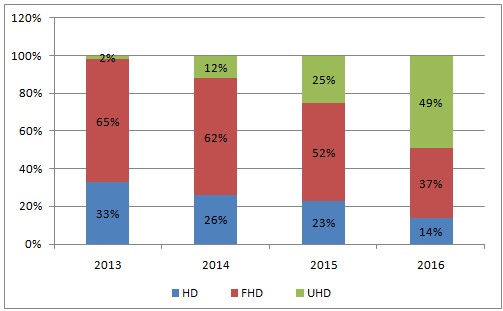

③液晶电视消费结构升级,UHD 超高清电视逆势增长。UHD 超高清电视在 2013 年起步,发展迅猛,到 2015年 UHD 电视的占比已经达到 25%,IHS 预计 2016 年 UHD 电视市场占比将达到 49%,首次超过全高清电视市场。根据统计,2015 年全球超高清(UHD)4K 电视出货量为 3,200 万台,较 2014 年增长 160%,预计到 2020 年达到 1.4 亿台,市场前景广阔。

④智能化趋势明显,互联网电视的出现加速了电视智能化进程。根据研究,我国电视领域智能化功能的渗透率达到 50%,预计至 2020 年,我国智能电视的渗透率将超过 90%。

⑤节能化方面,自 2013 年 10 月 1 日以来,液晶电视 1-3 级的能效指数分别由原来的 1.4、1.0 和 0.6 提升为2.7、2.0 和 1.3,新标准相比原标准有较大幅度提升。

全球液晶电视出货量稳定增长

数据来源:公开资料整理

液晶面板出货尺寸不断提高

数据来源:公开资料整理

UHD高清电视机占比逐渐提高

数据来源:公开资料整理

二、变频家电功率转换器——变频大趋势,迎接变频大时代

家电变频化是大趋势。我国规定家庭用电均为固定频率交流电(220v,50Hz),因此变频由家电中的功率转换器实现。定频家电只能通过开/关的时间间隔长短来进行模拟控制,变频家电产品可随时根据环境更改电机出力的特性,让其时刻处在最符合出力的功率下,避免了资源浪费。近年来,变频家电正处在全面发展的阶段,主要应用于空调、微波炉、冰箱、热水器等耗电较大的电器。

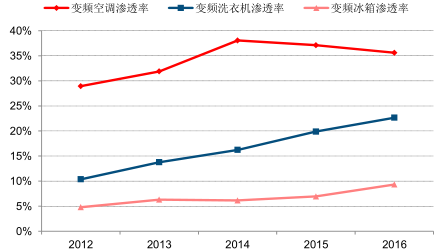

变频家电仍处在行业撇脂阶段,随着渗透率的提升, 未来仍有较大发展空间 。定频转变频增加的成本其实并不多,但产品却可以卖较高的价格,行业还处在撇脂的阶段;以格兰仕微波炉为例,类似型号的微波炉,变频微波炉定价在定频微波炉接近翻倍的价格。从渗透率来看,2016 年,变频空调渗透率为 35.60%,变频洗衣机渗透率为 22.66%,变频冰箱渗透率为 9.33%;三大家电中,洗衣机、冰箱的渗透率仍有较大空间。未来随着家电变频渗透率的提升,行业空间将被有效打开。

变频家电销量逐年递增

数据来源:公开资料整理

变频设备渗透率低,市场空间大

数据来源:公开资料整理

三、智能卫浴——站在风口,高速增长可期

智能坐便器

数据来源:公开资料整理

我国智能坐便器渗透率极低,发展空间巨大。根据市场调查报告,预计到 2016 年,我国智能马桶市场总规模将达到 290 万台,则我国智能坐便器渗透率仅为 0.67%,远低于日本 70%以上的普及率。根据国家计生委发布的《中国家庭发展报告 2014》,我国家庭数量已达到 4.3 亿户,按未来 20%的智能马桶普及率,市场规模可达 8,600 万台(保守假设一户家庭一个坐便器),智能坐便器市场单价约为 4000 元/台, 对应总产值 3440 亿元,未来发展空间巨大。