10月26日,第二十三届国际媒体融合技术研讨会(ICTC2015)在杭州正式拉开帷幕。在ICTC2015主题报告会上,中国广播电视网络有限公司副总经理吕建杰作了题为《中国有线电视行业业务创新再思考》的主题演讲!

市场发展:

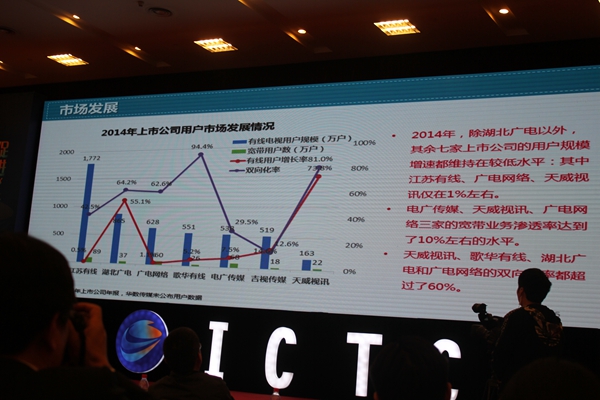

2014年上市公司用户市场发展情况:

1、2014年,除湖北广电以外,其余7家上市公司的用户规模增速都维持在较低水平:其中江苏有线、广电网络、天威视讯仅在1%左右。

2、电广传媒、天威视讯、广电网络3家的宽带业务渗透率达到了10%左右的水平。

3、天威视讯、歌华有线、湖北广电和广电网络的双向化率都超过了60%。

收入结构:

1、上市公司大力发展基于有线电视网络的新业务,业务收入结构日趋多元化。

2、2014年,歌华有线、华数传媒、江苏有线的非收视业务收入占比均超过了50%。

用户价值经营:

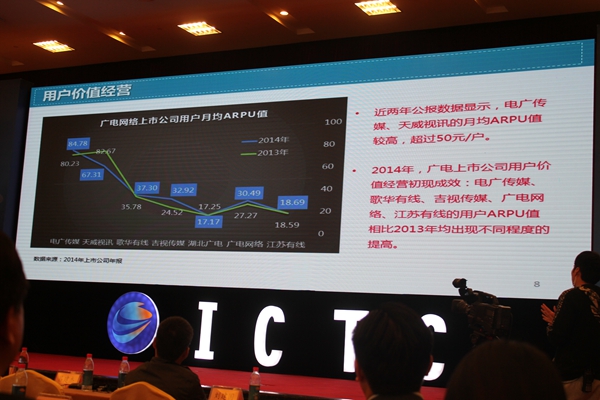

1、近两年公报数据显示,电广传媒、天威视讯的月均ARPU值较高,超过50元/户。

2、2014年,广电上市公司用户价值经营初现成效:电广传媒、歌华有线、吉视传媒、广电网络、江苏有线的用户ARPU值相比2013年均出现不同程度的提高。

财务表现:

18家未上市公司净资产收益率ROE:

1、2014年,非上市的省级有线网络公司中,贵州、广西、江西、内蒙、天津、四川六个省/市有线网络公司的净资产收益率均超过10%,高于8家上市公司同期均值。

2、但是净资产收益率低于5%的也有7家,区域性发展不均。

市场发展:

1、2015年上半年数据显示,非上市公司的双向化程度普遍偏低,最高的省份是重庆,双向业务渗透率为38.4%。

2、宽带业务渗透率最高的省份是广西和重庆,超过15%的用户是宽带用户。

收入结构:

非上市省网公司主要收入构成:

1、基本收视费占收比普遍超过50%,其中,宁夏、西藏的基本收视费占收比超过80%。

2、除基本收视费、付费数字电视收入以外的其他收入占比最高的是福建、广西、天津、四川、上海,均超过了40%。

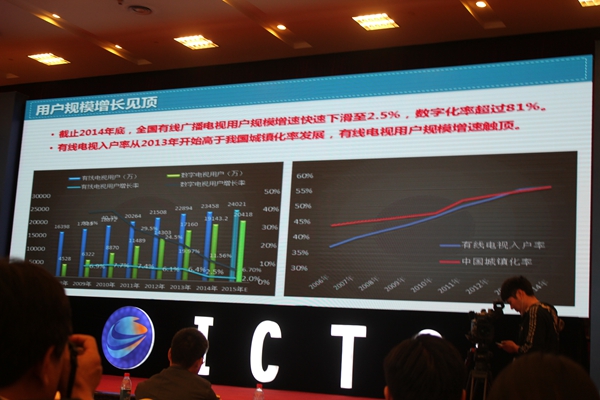

用户规模增长见顶:

1、截止2014年底,全国有线广播电视用户规模增速快速下滑至2.5%,数字化率超过81%。

2、有线电视入户率从2013年开始高于我国城镇化率发展,有线电视用户规模增速触顶。

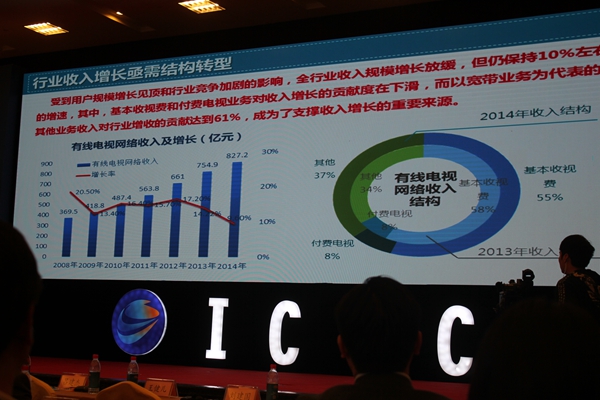

行业收入增长亟需结构转型:

受到用户规模增长见顶和行业竞争加剧的影响,全行业收入规模增长放缓,但仍保持10%左右的增速,其中,基本收视费和付费电视业务对收入增长的贡献度在下滑,而以宽带业务为代表的其他业务收入对行业增收的贡献达到61%,成为了支撑收入增长的重要来源。