现在美国科技界几大龙头就是苹果、谷歌、微软,不过它们各自的直接财务收入来源很不一样。理解这种差异性的最好方式就是看它们每个季度的报告细节。两年前我就做过这事,不过事情到现在又有了一些变化。随着谷歌收购摩托罗拉移动,它试图进入硬件,而微软则宣布它的目标将聚焦在“设备与服务”上。

这三家公司在过去两年有何改变?我把三家2013年下半年的报告翻了一下,制作出以下三张图,可以清晰地看到其业务是如何构成的。

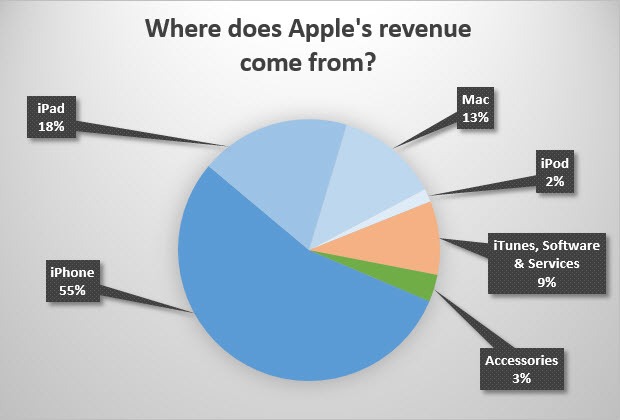

苹果

苹果首先还是个硬件公司,它的收入极大的来自硬件产品、而且是7年前并不存在的产品:iPhone与iPad。如果你将iTunes、软件与服务收入刨去,就很清楚这一点。更令人印象深刻的是,随着iOS市场的发展,这块业务从音乐销售为主转向以应用销售为主。

谷歌

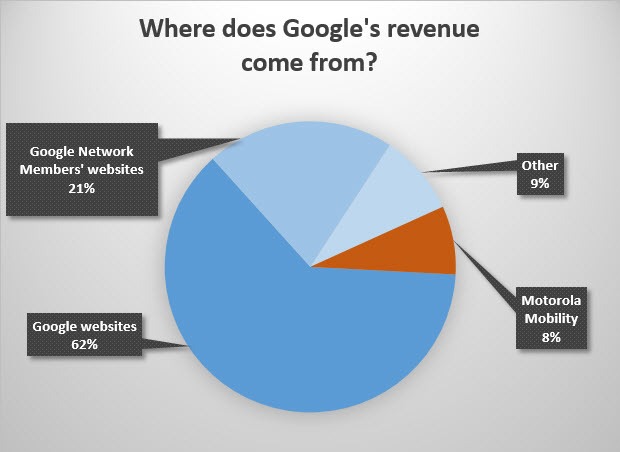

两年前,谷歌还是一个偏科生。当时它的收入几乎全部来自广告。其2011年的报告里写,“2009年我们收入的97%来自广告,2010与2011年则有96%来自广告。”随着谷歌收购摩托罗拉移动,谷歌试图进入硬件领域,你可以看到它的收入结构有了些微的变化。不过最近它把这块业务卖给了联想,可能其收入结构又要回到当初。“其他”(Other)类别里,主要是包括其数字内容与非摩托的硬件产品,这块仍占公司收入的很少一部分。所以摩托罗拉移动售出后,谷歌的广告收入又要回归到占比90%以上的地位。

微软

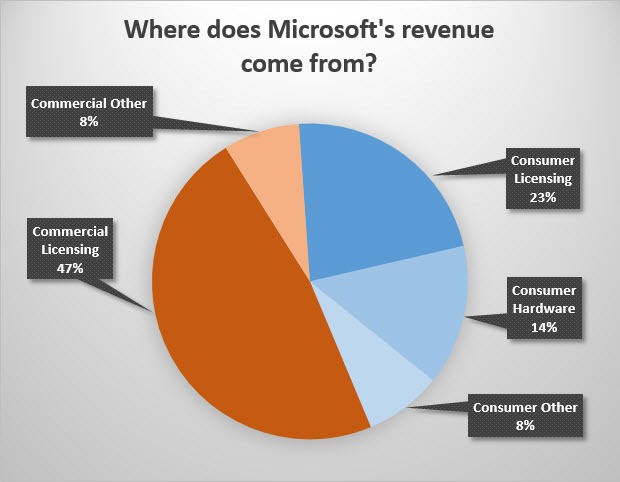

去年夏天开始,微软改变了其报告方式,以至于我们很难去直接比较它过去两年业务的变化。其老报告的业务收入划分,主要是分为各类软件产品(包括Windows、Office与企业软件业务)。

2013年下半年,微软的业务主要由企业软件与服务组成(如图表中的两个橘色部分所示)。商业授权几乎占微软营收的半壁江山,覆盖Windows服务器产品、Windows批量许可版和面向企业的Office。其它商业业务主要由该公司快速增长的企业服务组成,如云服务Windows Azure和Office 365商业版。

消费者业务方面(图表中的3个蓝色部分),消费者授权覆盖OEM Windows授权、面向家庭和小商家用户的Office和Windows Phone。消费硬件包括Xbox硬件、Xbox Live订阅、Surface产品和诸如键盘鼠标的PC配件。其它消费者业务一项则涉及Windows和Windows Phone在线商店、微软实体店、Xbox游戏与服务、在线广告(主要来自必应)和Office 365家庭高级版订阅。

两大授权业务仍是微软主要收益来源,其它的部门总体都处于盈利状态,尽管个别业务处于亏损或者打平。如想衡量微软的设备与服务转型是否成功,就需要在未来的季度财报中关注授权业务以外的业务的毛利率情况。