一家处于追赶位置的电商收购另一家处于同样位置的视频网站,苏宁指望PPTV带来流量、技术、文化变革。

陶闯团队选择战略投资者的关键词是“靠的住”,在更高的层面、更大的爆发点上寻找一个靠得住的资源。

10月28日,中国视频行业的最后一只靴子终于落了下来,盛传已久的视频媒体PPTV聚力终于找到了自己的归宿,不过令人意外的是,买家并不是对于网络视频孜孜以求的阿里巴巴,而是一直以线下零售为主的苏宁和联想控股旗下的私募基金弘毅投资。两家新股东将共同投资4.2亿美元,帮助软银等老股东退出,其中苏宁出资2.5亿美元持有PPTV 44%的股份并成为第一大股东,弘毅以29.92%的持股成为第二大股东,交易完成之后,以陶闯、姚欣为首的PPTV管理层仍然持有26.08%的股份。

虽然花了2.5亿美元,不过从短期来看PPTV对于上市公司苏宁云商的帮助显然并不大:今年1-7月,PPTV仅仅实现了3.19亿元的营收,还亏损了0.65亿元。而且烧钱是整个视频行业的特点,未来苏宁可能还需要投入更多的资金才能维持PPTV在视频行业的领先位置。DCCI互联网研究院院长刘兴亮认为,“对于苏宁来说,PPTV这盘‘菜’到底怎么样且不说,但PPTV的‘锅’是一口好锅,这口刻着‘视频’概念的3亿人吃饭的锅,目前看上去很精致很好看。但锅里的菜呢?买锅容易,炒菜难啊。”

对于PPTV来说,投奔苏宁可以算得上是个巨大的转型,这也意味着PPTV将更多地从线上走向线下,从PC走向电视;可是,苏宁何尝不是在转型?而且这个转型的痛苦仍然在延续。10月31日,苏宁云商发布了第三季度财报,营业总收入为246.1亿元,同比下降了2.5%,而净利润则为-1.08亿元,从上市以来首次出现了季度亏损。这也对冲了收购PPTV的想象空间。苏宁云商的股价在宣布收购PPTV之后本来已经连涨了两天,发布季报之后一下子封杀到跌停板,紧接着更是跌破了前期低点。

看来,虽然PPTV仍然会独立发展,但是肯定会纳入苏宁“一体两翼”的整体战略之中。所谓“一体两翼”,就是以互联网零售为主体,打造O2O全渠道经营模式和线上线下的开放平台。“我们肯定会给他们找很多活干。”发布会当天,苏宁副董事长孙为民表示。

孙为民首先提到的一点就是布局入口。对于2009年才开始发力做电商的苏宁来说,互联网的入口已经成为一个很大的痛点。经过去年8月15日与京东商城的一场关于家电的促销大战之后,苏宁旗下的苏宁易购名声大噪,电商排名也有所提升。中国电子商务研究中心监测数据显示,截至2013年上半年中国网络购物市场上,苏宁易购的市场排名已经上升到了第三位,占据了5.7%的市场份额。

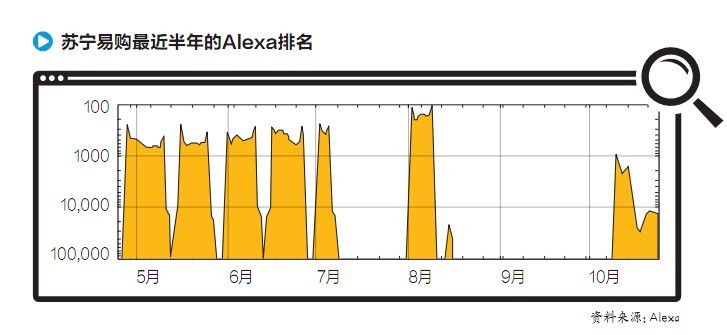

但是,苏宁易购的表现却并不稳定,根本原因在于苏宁易购的流量非常不稳定。如果观察一下苏宁易购最近半年的Alexa排名(流量排名),就会看到极不稳定的脉冲波:有的时候,苏宁易购的Alexa排名能够从全球10万名一下子暴涨到100名,却又在几天之后从100名暴跌回10万名以下。而苏宁易购的竞争对手京东商城的Alexa排名则要平滑许多,一直呈现正弦波动。业内专家认为,这说明苏宁易购还没有在网购人群中形成足够的用户忠诚度,很大一部分用户都是在每个月18日冲着苏宁易购的大促销而来,一次购物之后就再也不光顾了。

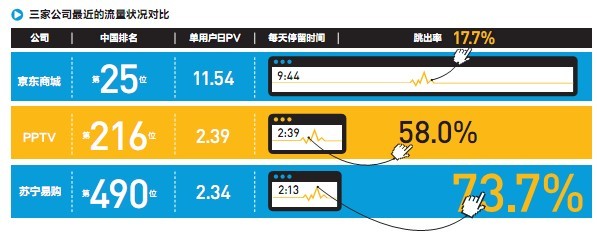

从流量的各项指标(Alexa排名、PV、停留时间等)来看,PPTV均优于苏宁易购,在移动互联网领域更是如此:截止到今年7月底,PPTV移动端APP的月度活跃用户已经超过了7000万,在视频行业内占据半壁江山。以第三方应用商店“应用汇”为例,PPTV在“应用汇”中手机版和Pad版的累计下载量约为700万-900万,而苏宁易购不到50万。

如果能够将PPTV的巨大流量和3亿用户全部导入苏宁易购,会是什么样的结果?不过,这个看起来很美的主意却面临着巨大的困难,因为网络购物和看视频是基本上不搭界的两种需求,一个非常喜欢看网络视频的用户,并不意味着他就愿意花很多时间去网购。

因此,双方要做的就是尽快打通后台的用户数据。“PPTV手上有3亿视频用户,他们的消费习惯我真的不知道,他们平时买衬衫、帽子还是鞋子,我真的不知道。如果和苏宁的后台打通,PPTV就可以了解在我这里看韩剧的人到底会购买哪些产品。通过数据分析之后,把流量合理地导入苏宁易购,实现商品的售卖以提高我们的营收规模。”陶闯表示。

此外,双方还可以合作,一起做电商视频化的尝试。今年“双十一”期间,PPTV将在南京试验全网直播商品导购,PPTV的用户看了视频之后可以到苏宁易购上订购商品,然后根据购买的意向数量来打折,就像团购那样。更常见的还有视频客服,例如很多用户买了手机之后不知道怎么用,现在就可以通过PPTV的视频来教用户如何使用,从而减少苏宁的人工服务成本。当然,通过简单粗暴的方式也能提升苏宁易购的流量,那就是在PPTV上大量投放苏宁易购的品牌和商品广告。

苏宁还有一个很大的想法,就是借助PPTV的技术优势,为未来的智能家庭战略服务。目前,作为中国最大家电零售商的苏宁仍然牢牢把握着彩电最大的分销渠道,以至于京东商城某高管抱怨,由于苏宁和国美的强势,京东根本无法从彩电厂商那里拿到高端的彩电品类。未来,苏宁可以要求彩电厂商将PPTV客户端植入到每一台智能电视机当中,一方面能够为消费者提供更加差异化的商品,另一方面也能够提升PPTV的市场影响力。而从更长远来看,也不排除苏宁联合PPTV与彩电厂商合作,推出“苏宁”牌或联合品牌智能电视的可能性,这同样能够提升苏宁的品牌和利润率。此外,智能电视肯定离不开互联网,已经与中国电信和中国联通签署了移动转售协议的苏宁,未来也可能将智能电视与运营商的固网和移动流量打包在一起提供给消费者,这也能够帮助苏宁拓展在线上线下销售虚拟类商品的能力。

由于苏宁和PPTV两家公司在业务上基本没有重合,从而给人们带来了想象空间。但是,它们还需要打通更多的环节才能形成商业上的闭环。例如,将PPTV做成家庭视频平台的想法很好,但是目前国家新闻出版广电总局规定,通过电视的互联网播控平台只限于CNTV、华数等少数几家公司。移动转售这个蛋糕看起来很诱人,但是其实对苏宁的智能家庭帮助并不大,因为智能家庭更多的是对固定宽带而非移动宽带的需求。

因此,短期内PPTV能够给苏宁带来的帮助其实挺有限。不过正如苏宁副董事长孙为民所言,苏宁确实希望PPTV能够给苏宁带来一样非常宝贵的东西,那就是互联网文化和互联网精神。

从2013年下半年开始,苏宁董事长张近东已经明确表示,苏宁要转型为一家互联网公司。如果说业务上的转变还相对好转一些的话,员工观念和企业文化上的转变就难上加难了。

苏宁成立23年来,已经形成了一种非常独特的企业文化:与其说苏宁是一家企业,不如说苏宁是一支军队,讲究的是令行禁止、指挥若定。从2002年开始,苏宁开始在大学应届毕业生中大规模招聘,并向他们灌输企业价值观。仅仅2002年一年,苏宁就招收了1200名大学生,因此被称为“1200工程”。这些“1200工程”大学生一加入苏宁就被分派到各个门店,与基层员工一起面对客户、上货、补货、促销。如今,他们当中的佼佼者已经走上了管理者岗位,并将这种“零售文化”深入到苏宁的骨髓之中。

可是,为了应对电子商务业务的发展,苏宁越来越需要大量既懂零售又懂互联网的管理者和员工。时间不等人,苏宁只能一边加强对内部员工的培训,一边向企业外部招收资深人士。不过,在招聘的时候苏宁还是暴露出了自己的保守本质:无论是多么资深的外部人士,目前苏宁能够给予的最高职位不过是“总监”而已,这也根本无法找到真正资深的电商从业人员,并对苏宁原有的“零售文化”形成足够的冲击力。反观苏宁的竞争对手京东商城,虽然在公司的骨干层也大量采用了内部培养的“管培生”,但是在更高层的管理者中,除了创始人刘强东之外,大部分CXO都是从外部引进的。而由于加入苏宁大家庭的PPTV仍然还是独立运营,它那种激情四射、讲究创新的创业文化到底能够在多大程度上改变苏宁原有的企业文化,还要打个问号。

看来,对于苏宁这位“大厨”来说,要在川菜和苏菜两种不同风格的菜品中炒出新的美味来,的确有非常大的难度。考验大厨的时刻到了。