张泽红 制图

深圳市同洲电子股份有限公司在机顶盒业务繁荣之际便着手转型,目前已经通过为广电运营商搭建前端平台的方式,覆盖了接近7000万户用户,并且与8个省市开展数字电视互动业务合作运营。全国三网融合首批12个试点城市中,深圳、武汉、哈尔滨、南京、杭州的广电网络均与同洲电子深入合作。

通过智能一体机、智能机顶盒,以及和其他电视终端厂商可能的合作,公司未来的业务将从无屏终端转向有屏终端以及视频服务运营商。

此外,同洲电子还将充分利用平台优势,探索与其他厂商合作机会。相比于市场上主要针对电信宽带网的智能电视,同洲电子是业内第一家有针对性的服务广电有线运营商的终端生产厂商。我们判断,市场会逐渐认识并重视广电网络对智能终端的需求,而同洲凭借前端平台的优势以及在广电智能终端的经验,在与其他智能电视厂商合作的过程中拥有先发优势,尤其是在其前端平台覆盖7000万户的地区,凭借对于智能终端与有线运营商之间接口的垄断性优势,公司有望与其他厂商达成深度合作并快速将此模式复制推广。

我们认为,公司业绩今年将大幅提升。随着公司有屏终端业务的不断深化,公司在智能电视以及平板电脑领域表现值得期待。我们预测公司2011-2013年每股收益分别为0.05元、0.42元和0.78元,我们上调评级至“强烈推荐”。

智能一体机将推至12城市

同洲电子从2008年开始大规模地开始有线网络前端业务平台的研发与推广。

截至2011年,同洲数字电视业务平台覆盖15个省(其中11个省已全面覆盖),覆盖用户近7000万;并且与8个省市开展数字电视互动业务合作运营。全国三网融合首批12个试点城市中,深圳、武汉、哈尔滨、南京、杭州的广电网络均与同洲电子深入合作。同洲电子已经建立了自己在有线电视前端运营平台强大的客户基础。

近年来,同洲电子提出了无屏终端向有屏终端转型的战略,凭借机顶盒以及视频前端平台长期积累的客户资源以及运营经验,迅速切入智能电视行业。

我们认为同洲在竞争中拥有独特的优势,其一是有线网络运营商在生存压力下寻求业务和终端的升级,而同洲将是有线运营商极为倚重的供应商。其二是智能电视与传统电视行业有着不同的竞争逻辑,同洲等靠近内容的后进者存在后发制人的机会。

同洲电子于2011年正式推出现代牌智能一体机,立足于广电运营商,内置高清双向机顶盒,采用安卓操作系统,同时具备WiFi、蓝牙和CableModem的无线互联功能。同时公司还推出了类似苹果电视机顶盒的高清智能机顶盒,提供给家中已有电视机的用户购买。

智能机通过有线运营商渠道(有线网络营业部)进行销售,由于智能一体机销售的同时也为有线网络运营商发展ARPU较高的高端客户,得到了有线运营商的大力支持,同洲的一体机销售情况良好。

目前同洲电子的智能一体机主要在武汉和深圳两个地区销售。其中武汉地区采用的类似电信运营商的0元购机的终端补贴政策,目前日均销售30台左右。同时公司准备年内将销售渠道拓展到12个城市以上。

传统机顶盒瞄准农村市场

我国拥有有线电视用户约2亿户,截至2011年底,数字化率仍不到60%。我国将于2015年关闭模拟电视信号,意味着近8000万户模拟电视用户将在四年内完成数字化整转,标清机顶盒需求平均每年2000万。

目前我国有线机顶盒每年出货量为2500万台左右,相比于上面所计算的需求而言还比较少,因此我们认为直到2015年,我国有线电视机顶盒的市场需求依然强劲。

2011年公司卫星机顶盒业务同比下滑,主要由于2011年没有村村通卫星机顶盒招标。2011年8月,国家发改委、广电总局编制印发了《全国“十二五”广播电视村村通工程建设规划》。《规划》明确,到2015年底,基本完成广播电视村村通工程建设任务,逐步改善服务农村的高山骨干无线发射台站基础设施条件,基本实现广播电视户户通。广电总局明确广播电视直播卫星达到2亿户用户,力争2011年完成1000万户,2012年要达到5000万户,2013年达到1亿户,2014年达到1.5亿户,2015年全部完成。

根据历史数据,在前两次招标中,同洲电子的市场份额在7%~10%之间,2012年我国户户通机顶盒的需求在4000万台左右,意味着公司户户通的订单有望超300万台。

高清终端提升业绩

公司去年二三季度毛利率大幅提升至20%以上,高清机顶盒出货量占比不断提升贡献较大。我们判断高清机顶盒的毛利率应在23%~25%,比标清机顶盒高6-7个百分点。同时高清机顶盒的单价是标清机顶盒的两倍以上。

从公司2011年前三季度毛利率的变动趋势可以看出,高清机顶盒占比的提升使得公司机顶盒业务毛利率出现上升拐点,同时我们判断,随着公司2012年和2013年高清机顶盒占出货比例的进一步提高,可以对冲掉因为价格下跌带来的毛利率下滑,20%以上的毛利率将能够得到维持。

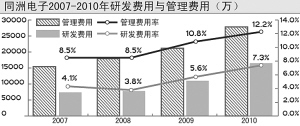

公司研发费用从2009年开始明显提升,管理费用提升很大一部分是技术人员薪酬的支出,2010年公司职工薪酬支出增加4500万元,占管理费用增加额6500万元的近70%。公司在管理费用的投入最主要体现在了公司专业技术人才队伍的规模上,公司目前拥有超过1300人的专业技术团队,收获的是在运营前端系统上的领先地位以及转型后的广阔成长空间。

随着公司在视频前端系统、视频云平台以及智能电视等领域布局的结束,我们判断公司短期内不会有大规模的人员招聘,公司的管理费用将告别大幅上涨,在收入较快增长的背景下,管理费用率将大幅下降。无论是与公司过去费用率纵向比较,还是与同行业公司的横向比较,公司的费用率均有较大的降低空间。

为您推荐

由CCBN新闻中心承办的CCBN2007第四届数字技术创新论坛于2007年3月29日在人民大会堂举行。同洲电子总裁袁明出席了此次会议,并做了题为《广电开展双向iTV业务的优势》的演讲。他认为广电开展互动业务的时机已成熟,并且具有二十点优势,而IPTV在现阶段发展面临多重不利因素。袁明认为随着IPTV的迅速发展,争夺高端用户的残酷战斗已经打响。IPTV现在的宣传口号是“时移,点播,实用”,一旦IPTV深入,用户会认为只有IPTV才能互动,到那个时候要从电信抢回用户,即使用双倍的力气也很难。因此袁明建议有线应该“整转互动,一步到位”,广电应该宣传“直播回放”而不是时移,“强调直播相当于强调节目权在

同洲电子(002052)(行情,资讯)2006年实现主营收入107569万元,同比增长24.27%,主营业务利润21574万元,同比增长23.95%,净利润6069万元,同比下降0.77%。净利润与主营收入未能实现同步增长的主要原因为营业费用和管理费用的大幅增加。公司2006年加大了研发人员队伍建设,导致管理费用大幅增长,2004年以来,公司的各项费用率出现逐步增长的趋势,目前还没有下降的迹象,公司方面表示,将通过加强内部管理和提升生产经营管理水平来降低各项费用。公司准备进入数字电视网络增值业务市场,将为运营商提供前端设备及终端设备。增值服务是指有线运营商提供的除收看传统电视之外的服务,同洲电

5月31日,同洲电子对外宣布,近期与广州市广播电视网络有限公司(下简称“广州市网”)签订了总金额为1.18亿元的订货合同,主要供货产品为数字电视机顶盒。据了解,同洲电子将于6月1日起开始向广州市网供货。

似乎成为机顶盒业务领头羊已不再能满足同洲电子的“野心”。该公司6月28日日宣布了一个有关投资GSM移动通信终端项目,项目总投资额为1.36亿元,年生产能力120万台。“一直以来,同洲电子以数字视讯为核心,所有的动作将围绕这个核心展开。手机正是这个产业线上的一环,将其纳入进来顺理成章。”同洲电子董秘王云峰昨日如是对记者表示。在王云峰看来,由于长期从事视讯行业,同洲电子在研发、生产方面经验颇丰,完全能够胜任新的发展方向。“而且,我们还新聘了一个经验丰富的管理团队。”他说。公告显示,这个投资项目主要包括GSM手机的研发、生产、销售等三个部分,项目建设期为八个月,投资回收期为五年,项目资金公司自筹。该