中国数字机顶盒市场发展状况及竞争格局走势分析报告

—2011年版—

指导单位:中国信息产业商会数据广播分会

协助单位:新媒体产业发展研究所

课题承担:北京络达营销顾问有限公司

完成时间:2011年 10月 28日

报 告 摘 要

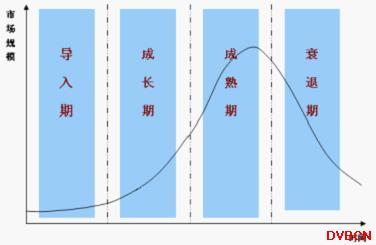

1、中国数字电视机顶盒产业生命周期

根据产业生命周期的特征分析 ,中国数字电视机顶盒产业经过2005-2010年的飞速发展,到2011年已经进入了成熟期的前期,而数字电视机顶盒是一个特殊的行业,进入成熟期后就以服务作为主要产品,在新的替代产品研制出来前,该产业是不会进入衰退期的,所以说数字电视机顶盒产业的成熟期将会持续相当长的一段时间。

图25:中国数字电视机顶盒产业生命周期分析

近几年来,中国数字电视机顶盒市场迎来了一个前所未有的利好发展时代。目前,中国电视机的社会拥有量已超过4.7亿,并且国家正在通过多种通道从模拟向数字过渡,虽然数字电视一体机等产品作为机顶盒的替代品存在于这个市场,但由于中国数字电视产业政策及产业特点,中国数字化工作将依然主要依靠数字机顶盒这种方式来解决。

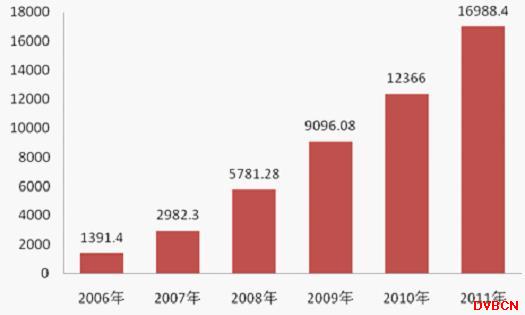

2、中国数字电视机顶盒产业市场规模

中国数字机顶盒市场规模主要由有线、地面、卫星、IP四类通道使用的数字机顶盒产品构成,由于国内目前是有线数字电视为主体的发展方向,所以在有线数字电视正处于高速发展之中,中国数字机顶盒市场规模发展主要依靠有线数字通道拉动,但随着2011年中国直播卫星试点商用的启动,中国直播卫星数字机顶盒市场也将随之启动。

图26:中国数字机顶盒市场规模(累计) 单位:万台

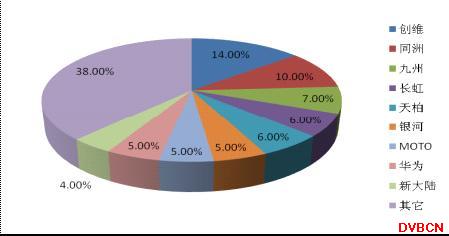

3、中国数字电视机顶盒产业竞争格局(2011年三季度)

(1)中国有线数字电视机顶盒竞争格局(2011年三季度)

截止至2011年三季度,中国有线数字机顶盒市场份额排名第一位的厂商为创维,占据总体市场的14%,排在第二位的数字机顶盒厂商为同洲,占据总体市场的10%,排在第三位的数字机顶盒厂商为九州,占据总体市场的7%,排在第四位的数字机顶盒厂商为长虹、天柏,占据总体市场的6%,排在第五位的数字机顶盒厂商为银河、MOTO、华为,占据总体市场的5%,排在第六位的数字机顶盒厂商为新大陆,占据总体市场的4%,其它品牌数字机顶盒占据总体市场的38%。

图33:中国有线数字机顶盒市场竞争格局 单位:%

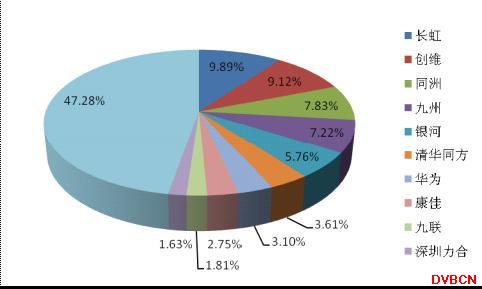

(2)中国地面数字电视机顶盒竞争格局

截止至2011年三季度,中国地面数字机顶盒市场份额最高的企业为长虹,占据中国地面数字机顶盒市场份额的9.89%,其次市场份额排在第二的企业是创维,占据中国地面数字机顶盒市场份额的9.12%,排在第三位的是同洲,占据中国地面数字机顶盒市场份额的7.83%,排在第四位的是九州,占据中国地面数字机顶盒市场份额的7.22%,排在第五位的是银河,占据中国地面数字机顶盒市场份额的5.76%。其它企业由于市场份额较低,在此不做详细描述。

图34:中国地面数字机顶盒市场主要厂商市场份额分布 单位:%

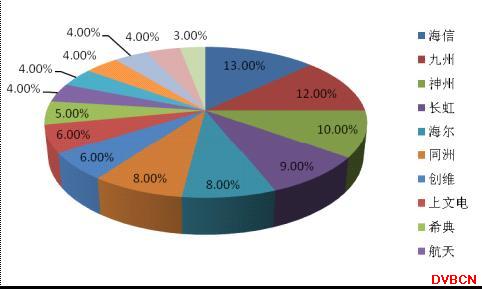

(3)中国直播卫星数字机顶盒竞争格局

由于目前国内直播星接收设备的采购完全采取国家招标的形式,所以可以通过三次招标的结果来评估国内直播星接收设备(或称数字卫星机顶盒)的市场分布。中标直播星接收设备百万台以上的生产厂商共有六家,排在第一位的是海信,市场份额为172万台;然后是九州,市场份额达到157万台;神州排在第三位,市场份额为131万台;接下来是长虹、海尔和同洲,市场份额分别为120.8万台、103万台、102万台;剩余厂商创维、上广电市场份额78万台;希典市场份额59万台;航天、科林、TCL市场份额分别为54万台、52万台、51万台;熊猫、如意市场份额为49、48万台;中标数量最少的银河市场份额仅为32万台,是排在第四位的长虹市场份额的26%。由此可以看出,海信、九州、神州、长虹四家厂商凭借在三期招标中均成功中标的优势,成为直播星接收设备市场中的领头羊,远远领先于其他厂商。

海信、九州、神州、长虹四家厂商占据了国内直播卫星电视接收设备市场份额的45%左右,其中海信占比13%,九州占比12%,神州占比10%,长虹占比9%,优势明显。海尔、同洲均占比8%,创维、上广电均占比6%,希典占比5%,TCL、熊猫、如意、航天、科林均占比4%,银河占比3%。

图42:直播卫星电视接收设备三期招标总和厂商竞争格局 单位:%

为您推荐

伴随着《阿凡达》、《功夫熊猫2》、《变型金刚3》等多部3D电影的陆续登陆,市场上再次掀起了一股3D电视抢购热潮。据笔者获悉,目前市面上已有康佳、TCL、长虹、创维、三星、索尼、飞利浦等多家主流彩电厂商纷纷力推3D电视。有专家预测,2011年全球3D电视市场规模将是2010年的5倍,市场占有率将达13.9%。据相关调查显示,目前3D电视在片源越来越多的条件下,消费者的购买意向非常高。在卖场一位购买电视的消费者讲述,在卖场看到的大部分电视都带有3D播放功能,可以实现2D转3D功能,就算是没有真正的3D片源,也可以直接将2D画面转换成3D画面,观看到很好的3D画面效果。另外,3D电视的价格也相对较为

由工业和信息化部运行监测协调局、工业和信息化部电子信息司指导,中国电子视像行业协会(CVIA)和奥维咨询(AVC)主办的“2011年第二季度中国电子信息产业经济运行暨彩电行业研究发布会”将于7月21日在北京隆重举行。本次会议以“视界革新智尚体验”为主题及时总结中国智能电视产业的成功经验及卓越成就,鼓励并推动智能电视生态链构建,推进中国智能电视产业健康长足发展。届时,由工业和信息化部运行监测协调局、中国电子视像行业协会将分别发布《2011上半年度中国电子信息产业经济运行公报》、《2011年上半年度中国彩电行业产销形势》。奥维咨询(AVC)在对中国彩电市场进行半年度盘点的同时,将对“全球智能化与中

据国外媒体报道,市场研究公司In-Stat最新发布报告显示,与去年相比,2011年全球机顶盒收入整体上将略有下降,但拉丁美洲、中东和非洲地区成为出货量唯一增长的地区,尽管市场普遍成熟,IP机顶盒出货量2011年预计增长将超过100万台。In-Stat数字娱乐部门副总裁NormBogen表示,市场上最有趣的发展点在于服务提供商向整个家庭分发内容,这将毫无疑问影响IP机顶盒朝积极的方向发展。最近的研究结果包括:-2011年,北美IP机顶盒的收入将增加22%-2011年,17%的所有机顶盒将包含DVR-2011年,72%的欧洲卫星机顶盒将是高清-2011Q3,拉丁美洲有线电视机顶盒出货量将达到近67

中国电子商会联合三星(中国)投资有限公司7月9日在哈尔滨举办了“2011年智能电视发展趋势研讨会”。此次会议旨在探讨智能电视的市场发展方向,深入了解消费市场对智能电视的需求与评价,共同促进智能电视行业的健康、稳定发展。目前,各个彩电巨头的智能电视都身怀绝技、独具匠心。然而,众多产品的推出却缺失一个定义规范。在会上,中国电子商会和三星表示:真正的智能电视应该具备能从网络、AV设备、PC等多种渠道获得节目内容,通过简单易用的整合式操作界面,将消费者最需要的内容在大屏幕上展现的新一代电视产品。在研讨会上,三星SmartTV的推出也印证了三星在智能领域的卓越发展以及在智能电视定义中堪称一代领航者的风范