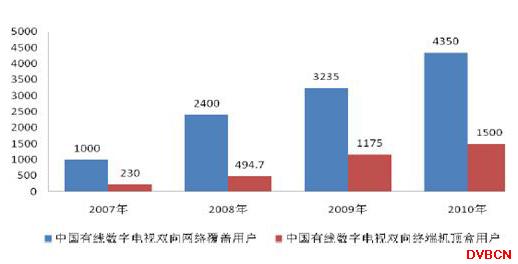

1、中国有线双向网络改造及终端市场规模

截止至2010年12月底,“络达咨询”通过对全国200家有线网络运营商双向网络改造方面的调研发现,中国有线数字电视双向网络覆盖用户达到4350万户,中国有线网络运营商为用户发放双向机顶盒的数量为1500万户。

图1:中国有线双向网络改造及终端市场规模 单位:万户

2、中国有线双向互动电视累计用户市场规模

2007年,中国有线双向互动电视发展还处于初期启动阶段,很多地区为用户发放了双向机顶盒(配外置调制解调器)的产品,但是由于后期缺乏资金继续进行网络改造或为用户配外置调制解调器产品进行二次升级,全国具备点播能力的双向互动电视用户为83.45万户,其中实际双向互动电视订户数量达到60万户。2008年,中国有线双向互动电视发展仍旧缓慢,由于双向互动电视前期网络改造、二次为配外置调制解调器等等原因,让有线网络运营商不得不考虑一种既能扩大双向互动数字电视用户规模,又能降低终端设备成本的方式。当年具备点播能力的双向互动电视用户增长为161.49万户,但其中实际双向互动电视订户数量也只有83万户。2009年,中国有线双向互动电视发展产生了一定的震荡,各个双向互动电视系统提供山纷纷推出自己的双向机顶盒(内置调制解调器)产品,但由于前期技术积累不足,很难快速突破,虽然在部分城市纷纷中标,但还需要进一步的调整,部分前期自主创新能力较强或技术较成熟的企业开始发力,迅速占领市场,2009年具备点播能力的双向互动电视用户为230.4万户,实际双向互动电视订户数量达到113万户,2010年,中国有线双向互动电视得到了长足的发展,全网全双向已经成为行业的潮流,年内具备点播能力的双向互动电视用户为500万户,实际双向互动电视订户数量达到417万户。

图2:中国有线双向互动电视累计用户市场规模趋势 单位:万户

3、关于统计数据的思考

看了以上统计,几组数据对比应该引起运营商的思考:

(1)和全国1.7亿有线电视用户相比,2010年双向网络覆盖率仅占25.6%。在“三网融合”的大背景下,内地有线电视双向网改造的技术、资金、进度等,都在考验运营商。

(2)2010年,内地有线双向网络覆盖总数达到4350万户,可发放的双向机顶盒用户仅1500万户,仅占1/3。也就是说,网络覆盖了,还有2/3的用户没有双向机顶盒,也就根本无法体验双向的感受。

(3)2010年,具备双向互动电视用户为500万户,实际双向互动电视订户数量达到417万,占双向机顶盒用户数量的1/3,占双向网覆盖用户数的9.6%。也就是说,90%的双向网络在闲置。

(4)从第2、3数字对比我们不难看出,有线电视网络运营上在双向网络改造和机顶盒销售、发放上投入了大量的资金,但用户使用不明显,用户ARPU值没有得到提升。如何有效开展双向互动电视业务,应该成为运营商的当务之急。

为您推荐

受限于双向网络的低覆盖人群以及互动业务的低普及,目前开通互动业务的双向网络用户十分少。当前国内的互动电视发展相当滞后,主要原因有以下几点:一是前期建设投入偏高。无论是单向还是“准双向”,其改造费用大多由地方运营商自身承担,因此他们无法进一步投入大量资金进行增值业务开发及推广。如此一来,改造后的双向网无法吸引用户订购互动业务,而运营商又不得不继续进行成本高昂的双向网改造,于是运营商的经营就会陷入恶性循环的境地。二是有线双向互动电视技术与平台混乱。目前中国有线双向互动数字电视市场尚处于萌芽阶段,尚无统一的行业标准,这就使得目前多家厂商产品之间存在着衔接错位、无法融合的问题。开发环境死板复杂,成为制

据统计,去年全国有线网的双向网络覆盖率达25.6%。在12个三网融合试点城市中,上海、南京、杭州、哈尔滨、深圳、长沙有线的双向网改覆盖率均已超过80%。有数据也显示,截止到今年3月底,我国有线双向网络覆盖用户已超过5300万户,渗透用户超过1100万户。虽说与去年相比,双向网改速度略高于同期水平,但从数据中可看出,双向改造后的有线网络闲置问题已非常严重。目前,有线电视网络运营商除了收些有线电视网络维护费之外,在所谓的付费频道、增值业务等方面始终发展不起来,形成了中国有线行业发展的怪圈。广电行业专家、融合网主编吴纯勇向记者介绍说,由于有线电视网络在2003年数字化改造之前全部都是模拟的而且是广播