前言

2010年7月1日,经国务院三网融合工作协调小组审议批准,确定了第一批三网融合试点地区(城市)名单,这标志着三网融合的大幕已经徐徐开启。

有线数字电视作为广电行业三网融合的排头兵成为众人关注的焦点,作为国内有线数字电视行业的内容生产者——广播电视台、内容及服务提供者——有线数字电视网络运营商、为运营商提供方案、设备、产品及服务的众多供应商——数字电视技术企业,这三个在有线数字电视产业链上占据主导地位的群体他们是如何看待三网融合,他们准备如何去面对对等开放后实力强劲的电信运营商的冲击, 他们都为三网融合做了哪些准备?对于国有控股的广播电视台和有线数字电视网络运营商来说他们可以依托自己的国有控股背景和广电的行业政策壁垒作为缓冲来赢得更多的时间来进行三网融合应对的准备,而对数字电视技术企业来说,他们目前基本都是中小型企业,基本都有民间资本主导,在国内这类企业都具有市场嗅觉敏锐、创新能力强、能够迅速的根据市场变化调整部署的特点,本文笔者将从国内数字电视技术企业的生存发展现状的角度,去看这些企业是如何应对三网融合的,他们都为三网融合做了哪些准备?从这个视角,也许我们能够看到广电行业各方最真实的应对三网融合的现状。

有线数字电视的发展历程

在具体描述这些技术企业之前我们简单回顾一下有线数字电视的发展历程。

从1999年国办发布82号令明确广电、电信互不准入开始,在政策保护下,经过十多年的发展,广电行业取得了很大的进步,至2009年底,有线电视用户基数达到1.74亿户,截止2010年7月,有线数字电视用户达到7500万户(易观),中国有线双向网络覆盖用户市场规模已增长至3800万户(络达咨询)。

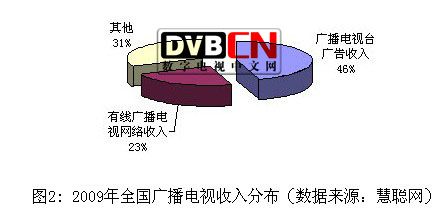

从收入上看,2009年,全国广播电视总收入达到1665亿元,有线数字电视网络收入达391亿元,占比整个广播电视总收入达23.5%。

从有线数字电视的发展历程,我们可以简单化为分成三个阶段:

(1)、初建阶段,1999-2003,这个阶段主要是数字电视的试验阶段,这个阶段有线电视用户逐年增长,数字电视技术日趋完善,数字电视已经逐渐为老百姓所认知。

(2)、平移阶段,2003-2008,这个阶段实现了大多数大中型城市的数字电视的整体转换,数字电视用户快速增长,数字电视用户覆盖比率达到27.6%,付费数字电视用户占数字电视用户数达到10%,数字电视已经广泛进入家庭。

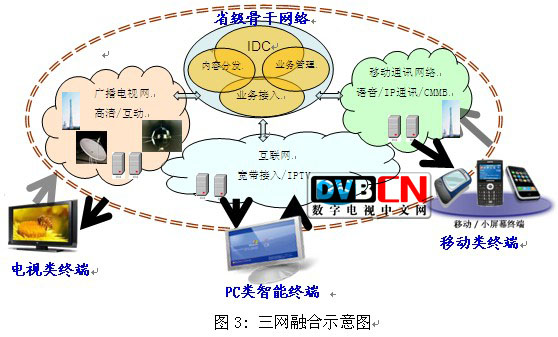

(3)、整合阶段,2009-2013,这个阶段主要是在继续进行数字电视整体转换的基础上,各试点城市进行三网融合的试点的同时进行各省的有线电视网络全省范围的网络整合,在摸索出电信运营商、互联网运营商及广电运营商三大运营体系之间网络互连、协议互通、业务互相覆盖的三网融合模式的同时在广电行业形成省、市、县三级贯通、统一管理、统一经营、统一标准的有线电视网络新体制,为实现真正的三网融合铺平道路。

应该说经过10年的发展有线数字电视已经完成己初具规模,已经成为广播电视业的支柱产业。

数字电视技术企业的产业机遇

伴随这全国范围内省网整合的推进及三网融合试点方案的出台,数字电视技术企业迎来了全新的发展机遇。

1、网络建设方面的机遇:省网整合意味着各省的有线运营商将在全省范围内进行骨干IP传输网和IP城域网的建设;而三网融合又要求网络必须是双向的,因此传统单向的HFC网络的双向改造是势在必行。

2、业务建设方面的机遇:相对于其它运营商入户网络的特点,广电的HFC网络在带宽的上具有明显的优势,因此高清互动电视业务就成为了数字电视运营商的必然选择;宽带接入业务和固话通讯业务的开展使广电运营商有了狙击电信业竞争对手武器,尽管不会得到大规模的发展,但这两项业务一定要做已经成为数字电视运营商的共识;同时数字电视运营商考虑到网间流量的对等结算,建设广电数据中心又会成为必然的选择。

3、用户终端方面的机遇:在当前状况下,高清双向已经成为家庭用户的基础选择,更为高端的家庭多媒体终端已将逐步为老百姓所接受,同时伴随着业务的扩展,老百姓对终端的需求的多样性会逐步增加。

(据:2009年7月,广电总局发出《关于加快广播电视有线网络发展的若干意见》;2009年8月,广电总局发出《广电总局关于促进高清电视发展的通知》)

在三网融合及大规模网络改造的带动下,数字电视用户数量必将大规模的增长,初步估计未来中国至少拥有2亿数字电视用户,仅按每用户1500元的双向系统成本和500元的高清互动终端成本计算,以就是说在未来5年,有线数字电视技术企业所面临的全新的市场规模至少达到4000亿元。(据申万研究《长景气周期,把握盈利与估值的“双升”》)

数字电视技术企业的发展历程

行业的发展造就一批企业,企业的发展也同时推动行业的进度。从众多的数字电视技术企业的生存状态来看,基本上也反映出了广电发展的三个阶段。

(1)、初建阶段:这个阶段大家的生存状态基本差不多,所有公司都在靠股东的投入存活,尽管如此大家还是在进行大手笔的研发投入和市场投入,新产品新概念层出不穷,各类行业展会人流熙熙攘攘,但在此阶段的后期,一批企业脱颖而出:包括同洲、长虹、创维、九州、佳创、天柏、永新、数码,这些企业后来也都发展成为数字电视行业的一线品牌。

(2)、平移阶段:在这个阶段,越来越多的企业加入到数字电视技术企业的大军,他们全力投入,尽管面临这一线品牌企业的围追堵截,但他们当中还是有些企业成功的抓住了发展机遇,成功突围,成为二线品牌企业,其中包括:茁壮、九联、康佳、TCL、银河、金亚、算通、金网通、华为等。

(3)、整合阶段:过去的成功不代表将来会成功,在省网整合和三网融合试点的新形式下,运营商的规模逐渐扩大对技术企业资质和能力的要求以越来越高,同时传统的产品的利润逐渐降低,在这样的背景下,数字电视技术企业己逐渐演变出四种经营模式,第一种模式是整体解决方案提供商,第二种模式是规模化终端设备制造商,第三种模式是产品和技术方案供应商,第四种模式是区域产品技术和服务行销代理商。

对于第一种模式的整体解决方案提供商,要求具备有丰富的系统解决方案包括核心的数字电视业务系统、数字电视前端系统、数字电视条件接收系统、骨干传输网络、HFC双向网络、开放式的终端业务承载平台等,要有强大的资源整合能力及丰富的系统集成经验,要有各类成熟稳定的软件和硬件产品,还要有很强的定制化开放能力,且在各地已经有着实地稳定运行的案例,并且还要具备一定的资本实力。这种经营模式的企业包括:永新、天柏、佳创、数码、金亚等。

对于第二种模式的规模化终端设备制造商,要求要有丰富的终端产品的研发生产和制造能力,有很强的终端产品的定制开发能力同时又有一定的系统解决方案和产品的提供能力,要有雄厚的资金实力还要有成熟而且庞大的售后服务体系和团队。在经营模式的企业有:创维、同洲、长虹、银河、九洲、九联、康佳、TCL等。

为您推荐

“微波数字电视”是指使用微波通信的数字化电视。利用固定天线接收信号的普通电视机的微波数字电视已于2003年12月在东京、大板及名古屋三大城市的部分地区开播。此外,还准备于2006年春开通便携终端的微波数字电视。下面就来介绍一下在微波数字电视中面向电视机和面向便携终端的服务有何不同。微波数字电视利用470M~770MHz即“UHF频带”发送无线电波。每家电视台将其中的约5.6MHz带宽等分成1

一、展会背景介绍数字电视是我国电视领域采用的最新先进技术。从节目制作、编辑到传输、播放、接收均采用数字技术,与现正在使用的模拟技术相比,具有清晰度高、存储方便快捷、信号稳定、可与用户互动等优点。2004年是国家广电总局确定的数字电视发展元年,2015年全国将停播模拟电视信号,取而代之的就是数字信号。东北地区计划在2010年前完成电视数字化进程,工程浩大、任务艰巨、影响深远。东三省广电局为加快数字电视发展,于2005年6月16日至19日在沈阳国际会展中心举办了“2005沈阳国际数字电视广播通信网络展览会”。电视台、数字电视和电视节目与大众生活息息相关。由于受益群体非常之大,观众的参观热情要高于房

指导:信息产业部国家广电总局主办:中国数字电视产业高峰论坛组委会(CDTF)协办:信息产业部软件与集成电路促进中心国家数字音视频编解码技术标准工作组(AVS)《卫星电视与宽带多媒体》杂志社北京华彩乐章广告有限公司支持媒体:《中国数字电视》《人民邮电报》《中国电子报》《计算机世界》《微电脑世界》《网络世界》《中国多媒体视讯》《中国广播电视报-产业周刊》《电信技术》《IT经理世界》《新经济导刊》《通信商业周刊》《通信世界》《流媒体世界》《消费电子世界》《广播与电视技术》《卫星电视与宽带多媒体》《数码精品世界》网络支持:新浪