本报告是美国卫星产业协会(SIA)委托Futron咨询公司所做。报告的研究范围涵盖卫星服务、卫星制造、卫星发射和地面设备制造4个领域。考察的主要内容是卫星产业主要公司的销售收入信息。Futron公司调研了70余家公司,利用公开数据对调查结果进行了补充,以充分地反映卫星产业的全貌。除非另有说明,报告中的所有收入都是指全球卫星产业收入。本报告中的统计数据截至到2009年12月。

卫星制造业的有关数据包含了国家航天机构的商业部门所提供的制造活动(如印度空间研究组织的商业和市场营销部门Antrix公司),不包含大学制造的卫星。与卫星制造有关的研发、采购和建造的实际收入会随着卫星计划的全部生命周期增长,但是本报告中获取的制造收入数据只以2009年发射的卫星为准。卫星发射业的调查数据包含了商业卫星发射公司提供的所有发射业务,主要包括为政府提供的卫星发射业务,但是不包括政府机构为政府用户提供的发射业务(商业采购流程除外)。所有的收入均以当年的美元汇率为标准,不作价格上涨因素的调整。

1. 卫星产业概览

卫星产业包括卫星制造业、卫星发射业、卫星服务业和地面设备制造业4大领域。

(1)卫星制造业

分为卫星整星制造和卫星零部件及分系统制造。

(2)卫星发射业

分为发射服务、运载火箭制造。

(3)卫星服务业

分为卫星移动业务、卫星固定业务、卫星遥感业务和卫星广播业务。卫星移动业务包括移动数据和移动电话业务。卫星固定业务包括宽带、 专用网络、 遥感和转发器协议。卫星广播业务包括卫星电视直播和卫星数字音频广播。

(4)地面设备制造业

包括网络设备和大众消费产品。网络设备主要有移动终端、关口站、控制站和VSAT;大众消费产品包括DBS接收天线、手持电话和数字音频广播业务(DARS)设备和GPS初级应用产品。

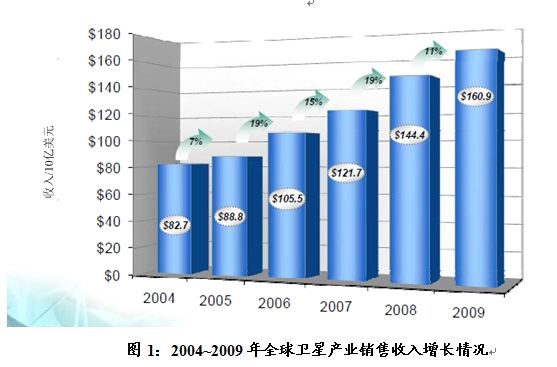

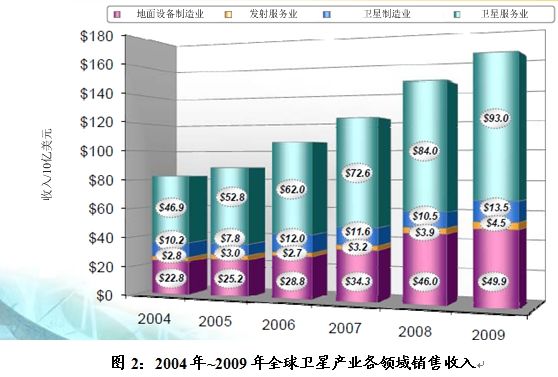

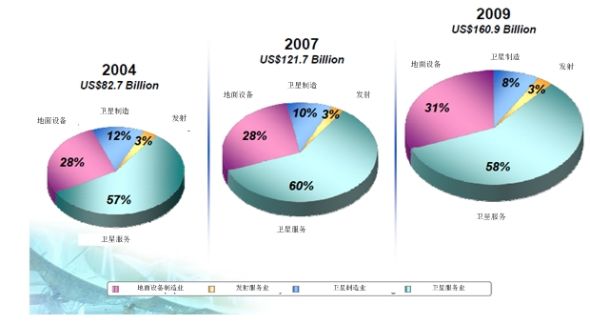

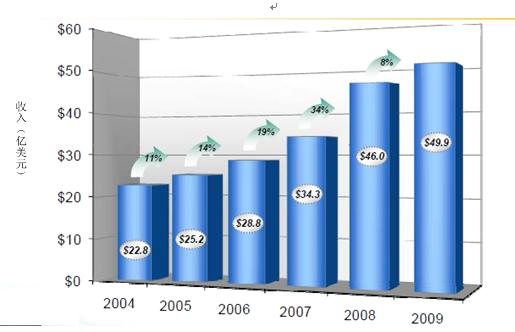

2.全球卫星产业收入

2004~2009年全球卫星产业收入如表1所示,期间年均增幅为11.7%。各年的销售收入增长情况见图1。各领域的收入状况及其份额比例如图2和图3所示。

根据表1、图1、图2和图3,可以得到下列结论:

(1)2009年全球卫星产业中四个领域的销售收入都有所增长。

(2)2009年全球卫星产业的销售收入比2008年增长11%,相比2007年到2008年19%的增长率有所下降。

(3)虽然2008年到2009年卫星付费用户的数量增长缓慢,但是卫星服务业销售收入仍增长了11%。

(4)由于建造完成并发射了更多价格较高的火箭,2008年到2009年之间卫星制造业销售收入增长了近三分之一。

(5)2008年到2009年卫星发射业销售收入增长了18%,2009年的发射次数比2008年增加了11次。

(6)2009年地面设备制造业收入增长了8%,地面用户数量和地面网络设备数量缓慢却稳定的增长是主要的驱动要素。

(7)从2008年第四季度到2009年第三季度卫星产业各个领域的失业人数都有所增加,美国卫星产业雇员总人数下降了5.5%。

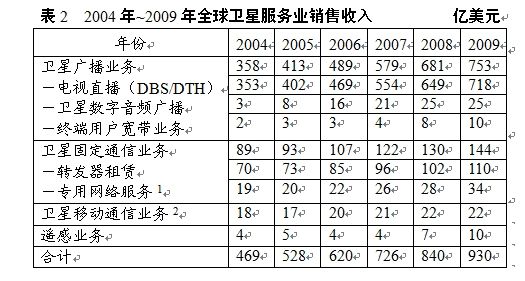

2.1 卫星服务业收入

2004~2009年全球卫星服务业销售收入如表2、图4所示。

注:数据为四舍五入值,所以合计数值可能不是所有数据之和。

1包括卫星移动电话业务和数据业务。

2包括VSAT服务。

全球卫星服务业销售收入

由表2、图4可以得出如下结论:

(1)虽然经受了全球经济危机的影响,但是2009年全球卫星服务业收入仍然呈现出11%的增长趋势,只不过相比2007年和2008年各17%和16%的增长率来说略显逊色。

(2)2009年卫星电视直播服务收入占整个卫星服务业收入的四分之三,从2008年的649亿美元增长到2009年的718亿美元,增长率为11%。

-2008年到2009年之间,卫星付费电视用户数量增加了800万,并且增加的用户主要集中在亚洲。这样,2009年全球卫星付费用户总数达到了1.4亿。

-美国卫星电视付费用户超过3000万,占全球用户总数的四分之一。

(3)转发器租赁业务销售收入继续增长,它是卫星固定业务收入的核心。销售收入从2008年的102亿美元增长到2009年的110亿美元,增长率为7.8%,超过2007年到2008年6%的增长速度。

(4)2009年全球卫星宽带互联网总收入达到10亿美元。

-美国的卫星宽带互联网收入占总收入的近70%。

(5)数据应用继续推动卫星移动服务业迅猛发展。

-2009年移动数据服务收入的增幅为13%,占所有卫星移动服务收入的四分之三。

-2009年移动话音业务收入下降了23%,这在很大程度上是由于大多数话音服务提供商业务收入相比去年略有所下降。

(6)卫星音频广播业务(DARS)虽然增长的步伐相对较慢,但是仍保持增长态势。

-相对于2007年到2008年18%的增长率,2008年到2009年卫星音频广播业务收入增长率只有4%,业务收入从24.5亿美元增长到25.4亿美元(用户净增32000人)。

(7)2009年卫星遥感图像产品和服务收入猛增到10亿美元,增长率为37%。2009年发射的高分辨率遥感卫星的图像和增值服务是催生该业务收入增长的重要原因。

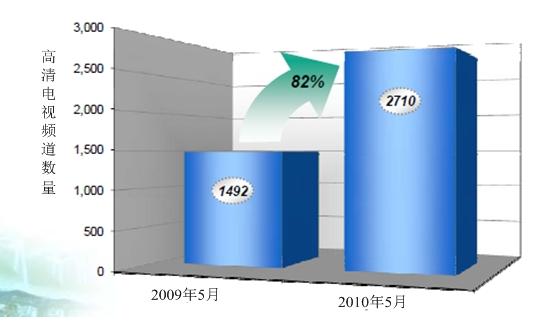

(8)全球卫星传送高清电视频道和有线电视频道数量的增加推动转发器和卫星付费业务收入持续增长(图5)。

-2008年5月到2009年5月全球卫星高清电视频道数量近乎增长了1倍。

-目前几乎80%的卫星高清电视频道都为美洲地区提供服务。

-其他卫星高清电视频道主要服务于欧洲和亚太市场,但是这两个地区和美洲地区之间的差距恰恰说明了卫星传送高清电视业务潜在的增长趋势。

2009年5月至2010年5月全球卫星高清电视广播频道数量快速增长

2.2 卫星制造业收入

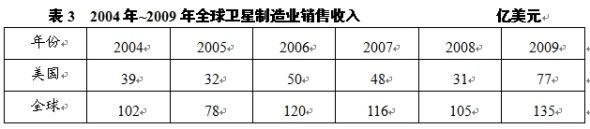

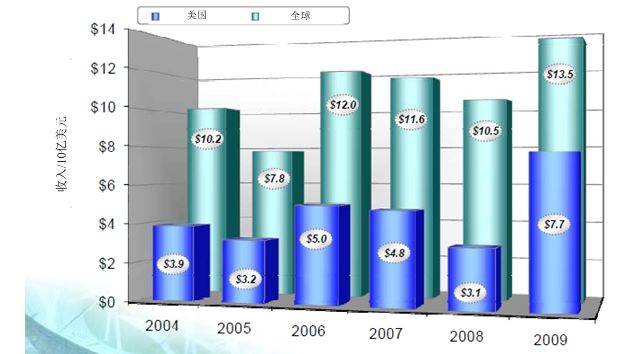

2004~2009年全球卫星制造业销售收入如表3、图6所示:

注:卫星制造业销售收入以卫星交付或发射而不是合同签订年为准,全球销售收入含美国。

2004年~2009年全球卫星制造业销售收入

(1)2008年至2009年全球卫星制造业收入从105亿美元增长到135亿美元,增长了近三分之一。

(2)虽然和上一年相比全球卫星制造业收入增长有所变化,但是从长期来开该产业仍然会继续保持稳步增长的趋势。

-从2004年到2009年,全球卫星制造业收入的增长率为61%。

(3)面向政府的商用采购卫星是驱动卫星制造业发展的主要动力。

-2009年制造和发射了多个大型的高价值卫星,用于民用、科学和军事任务。

-2009年已发射的面向政府的商用采购卫星的制造收入为98亿美元,相比2008年53亿美元的收入有所增长。

(4)2009年美国卫星制造业收入增长了2倍多,占全球卫星制造业收入的比率从30%增长到了57%。

-主要完成和布署了美国航天局(NASA)、美国国家海洋和大气管理局(NOAA)和美国国防部(DoD)的卫星。

-2009年发射的商业卫星中有41%的卫星都由美国公司制造,而2008年只有22%。

(5)未来商业卫星的订单情况如下:

-2009年已签约的商业对地静止轨道卫星的订单数量为41颗,几乎是2008年的2倍。

☆ 其中美国卫星制造商得到的订单数量为19颗,所占份额从2008年的52%减少到2009年的46%。。

☆ 欧洲卫星制造商得到的订单数量为12颗,所占份额从2008年的33%减少到2009年的29%。

☆ 俄罗斯、中国、加拿大和日本获得其余10颗卫星的订单数量,占全球份额的24%,相比2008年14%的份额有所增长。

2.3 卫星发射业收入

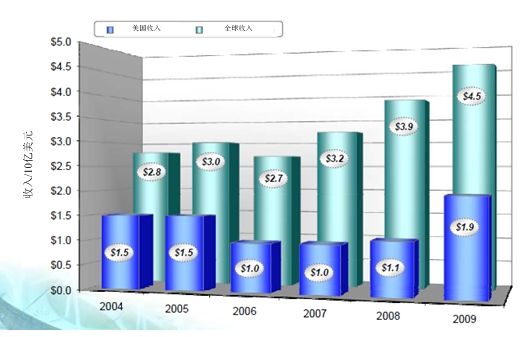

2004~2009年全球卫星发射业销售收入如表4、图7所示:

注:发射业销售收入以实际发射而不是合同签订年为准。全球收入中包括美国的收入。

2004年~2009年全球卫星发射业销售收入

由表4可以得出如下结论:

(1)2009年全球发射业销售收入的增长率为18%,略低于2008年。

(2)2009年全球商业用户采购订单数量为46颗,相对于2008年49颗的数量有所减少,但是每次发射卫星的平均收入都有所增长。

(3)2009年政府对商业发射的需求是推动卫星发射收入增长的主要动力,政府采购的商业发射订单产生的收入占全球商业卫星发射收入的55%。

(4)2008年到2009年服务于美国政府用户的商业卫星采购数量大幅增加,美国卫星发射业收入从11亿美元猛增到19亿美元,增长率为78%。

-2008年到2009年美国所占全球发射业销售收入的份额从28%增长为42%。

(5)2009年全球已签约的商业卫星订单的发射数量为35颗,相比去年减少了10颗。

-静止轨道(GEO)卫星的发射订单数量为25颗,比去年增长了25%。除了美国以外,中国也发射了2颗GEO卫星(亚太通信卫星公司(APT Satellite Company)和尼日利亚通信卫星公司(NIGCOMSAT))。

-非静止轨道卫星的发射订单数量从2008年的25颗减少到了2009年10颗。

2.4 卫星地面设备制造业收入

2004~2009年全球卫星地面设备制造业销售收入如表5、图8所示。

注:含关口站、网络运行中心(NOC)、卫星新闻采集设备、机载天线、VSAT、卫星电视接收设备、卫星数字音频广播和多媒体广播、卫星电话和部分GPS设备。

2004~2009年全球地面设备销售收入

由表5得出如下结论:

(1)相比2007年到2008年34%的增长率,2008年至2009年全球地面设备制造业收入只增长了8%,增长幅度大幅下降。

(2)卫星电话、卫星电视接收设备和卫星数字音频广播的地面设备销售收入仍然保持稳定的发展趋势。

(3)卫星网络设备的销售收入增长了3%(包括VSAT和其他终端)。(4)虽然GPS用户接收设备(包括个人导航设备、车载导航系统、船舶跟踪设备以及精确测量设备)的销售收入持续增长,但是导航产业的发展重点正转向手持终端和芯片的发展,而它们的销售收入并未体现在本报告中。

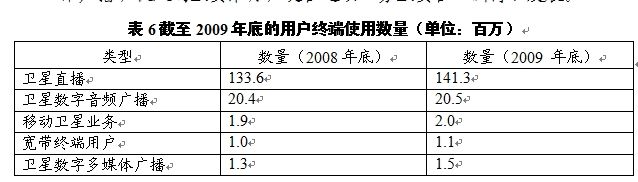

(5)虽然2009年终端用户设备数量的增长速度相比2008年比较缓慢,但是仍保持增长态势。

-2008年到2009年之间,宽带终端用户数量的增长主要出现在美国,从2008年的近84.2万人增长到2009年的近94.2万人。

-面向手机用户传送的视频业务是移动卫星电视业务(卫星数字多媒体广播)收入的主要来源,现在这项业务主要在亚洲得以发展。

注:终端的数量以订购服务的用户数量为基础计算。

3.美国卫星产业从业人员数量(截至到2009年第三季度)

(1)受到全球经济危机的影响,2008年底到2009年 9月美国卫星产业从业人数减少了14564人,下降率达到了5.5%。

(2)卫星产业四大领域的就业人数都受到了不同程度的影响:

-卫星地面设备制造业受到的影响最大,失业人数达到8249人,失业率为8.36%。

-卫星制造业雇员人数减少了1645人,失业率为5.87%。

-卫星服务业失业人数4254人,失业率为5.05%。

-卫星发射业的恢复能力最强,净损失岗位只有415个,失业率为0.08%。

2008-2009年美国卫星产业雇员数量比较

注:以上数据是2009年第三季度的统计数据,最新的统计数据请参考2010年6月的数据。上述数据来自BLS当期就业统计调查、BLS就业和工资季度普查和北美行业分类系统(NAICS)。

4.卫星产业发展趋势

(1)虽然受到全球经济危机的影响,但是2009年卫星产业仍保持强劲增长态势,增长率为11%。

(2)与前几年相比,卫星服务业、卫星制造业、卫星服务业和地面设备制造业收入在全球卫星产业收入中占据的份额依然保持一致性(见图3)。

(3)卫星服务业在整个卫星产业中依然占据最大的比重,卫星电视直播是推动卫星服务业增长的重要驱动力。

(4)2009年卫星发射业和卫星制造业的发展最为强劲。

-随着政府需求量的激增,更多高价值的火箭陆续发射。

-美国占全球卫星发射业和卫星制造业的份额也大幅增加。

(5)由于受到导航产业的发展重点由专用GPS接收设备转向GPS芯片的影响,卫星地面设备制造业收入的发展极为缓慢。

为您推荐

◆吉林沈洪义亚太6号卫星是今年四月十二日被成功送入134°E预定轨道的一颗新一代大功率大容量卫星,并于不久前正式提前接替了亚太1A卫星的工作,开始了近30套电视广播的传送服务。由亚太6号卫星的性能介绍和场强图获知,该星又是一颗性能相对完善、发射功率强劲的多用途卫星。 过去,在我们当地使用1.5米天线接收134°E亚太1A卫星的效果非常不理想,模拟信号多数伴有雪花,而数字信号也没几个能正常下载的,要想满意接收必须使用1.8

卫星电视的“蛋糕”有多大,关键在于城乡居民家庭能否装“锅”,即直径为0.5米左右的天线。按目前规定,个人不得安装和使用卫星地面接收设施,除非收不到当地的电视节目。不过,据笔者分析,相关政策很可能出现松动。除能启动卫星电视天线和数字机顶盒市场外,更重要的理由还有:第一,随着技术的进步,境内上星节目和信息可以通过加扰、加密处理,使数字机顶盒(接收解码器)与之对应。这样,用户将不能用同一数字机顶盒收看境外卫视。这样并不违背政府限制个人安装和使用卫星地面接收设施的初衷。第二,有利于打开中国电视的国际市场。从中国电视对外辐射的要求看,有条件地让境外卫视落地,是发展的趋势。2001年10月,凤凰卫视中文台

类别:行业标准标准号:GY/T128-1995适用范围

数字电视,是从电视节目录制、播出到发射、接收全部采用数字编码与数字传输技术的新一代电视。它具有许多优点,如可实现双向交互业务、抗干扰能力强、频率资源利用率高等,它可提供优质的电视图像和更多的视频服务(如交互电视、远程教育、会议电视、电视商务、影视点播等)。按信号传输方式分类:数字电视可以分为地面无线传输(地面数字电视)、卫星传输(卫星数字电视)、有线传输(有线数字电视)三类。由于卫星广播具有覆盖面大、传输距离远、信息量大、信号质量高、不受地理条件限制等优点,近年来卫星广播事业得到了迅猛发展。特别是数字技术的发展,把卫星电视广播带入了一个新时代,开辟了卫星广播的多功能利用,推动了信息的全面交流,