音视频制作、控制和管理系统行业是指针对音视频的业务特点,将音视频资料的制作、控制和管理等各种功能进行整合,以选择最适合用户需求和投资规模的产品和技术为目的,提供具有统一的存储平台、数据格式、数据接口、通讯标准和技术规格的一系列IT软硬件产品,使其整合为一个完整的解决方案的行业。

音视频制作、控制和管理系统行业的主要产品可以分为两大类:第一类指音视频制作、控制和管理整体解决方案(简称“整体解决方案”)及相关服务。整体解决方案主要包括媒资管理系统解决方案(包括媒资管理系统和编目服务)、高标清非编制作网解决方案、全台一体化网络解决方案和全台统一监测与监控解决方案,相关服务主要是指运行维护服务;第二类指与音视频制作、控制和管理整体解决方案相关的单独硬件设备和软件产品(简称“相关产品”),主要包括播控、非编单机、字幕机等。

一、我国音视频制作、控制和管理系统行业规模分析

我国音视频制作、控制和管理系统行业市场是随信息技术高速发展和传统音视频领域数字化、网络化升级需求而出现的。我国经济近年来一直保持着较快的增长趋势,综合国力显著提高,在我国“十一五”规划中,信息化在国家战略上被提升到了前所未有的高度,而音视频领域的数字化、网络化建设属于国家信息化的重要组成部分,是我国文化创意产业与文化信息传播产业快速发展的重要驱动力量。

图表 1 我国音视频制作、控制和管理系统行业市场规模及增长率图

数据来源:汉鼎咨询

据汉鼎咨询调研分析,2009年我国音视频制作、控制和管理系统行业的规模约为27.55亿元,年增长率达到20.6%左右。受广电行业数字化、网络化和高清化政策的推动,以及其他下游市场需求的增长,预计2010年-2012年音视频制作、控制和管理系统行业市场规模增长率将超过20%,2012年达到52.6亿元。2009年-2010年增速加快,一方面是由于经济复苏,另一方面是由于政策推动,而政策推动是主要增长动力。2010 年全面实现数字广播电视和10个以上高清晰度电视频道的节目制作,举办广州亚运会;2015年基本停止播出模拟信号电视节目,以上这些政策和活动将极大的加速数字化和高清化的进程,成为推动本行业持续增长的主要动力。

二、我国音视频制作、控制和管理系统行业重要产品规模分析

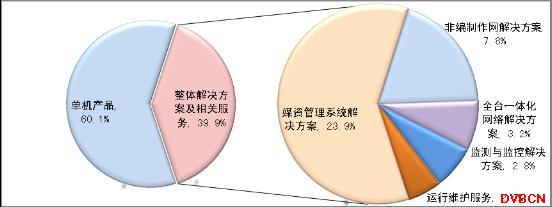

2009年我国音视频制作、控制和管理系统行业整体解决方案及相关服务占本行业市场份额的39.9%左右,比2008年提高了4%,其他相关产品占据了60.1%的份额,预计今后整体解决方案及相关服务的份额将会继续增加,到2012年将占整个行业市场份额的45%左右。

图表 2 2009年我国音视频制作、控制和管理行业重要产品销售额占比图

数据来源:汉鼎咨询

2006年-2009年,媒资管理系统市场规模的年均增长率在21%左右,预计2012年市场规模将达到10.88亿。

图表 3 2006-2012年媒资管理系统市场规模及增长率图

数据来源:汉鼎咨询

媒资管理系统建成后,产生的海量的音视频资料得以数字化的形式存储。为达到精细管理和高效访问的目的,同时为了充分发挥该系统效能,需要对节目加以准确的描述,业内的专业术语叫编目,即对音像资料进行著录、标引,并组织、制作各种检索目录或检索途径和工具的过程。编目服务的主要对象是广电行业的各级电视台的音像资料,这些音像资料一般可以分为存量节目和增量节目两大类。据汉鼎咨询统计,2009年我国编目服务市场规模为1.02亿左右,考虑到2015年模拟电视信号停播政策、编目服务存量和增量大小以及本行业规模,预测2010年-2012年编目服务仍将保持高速增长,2012年市场规模将达到2.7亿左右。

图表 4 2006-2012年编目服务市场规模及增长率图

数据来源:汉鼎咨询

2006年-2012年我国高标清非编制作网解决方案市场规模的年均增长率保持在19%左右,预计到2012年前年增长率仍将维持在20%左右,市场规模将达到4.14亿左右。2012年后,随着国家高清化的普及推广,高清非编制作网解决方案将会呈现爆发性增长,而标清非编制作网解决方案的增长率则会下降,并最终被高清非编制作网解决方案替代。

图表 5 2006-2012年高标清非编制作网解决方案市场规模及增长率图

数据来源:汉鼎咨询

据汉鼎咨询预测,2009年,我国音视频制作、控制和管理系统行业全台一体化网络解决方案的市场规模为8800万左右,预计2010年到2012年,全台一体化网络解决方案的市场规模以近30%的速度增长,预计到2012年全台一体化网络解决方案规模将达到2.1亿。

图表 6 2008-2012年全台一体化网络解决方案市场规模图

数据来源:汉鼎咨询

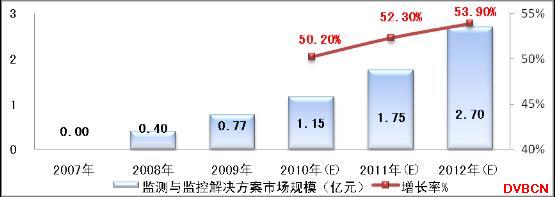

监控和监测技术分为三大类:一类是IT监测,目前主要应用于电信、金融行业;另一类指AV的监测,主要用于演播室;第三类则是IT和AV监测的结合,即统一监控监测。作为一项新技术,未来成长空间巨大。目前电台电视台节目播放生产的各个环节均处于由传统模式向数字模式过渡的时期,加之IT技术与传统广电技术的不断融合所激发的技术革命,数字技术、信息技术的大量采用,使得电台电视台的工艺系统规模比以前更大、流程管理更加复杂。数字化、网络化、信息化、规范化成为未来广电行业发展的重要特征。对各系统的高可用性、高可靠性、以及可维护性的要求也越来越迫切。全台统一监测与监控解决方案刚处于起步推广阶段,2010年中央电视台二期和三期的建设即将开始,加之新增电视台的建设,这些都为全台统一监控监测解决方案增长提速提供了充足的动力。预计2009-2012年,本细分行业全台统一监测与监控解决方案的年均增长率将保持在50%左右,远远大于本细分行业整体解决方案年均30[FS:Page]%左右的增长率, 2012年规模将达到2.6亿左右。

图表 7 2008-2012年全台统一监控与监测解决方案市场规模图

数据来源:汉鼎咨询

三、2009年音视频制作、控制和管理系统行业市场重点企业及分析

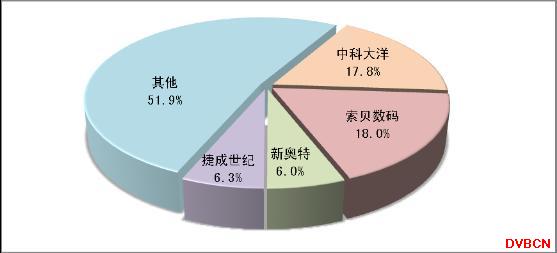

音视频制作、控制和管理系统行业的主要下游行业是广电系统,广电系统是一个相对比较封闭的系统,国内专门从事广电信息技术服务的公司有数百家,其中北京中科大洋科技发展股份有限公司(以下简称“中科大洋”)、成都索贝数码科技股份有限公司(以下简称“索贝数码”)、北京捷成世纪科技股份有限公司(以下简称“捷成世纪”)和北京新奥特视频技术有限公司(以下简称“新奥特”)四家企业在业内规模最大。

2009年音视频制作、控制和管理系统行业总体规模约27.55亿元,市场份额排名前四位的索贝数码、中科大洋、捷成世纪和新奥特占比分别大致为18%、17.8%、6.3%和6%,四家合计约占市场份额的48.1%,而本细分市场51.9%的市场份额被广大的中小企业占领。

图表 8 2009年我国音视频制作、控制和管理系统行业重点企业市场份额对比

数据来源:汉鼎咨询

从2009年媒资管理系统的市场份额来看,中科大洋和索贝数码仍然处于行业领先地位,捷成世纪虽然技术实力并不亚于上述两家公司,但由于资金规模限制等原因,目前市场份额为14%左右,排名为第三位。由于媒资管理系统市场竞争充分,增长率放缓,今后各公司实力将逐渐趋于均衡。

捷成世纪拥有业内最大最强编目团队,编写了130万字的编目细则以及培训教材,参与了国家广电总局《广播电视音像资料编目规范》等标准的制定。捷成世纪无论从编目质量、编目数量都位居全国第一,目前占有20%左右的市场份额。

从各重点企业高标清非编制作网的市场份额来看,中科大洋和索贝数码占据较高的市场份额,为35%左右。捷成世纪2009年市场份额达到16%,位居行业第三。

全台一体化网络解决方案是近几年发展起来的新产品,目前除了四家重点企业外,国内尚无其他公司介入。在技术上这几家企业差别较大,其中捷成世纪的产品实现了真正意义上的全台多元异构互联互通,代表了未来的技术和市场发展方向,因此有望在未来凭借其技术优势取得更高的市场份额。

全台统一监测与监控解决方案市场目前处于推广阶段,捷成世纪占据市场份额约16%左右,中科大洋、索贝数码和新奥特均没涉足该领域,捷成世纪的全台统一监测与监控解决方案拥有技术领先优势,有望在激烈的竞争中占据有利地位。

图表 9 2009年音视频制作、控制和管理系统行业重点企业产品和相关服务的竞争格局表

数据来源:汉鼎咨询

四、下游行业市场规模和趋势分析

音视频制作、控制和管理系统行业的下游市场除了广电行业外,还包括部队、资料馆、科研院所和高校等领域。广电行业客户是音视频制作、控制和管理系统行业下游市场最大的客户,2009年占到整个行业规模的76%左右。

图表 10 2009年我国音视频制作、控制和管理系统行业客户分布

数据来源:汉鼎咨询

本行业下游市场特征和发展趋势如下;

1、随着数字化、网络化政策推动,与本行业相关的广播电台技术改造开始,音视频制作、控制和管理系统行业将覆盖整个广电领域。

2、音视频制作、控制和管理系统行业下游市场向其他领域拓展,广电行业占下游市场份额呈下降趋势。据统计,2006年-2009年广电行业在本行业下游市场份额从80%左右降到75%左右。受2015年模拟电视信号停播政策以及本行业产品技术升级的影响,到2015年,广电行业仍是本行业主要下游市场,占比在70%以上。而部队、政府、院校、科研院所等领域在本细分行业下游市场占比将持续增加。

3、未来音视频制作、控制和管理系统行业下游市场规模将持续增长。部队是目前除广电行业外本行业第二大的下游市场,且市场相对成熟和稳定。2006-2009年部队占到本行业下游市场份额5%左右,年增长率在20%左右。2008年奥运会召开,加快了高清非编制作网解决方案在广电行业和部队的推广进程,增长率提高。2009年受经济危机的影响,增速有所放缓。随着军事现代化、信息化的飞速发展,部队在音视频制作、控制和管理系统行业中的规模将持续增长,预计到2012年达到2.68亿左右,在行业下游市场的份额仍保持在5%左右。

图表 11 2006-2012年广电行业音视频制作、控制和管理系统行业市场规模及增长率图

数据来源:汉鼎咨询

图表 12 2006-2012年部队音视频制作、控制和管理系统行业市场规模

数据来源:汉鼎咨询

综上所述,过去3年是我国音视频制作、控制和管理系统行业市场的初步成长阶段,目前,该细分行业整体解决方案的性能、技术已经达到了国际领先水平,未来2-3年将迎来高速增长期。

为您推荐

日前,从第二届中国音视频产业技术与应用趋势论坛组委会了解到,12月20-21日在北京中苑饭店举办的集主题报告与现场展示于一体的“2006中国音视频产业技术与应用趋势论坛(AVF2006)”已经准备就绪,进入最后的筹备阶段。该论坛在国家信息产业部电子信息产品管理司的指导与支持下,受到了各界的大力支持和踊跃参与,备受业界同仁关注。此次论坛的最大特色在于它的专业性和前瞻性。论坛以广阔的平台,专业的视角汇聚业界精英,深入探讨在存储技术、数字音频、数字家庭、数字电视、显示技术、AVS产业化、数码影像、内容保护、知识产权等领域当前的热点问题。信息产业部、中国电子视像行业协会相关领导和有关业内专家和著名厂商

“数字电视产业在业内被寄予厚望,2007年应该能有较大的起色。”2006年12月20日,在第二届中国音视频产业技术与应用趋势论坛上,信产部电视信息产品管理司广电处处长、中国电子视像行业协会秘书长白为民指出,数字电视将是2007年中国音视频产业关注的重点之一。在论坛上,有关专家预计,2007年中国音视频产业将在数字电视、光盘产业、数字娱乐产业、新兴显示器件、数字接口、汽车电子、数字电影、AVS应用、节能环保等几方面快速发展。白为民介绍,目前,中国的数字电视入户都是免费送机顶盒,但这并不是长久之计,而且现在很多家庭都不只拥有一台电视机,送一个机顶盒也不能满足用户的需求。同时,数字电视的发展节省了频

在安装了一个AVS机顶盒后,IPTV(交互式网络电视)走进了大连3000多户普通家庭。由中国最大的电信运营商之一——中国网通在大连进行的这一商业试验,标志着已成为中国国家标准的音视频技术(AVS,即AudioVideocodingStandard)正在接受严格的市场检验。“目前这套系统运行三个多月,效果良好,振奋人心。我们近期将进行评估。”中国网通总工程师腾勇博士说,“我们当然希望IPTV的用户群不断扩大,但是这和市场发育等各方面因素有关。”随着越来越多企业的参与和一些行业、区域的应用,我国自主研发的数字音视频技术标准正在逐步进入普通百姓家庭的生活,一场产业化大潮正“风生水起”。也就是说,有一

数字音视频产业作为我国电子信息产品制造业的重要领域,是影响最广、市场化程度最高、竞争最为激烈的领域之一。按行业分类主要包括彩色电视机、音响、激光视盘机、数字存储、音频广播、数字电影录放像机等量大面广的数字音视频设备。据不完全统计,彩电、激光视盘机、摄录机等主要产品分别占数字音、视频产业的比例为40%、34%、13%。截至2004年累计生产彩电5亿台,激光视盘机(DVD)4.5亿台,分别占全球产量44.6%、60%以上。而收音机、录音机占全球的90%以上。据信息产业部预测,未来5年内以数字技术应用为主流的音视频产业年产值将超过通信产业,成为我国信息产业第一大产业。