【数据报告】中国数字电视前端系统硬件设备发展状况及竞争格局走势报告(2009-2010年)

2009年上半年中国数字电视前端系统发展分析

2009年8月17日,北京络达营销顾问有限公司简称“络达咨询”发布了《中国有线数字电视前端设备市场发展状况及竞争分析报告(2009-2010年版)》,现摘录部分报告内容,与行业内相关人士共享。

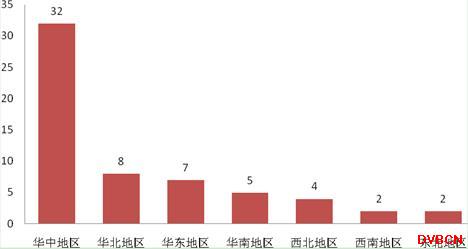

一、中国数字电视前端系统地区招标采购情况(2009年1-6月)

1、地区招标采购情况(1-6月)

截至2009年6月底,随着全国数字电视整转工作的深化,平移工作的重点已从东部沿海地区逐渐向华中等中部地区转移,数字电视平移工作将逐步在更大的范围内展开,深化数字电视整转工作将是这一时期的目标和特点。预计至2009年底华中、华北、华东等东部地区仍将保持快速发展的势头,西部地区以及东北地区在这段时间中的变化不是很大,2009年1-6月份,全国有线数字电视前端系统招标次数为60次,各地招标情况请参见图1。

图1:有线数字电视各区域前端硬件市场招标情况 单位:%

2、招标级别统计(1-6月)

截至2009年6月底,部分广电运营商的工作重点已经从省级、地市级转变到县级项目上。本图为2009年上半年中国国内数字电视前端硬件市场项目招标级别统计图。从图中可以看到,2009年上半年数字电视行业已经进入了深化整转成果的阶段。

图2:有线数字电视各区域前端硬件市场项目招标级别比例 单位:%

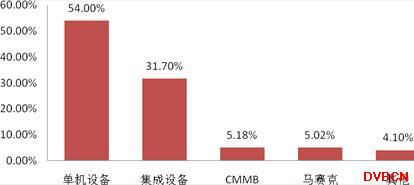

3、招标类型构成(1—6月)

截至2009年6月底,中国数字电视前端硬件市场总额近2亿人民币,单机设备采购额超过2009年上半年全国硬件设备采购总数的50%。集成式前端硬件设备在国内呈现快速增长趋势,CMMB、马赛克视频导视等作为新的市场需求得到越来越多国内外供应商的重视。

图3:有线数字电视前端硬件设备类型占有率分布情况 单位:%

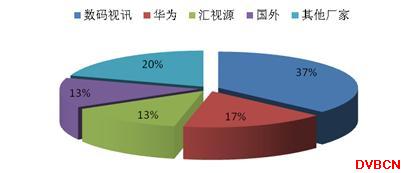

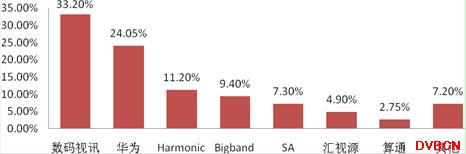

二、中国数字电视前端系统设备厂商整体中标情况(2009年1-6月)

1、各厂商整体中标情况(1-6月)

截至2009年6月底,中国数字电视前端市场招标次数为60次,国内数字电视前端硬件市场招标项目中,数码视讯以其37%的中标率处于领先地位。华为继续在硬件市场中保持平稳趋势,国内数字电视前端硬件项目启动数量稳中有升。国外厂商在2009年上半年数字电视市场拓展方面力度不足,其中标率略有下滑。

图4:有线数字电视前端硬件市场中标数据统计情况 单位:%

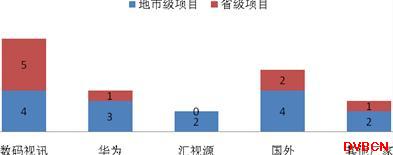

2、各厂商分级中标情况(1-6月)

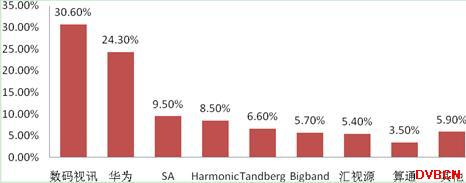

截至2009年6月底,中国数字电视前端硬件地市以上级别招标共22次,在地市级以上前端硬件项目采购当中,数码视讯、华为和部分国外厂商中标数量位居前列。以汇视源为代表的国内厂商第二阵营正在形成。

图5:有线数字电视地市级以上前端硬件项目中标情况 单位:%

三、中国数字电视前端系统设备厂商市场份额情况(2009年1-6月)

截至2009年6月底,中国国内数字电视前端新增硬件市场各厂家占有率情况。从图中可以看出,在所有采购项目中,数码视讯、华为依然占据着市场的主导地位,国内前端硬件市场主流供应商格局未发生明显变化。国外厂家仅有哈雷市场份额超过了10%。汇视源、算通等国内品牌所占市场份额呈下降趋势。

图6:有线数字电视前端硬件新增市场各厂家占有率情况 单位:%

四、中国数字电视前端系统设备厂商累计市场占有率(2009年1-6月)

截至2009年6月底,在数字电视前端硬件市场,品牌分化已经基本形成。在以数码视讯、华为、国外厂商组成的第一阵营当中,国内广电系统硬件市场两大国内品牌占据半壁江山有半数以上的市场被数码视讯和华为所占据。在国外厂商当中,各厂家市场份额比较接近。此外,国内开始涌现出一些新兴硬件厂商开始在低端市场占据了一定的市场份额。

图7:有线数字电视前端硬件市场各厂商占有率情况 单位:%

[FS:Page] 五、中国数字电视前端系统国内外设备厂商市场占有率(2009年1-6月)

截至2009年6月底,国内品牌已经占据了约67%的市场份额。相比于2008年,国内厂商的市场份额继续增加,国内品牌认可度上升。国外厂商市场份额在2009年上半年呈现下降趋势,民族企业成为国内广电系统硬件市场主要供应商。

图8:有线数字电视前端硬件市场国内外厂商市场占有率情况 单位:%

报 告 目 录

序言

名词释义

1、 数字电视前端系统定义

2、数字电视前端系统功能

3、 数字电视前端系统原理

第一章 中国数字电视前端系统市场发展概况

第一节 中国数字电视前端系统市场发展概况

1、中国数字电视前端系统市场发展概况

2、中国数字电视前端系统市场发展特征

3、中国数字电视前端系统市场发展趋势

第二节 中国数字电视前端系统设备使用现状

1、有线网络运营商对数字电视前端系统的认知

2、有线网络运营商对数字电视前端系统的需求

3、有线网络运营商对数字电视前端系统选用偏好

4、有线网络运营商对目前使用的数字电视前端系统评价

第三节中国数字电视前端系统发展宏观环境

1、中国数字电视前端系统发展推动因素

2、中国数字电视前端系统发展制约因素

第二章 中国数字电视前端系统市场竞争格局

第一节 中国数字电视前端系统市场竞争现状

1、中国数字电视前端系统市场竞争概况

2、中国数字电视前端系统市场竞争特点

3、中国数字电视前端系统市场竞争趋势

第二节 中国数字电视前端系统市场竞争格局

1、中国数字电视前端系统整体竞争格局

2、中国数字电视前端系统区域竞争格局

3、中国数字电视前端系统竞争格局走势

第三节 中国数字电视前端系统市场份额分布

1、中国数字电视前端系统整体市场份额

2、中国数字电视前端系统区域市场份额

第四节 中国数字电视前端系统竞争企业研究

1.数码视讯

1)客户资源

2)产品状况

3)市场营销

4)市场竞争策略

5)销售区域

6)市场表现及行动

2.华为

1)客户资源

2)产品状况

3)市场营销

4)市场竞争策略

5)销售区域

&nbs[FS:Page]p; 6)市场表现及行动

3.Harmonic

1)客户资源

2)产品状况

3)市场营销

4)市场竞争策略

5)销售区域

6)市场表现及行动

4.Bigband

1)客户资源

2)产品状况

3)市场营销

4)市场竞争策略

5)销售区域

6)市场表现及行动

5.SA

1)客户资源

2)产品状况

3)市场营销

4)市场竞争策略

5)销售区域

6)市场表现及行动

6.汇视源

1)客户资源

2)产品状况

3)市场营销

4)市场竞争策略

5)销售区域

6)市场表现及行动

7.其他

1)客户资源

2)产品状况

3)市场营销

4)市场竞争策略

5)销售区域

6)市场表现及行动

第三章 2009-2012年中国数字电视前端系统市场发展趋势

第一节 中国数字电视前端系统市场发展主要影响因素

1、政策环境

2、产业链和技术

3、数字电视产业发展

第二节 中国数字电视前端系统市场发展趋势

1、运营商对数字电视前端系统功能要求演变

2、数字电视前端系统产品与技术发展趋势

3、数字电视前端系统产品价格及市场走势分析

第四章 2009-2012年中国数字电视前端系统市场发展预测

第一节 中国数字电视产业发展预测

1、中国数字电视产业发展影响力估算

2、中国数字电视产业总体市场规模预测

3、中国数字电视产业各级市场规模预测

4、中国数字电视产业用户市场规模预测

第二节 中国线数字电视前端系统市场规模

1、中国数字电视前端设备市场销量预测

2、中国数字电视前端设备市场销售额预测

第三节 中国数字电视前端系统市场发展预测

1、中国数字电视前端系统市场发展预测

2、中国数字电视前端系统总体市场发展预测

3、中国数字电视前端系统区域市场发展预测

| 报告字数 | 报告图表 | 报告价格 | |||

| 中文纸制版 | 中文电子版 | 中文(纸制版+电子版) | 英文版本 | ||

| 81600 | 59 | ¥8,000 | ¥9,000 | ¥10,000 | $4,000 |

为您推荐

12月23日,BigBangNetworks宣布,广东有线广播电视网络股份有限公司在广州市的总前端已采用BigBandBMR®(宽带多媒体服业务路由器)系统,并将逐步把该系统拓展到各地市分前端。在整个拥有约1.1亿居民的广东省内,有线广播电视网络股份有限公司作为南方传媒集团的主要成员,是全省唯一的有线电视服务供应商。为了实现国家要求在2008年电视全部实现数字化,南方传媒集团正致力于使广东省成为中国第一个完全实现电视数字化的省份。其中部署BigBandBMR设备就是该集团公司实现这一目标的行动一部份。“设计和实施一个全数字网络对我们来说是一项艰巨的任务,这促使我们要寻求和采用像BigB

我国拥有自主知识产权的数字音视频编解码技术标准AVS(AudioVideocodingStandard)最近遇到了尴尬事——尽管它得到国内电视机等硬件厂家支持,但是中央电视台开播不久的数字电视频道却使用了国外的MPEG-2标准。数字音视频编解码标准,是数字电视产业链上的标准之一。它与数字电视传输标准、数字电视终端接收标准等一起形成数字电视的相关配套标准。在刚刚颁布的“十一五”规划中,数字音视频产业与3G、高性能计算机等一起被列为我国信息产业的培育重点。据了解,目前已有TCL、北京海尔广科、创维、华为、海信、浪潮、长虹、上广电、中兴等15家硬件厂家加盟中国音视频产业联盟(AVSA)。使用AVS标