IPTV业务是网络融合的产物,也是业务融合的产物,更是企业合作的产物。诺达咨询最新出炉的《IPTV商业模式评估与创新设计研究报告2009》认为IPTV产业链是一条固网与广电交叉在一起的产业链。涉及的角色主体包括内容提供商、内容运营商、网络运营商、终端商和最终用户。固网广电原产业链中的各个环节在新产业链中被赋予新的内涵,固网与广电共同占据主导地位,形成IPTV产业链的双核心模式。IPTV的发展需要大量的人力、物力和财力和强大的技术力量,仅仅依靠固网业或广电业中的任何一方都不可能顺利达到目标,所以,合作是IPTV价值链的根本。

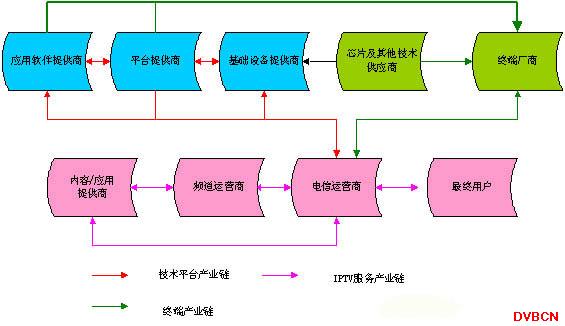

设备供应商及设备供应市场

电信运营商开展IPTV业务,需要建设或升级视频业务系统、IP/ATM城域网、宽带接入网和家庭网络四个部分。IPTV的发展必然给设备供应商带来了巨大的市场机会。CISCO、华为、中兴、港湾、朗讯、UTSTRACOM、上海贝尔阿尔卡特、西门子、大唐电信、烽火、金鹏等企业都积极推广自己的IPTV解决方案。目前设备商除了推广IPTV系统平台外,基本是捆绑STB一起为运营商提供服务。

作为IPTV产业链中不可或缺的一环,基础网络平台担负着承载和运输大流量多媒体数据的“重担”。2005年IPTV产业突然迎来了一个小高潮,各类中标消息随之接踵而来,继杭州、上海、哈尔滨等城市完成IPTV局部试点之后,中国电信决定将试点城市由5省17市扩至23市,中国网通也宣布将试点城市的数目由1个扩至21个。一时之间,40多个城市试点与招标的消息令设备厂商为之癫狂。尽管目前从事IPTV设备制造的厂商多达几十家,但从目前格局来看,占据优势的主要为华为、中兴、UT斯达康等几家通信巨头,贝尔阿尔卡特和西门子等老牌厂商也在优势渐露。但在一些企业欢声雀跃的背后,却是沉默的大多数。

2007年以后,IPTV业务再次迎来高速发展阶段。随着发展模式的阶段性清晰,设备市场会迎来新的机遇。中国电信2008年启动了IPTV机顶盒招标,规模达到57.4万台,这是中国电信第一次采用统一招标的方式发展如此规模的IPTV用户。2008年底国内IPTV用户达到200万户以上。

平台提供商及平台市场

IPTV业务的运营需要有运营商建设运营管理平台、节目制作平台、互动电视的平台等,特别对于广电系统开展数字电视服务,建设运营管理平台将是一个庞大的工程。数字电视和IPTV是一个广电和电信未来重点发展的业务,这是平台提供商一次难得的机遇。目前VCOM、思华科技等IPTV平台在运营商网络中得到应用。VCOM参与了西安招聘中国电信北方部分省IPTV业务的平台建设。目前IPTV市场比较活跃的IPTV平台提供商有上海思华科技、北京华夏互动科技、方正宽带、沈阳鼎通科技等。目前设备商基本是软硬件平台一起提供,这对于以软件为主导的平台提供商产生巨大的竞争压力,因此我们也很难看到这类平台提供商的出现。

电信运营商及运营市场

电信运营商利用所固有的网络资源和电信支撑系统,整合行业内的资源,为用户提供丰富的IPTV服务。毫无疑问,电信运营商是整个产业链的中心,它能否从IPTV中获得益处,能否快速发展,能否用最小的成本给用户提供更多的服务,是整个IPTV产业链能否运转起来、产业能否获得飞速发展的前提和保证,当然IPTV业务的发展将给运营商创造可观的收益。运营商应该积极推动IPTV业务产业链的形成,建立合理的商业模式,实现价值的合理均衡分布,促进产业的共赢,推动整个产业的发展。运营商要解决的是多大的程度上实现频道外包,如何更充分的整合内容提供商和频道运营商的内容,如何进行利益分配。另外运营商还应与机顶盒厂商一起努力降低机顶盒成本,从而推动IPTV用户的快速增长。但是网络服务提供商刚开始时只有针对当前大众化的基础设施提供服务才能实现清晰的短期投资回报。至于其它服务,则可以根据用户的接受程度和通过实践检验的业务在将来逐步推广。

频道/内容运营商及内容市场

频道/内容运营商除了中国电信、中国联通外,上海文广、北京网视、东方网络电视、中视网络等也开始IPTV业务运营。电信运营商对于内容的整合运营上不如服务提供商,电信运营商应该把IPTV业务按频道外包给有经验、专业化SP或与内容运营商合作运营。频道/内容运营商负责频道的内容整合、频道的包装、营销等。业务的丰富程度与用户的增长在一定程度上保持正相关,运营商应该利用频道运营商的加入,丰富频道的内容,从而吸引更多的用户,同时降低自己运营的风险。

芯片及其他技术供应商及市场

芯片及其他技术供应商为IP STB厂商提供技术,使得STB厂商生产满足IPTV发展需要的STB。从全球范围看,可以看出数字有线STB之芯片厂商与系统厂商之上下游对应关系,系统厂商部份总计Motorola与Scientific-Atlanta两家领导厂商便占据85%的市占比重,说明产业寡占态势明显,至于芯片厂商则同样寡占现象严重,由美商Broadcom稳居有线STB芯片龙头厂商,占有率达6成比重。相较于系统厂商,芯片厂商产业集中度更加明显。观察系统与芯片的前两大厂商皆属欧美厂商,深究其可以独占市场的主要原因,主要在于系统领导厂商偏好采用芯片领导厂商提供之解决方案,形成强者恒强的态势,以此规模经济优势构筑了极高的进入障碍,并大幅压缩了其它中小型厂商的生存空间。

终端厂商及终端市场

终端厂商主要是机顶盒厂商。机顶盒厂商为获得竞争优势,需要在产品上不断创新,开发出能够支持更多业务的产品,为运营商提升服务价值。机顶盒技术的变革(尤其是添加新的功能和服务)将是促进该行业发[FS:Page]展所不可缺少的。一款好的机顶盒必须不断融入集成化调制解调器、硬盘、MP3 和 DVD/CD 播放机乃至家庭网络的功能。 处理高质量的视频所用的带宽将是处理标准视频时的四到六倍,因此还必须在当前使用的 MPEG-2 编码解码器之外(或作为其替代)使用更有效的编码解码技术,比如 WINDOWS MEDIA? VIDEO (WMV) 和 MPEG-4。

用 户

用户是整个产业链的最终环节,它接受运营商所提供的服务,实现服务的最终交换,给产业链的发展提供最根本的动力。IPTV给用户带来一种新的电视娱乐、学习、生活方式。但在用户没有形成使用习惯和依赖性前,IPTV服务对用户不是一种必须服务,用户的需求需要有效的方式去诱导和激发。用户价值能否实现的衡量标准,就是以适当的价格购买到市场上最好的娱乐或信息服务。如何用户觉得没有足够的价值,就不愿意多付钱。如果运营商没有收入,就无力提供更好更多的服务;如果运营石家庄论坛商没有大量用户,内容提供商、技术和设备商就无法以更低的价格提供更多更好的产品和技术。当然,反映到内容和应用服务提供商、设备提供商、运营商方面,会有技术和运营问题,比如利益分配、商业模式等。

国内用户市场发展较慢。2007年出现快速发展势头,年底全国用户突破100万。2008年,全国用户总数达到230万左右,实现了发展最为迅速的一年。但从实际发展情况来看,能够维持这种发展势头的动力并不可靠,IPTV业务在数字电视的强大发展背景下,仍然只能作为配角出现。

为您推荐

发展IPTV意义深远IPTV是一种利用宽带网络,以家用电视机或PC作为主要终端,集互联网、多媒体、通信等多种技术于一体,向家庭用户提供包括数字电视在内的多种交互式服务的技术。IPTV利用机顶盒+电视机完成接收视频点播节目、视频广播及网上冲浪等功能。它采用高效的视频压缩技术,使视频流传输带宽在800kbit/s时可以达到接近DVD的收视效果(通常DVD的视频流传输带宽需要3Mbit/s),对今后开展视频类业务如互联网上视频直播、远距离视频点播、节目源制作等来讲,有很强的优势,是一个全新的技术概念。在网络意义上,IPTV提供了一个信息共享的平台,实现媒体提供者和媒体消费者之间的互动。它最大的优势就

IPTV在世界范围内的发展形势越来越喜人,国外许多运营商纷纷加大对IPTV的投资力度,为用户提供更多更好的信息服务。自1999年英国VideoNetworks公司推出IPTV业务以来,国外的许多电信运营商相继进入了IPTV市场。到2003年上半年,全球已有30多家电信运营商推出了IPTV业务。在随后的一年多的时间里,各个地区的主要电信运营商开始加速部署IPTV业务。2004年以前,多数运营商还在进行IPTV的试验,预计今年,IPTV将从试验阶段进入商用。目前,部署IPTV业务的运营商集中在欧美地区和亚太部分国家和地区。电信运营商通常采用高速DSL或FTTP技术,为用户提供IPTV业务。到200

最近,上海贝尔阿尔卡特与四川长虹在成都宣布签订旨在信息家电领域展开深层次大规模战略合作协议。根据协议,上海贝尔阿尔卡特将与四川长虹成立联合工作组,近期工作重心将是联合开发为电信服务供应商度身定制的机顶盒,用来提供高质量的IPTV服务,同时还将在机顶盒标准化方面展开合作。长虹人士向《南方日报》记者透露,此项合作是长虹近来加速从传统家电向信息为首的3C产业供应商转型的重要组成部分。据悉,新帅赵勇上台一年间,长虹已经初步构架成功跨越广电网、通信网及互联网的3C产业体系,逐步发展成为中国领先的信息家电产品与服务综合供应商,而上海贝尔阿尔卡特也已经成为中国电信领域领先的系统解决方案及服务提供商。业界普遍