不出所料,有线电视税收免除政策继续延续了,广电系也迎来了一定的利好!

政策利好:有线电视获得免税延续

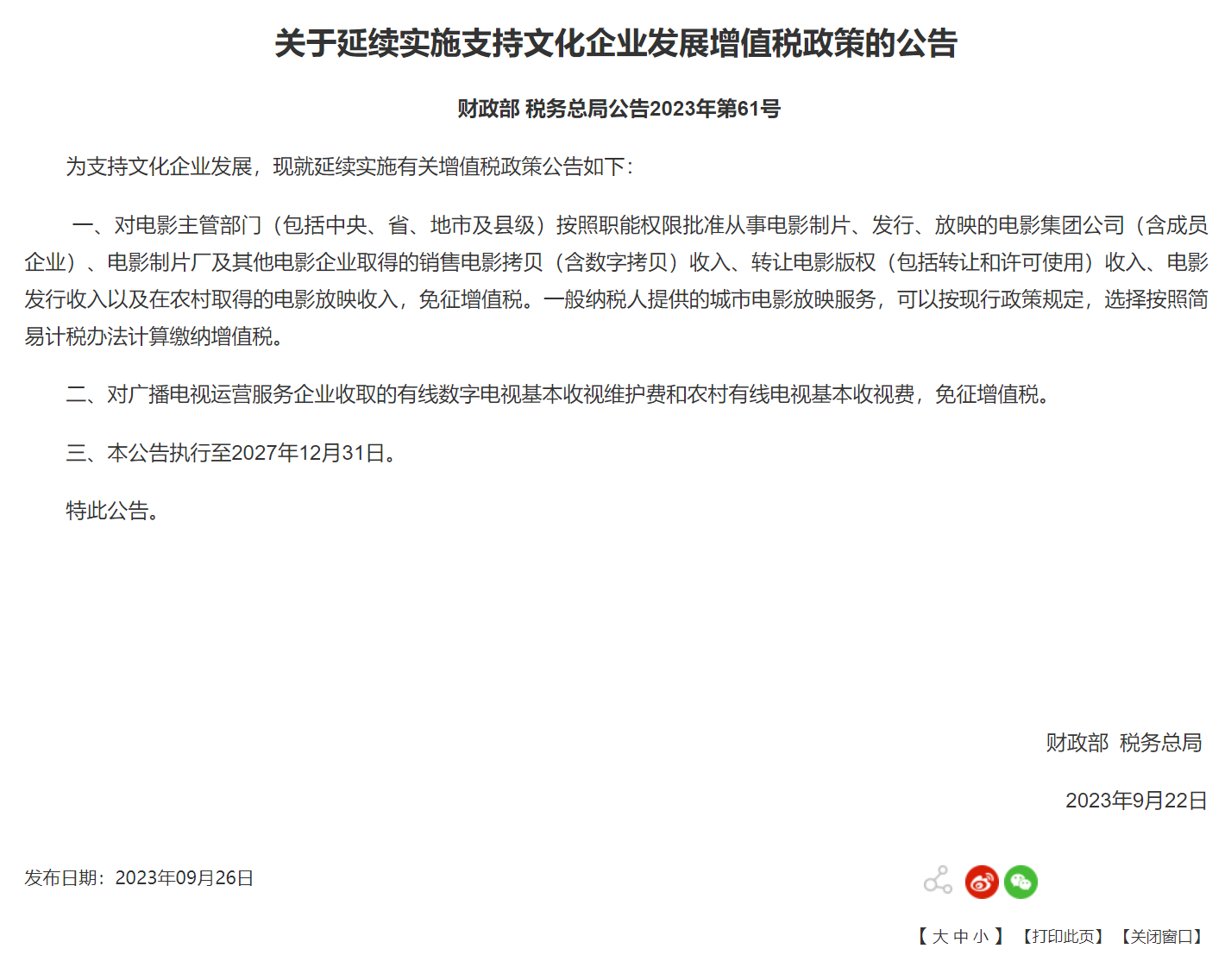

根据今年9月底财政部、税务总局共同对外发布的《关于延续实施支持文化企业发展增值税政策的公告》(财政部 税务总局公告2023年第61号),为支持文化企业发展,决定延续实施有关增值税政策,其中涉及到了:

“对广播电视运营服务企业收取的有线数字电视基本收视维护费和农村有线电视基本收视费,免征增值税。”

具体执行时间方面,本次延续至2027年12月31日。

而当下有线电视行业其实仍在执行着税收免除的政策,目前正在生效的“对广播电视运营服务企业收取的有线数字电视基本收视维护费和农村有线电视基本收视费,免征增值税。”政策执行时间为2019年1月1日至2023年12月31日。

因此,此次两部门的政策也就是继续延续性政策。

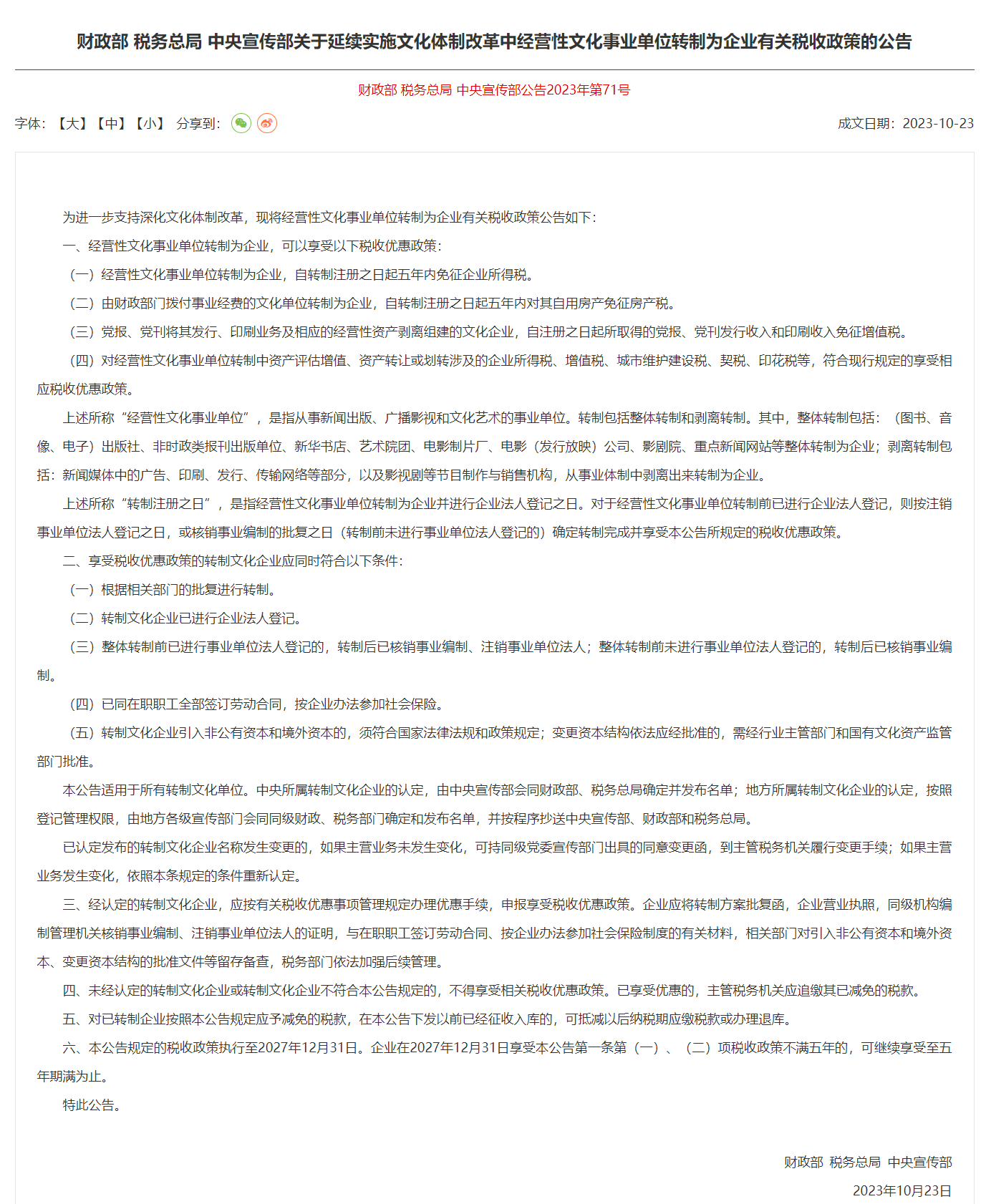

另外也值得一提的是,今年10月下旬,财政部、税务总局、中央宣传部三部门还发布了《关于延续实施文化体制改革中经营性文化事业单位转制为企业有关税收政策的公告》(财政部 税务总局 中央宣传部公告2023年第71号),继续对经营性文化事业单位转制为企业的相关单位给与免征企业所得税等相关政策优惠,这也是继续延续的相关政策。当然了,有线电视网络各企业可能与之无关,但可作为一个参考。

综合相关政策可以看得出,国家对文化企事业单位必然会长期性的给与诸多政策福利,以保障文化企事业单位的继续发展。

回顾:有线电视免除税收及文化企业的特殊照顾性政策

实际上,这个话题DVBCN曾在今年7月就谈及过,当时的契机是7月20日时国家税务总局发布的《支持协调发展税费优惠政策指引》,在“推动公共文化服务水平提升税费优惠”部分中已将有线电视的税收政策收录了文件中,即:

第115项的“收取有线数字电视基本收视维护费免征增值税”,以及第116项的“收取农村有线电视基本收视费免征增值税”。

具体的政策内容包括:

1)收取有线数字电视基本收视维护费免征增值税

“2019年1月1日至2023年12月31日, 对广播电视运营服务企业收取的有线数字电视基本收视维护费,免征增值税。

广播电视运营服务企业收取的有线数字电视基本收视维护费免征增值税,不得开具增值税专用发票。”

2)收取农村有线电视基本收视费免征增值税

“2019年1月1日至2023年12月31日, 对广播电视运营服务企业收取的农村有线电视基本收视费,免征增值税。

广播电视运营服务企业收取的农村有线电视基本收视费免征增值税,不得开具增值税专用发票。”

同时,2017年的《财政部税务总局关于继续执行有线电视收视费增值税政策的通知》以及2019年的《财政部税务总局关于继续实施支持文化企业发展若干税收政策的通知》宣布自2019年1月1日起停止执行。

据DVBCN的了解,包括对有线电视相关免征增值税的政策基本上每次在期限即将结束前便会继续顺延。早在2005年,财政部、海关总署、国家税务总局在《关于文化体制改革中经营性文化事业单位转制为企业的若干税收政策问题的通知》(财税〔2005〕1号)和《关于文化体制改革试点中支持文化产业发展若干税收政策问题的通知》(财税〔2005〕2号)中就有对有线电视企业的相关税收优惠政策。

各有线电视网络企业其实就是在文化体制改革中经营性文化事业单位转制为企业过程中陆续成立的,后续的一些时间中,各企业也进一步地完成了股改,再往后便是十余家相关广电网络企业实现了上市。

深析:有线电视网究竟扮演怎样的角色?

即使移动互联已成为用户主要的获取综合信息的渠道,为何国家依然要长久的给有线电视提供特殊保障政策?

其实这还是要必须去考虑到国家对有线电视这张传输网的新定位。

国家广播电视总局在2021年已经公布了新修改的《有线广播电视运营服务管理暂行规定》,先来看看此之前的老版本文件中对有线电视的定位:

“有线广播电视运营服务提供者应当按照科学审慎、安全可靠、提高效率的原则,加快有线广播电视数字化转换,持续改进服务质量,使有线广播电视网络成为国家信息化服务的普及平台。”(2012年版《有线广播电视运营服务管理暂行规定》)

这部分修改后则为:

“有线广播电视运营服务提供者应当按照科学审慎、安全可靠、提高效率的原则,推进有线电视与新一代信息通信技术深度融合,提供智慧化广播电视服务和数据传输服务,持续改进服务质量,使有线广播电视网络成为国家重要信息基础设施建设的战略性资源平台。”(2021年版有线广播电视运营服务管理暂行规定》)

可以对比发现,给出的新定位特别明显,也是完全适应了时代与技术的变革需要,特别是“国家重要信息基础设施建设的战略性资源平台”已经指明了有线电视的综合作用,能用以“战略性”作为限定词便已不言而喻。

这也就意味着,无论是发生怎样的变化(包括企业运营实际),有线电视这张网是必须要保存的,战略性的功能是不能自行抛弃的,包括眼下国家文化数字化战略、国家文化大数据体系建设等中央“两办”亲自部署的规划中,有线电视网络亦是国家的“文化专网”,是一张战备资源网,自带了党媒政网的意识形态属性,注定了其是不可被各类因素影响而必需挪除、放弃或关停的。

此外,以上方方面面也就蕴含着,我国的有线电视网组成的资产资源必然是国有资本、国有资产,其根本性也是无法动摇的。

在公益属性及普惠性服务保障方面,“有线广播电视运营服务提供者应当按照当地人民政府的要求,向残疾人和行动不便的老年人等用户提供便捷的服务,对低保户、特困人群等用户给予资费减免等优惠。”(2021年版有线广播电视运营服务管理暂行规定》)

还需要注意的是,今年8月国家发展改革委、教育部、民政部、财政部、人力资源社会保障部、住房城乡建设部、文化和旅游部、国家卫生健康委、退役军人事务部、体育总局共十个部门印发的《国家基本公共服务标准(2023年版)》中,有提到要“提供不少于15套广播节目;在直播卫星公共服务覆盖地区,提供不少于17套广播节目”及“提供不少于15套电视节目;在直播卫星公共服务覆盖地区,提供不少于25套电视节目”,相应支出责任由中央财政和地方财政共同承担。

而地方的标准中,其实也会扩大相关范围,如《上海市基本公共服务实施标准(2022年版)》中就明确了:“通过有线广播电视网提供不少于50套有线电视节目,通过地面数字电视提供不少于17套地面数字电视节目。”收听广播则是“提供不少于15套调频广播节目”。(市与区财政分别负担)

因此,再通过有线电视所涉及到的国家基本公共服务职能、义务也能看得出其重要性是无法替代的。

总结:

中央财政部、税务总局多年来的照顾性政策也使得各地有线电视网络公司减缓了一定的压力,另外,许多区域还会继续享受到中央财政及省级财政的文化类公共服务方面的特殊补贴,像民族区域广电有线覆盖、农村低保/困难用户的收视费减免等。

在定位上,有线电视网的战略性意义已经非常明确了,其必然不会因运营等因素使然而被抛弃,国家也会根据形势调控政策举措以延续免征税收的方式帮助行业减缓一些压力,特别是当下地方政府越来越多的在推行政府替地方居民购买有线电视服务的新举措,一方面继续舒缓了有线电视公司的运营压力,另一方面也实现了有线电视作为普惠性文化惠民服务的一些义务。

当然,有线电视也要继续实现与新一代信息技术的融合,在安全可控的前提下探索全新的融合业务体系,曹淑敏部长今年在中国广电调研时就曾提到:要提高政治站位,强化有线电视网作为意识形态领域主渠道主阵地作用,以先进技术赋能,依托广电网络建好国家文化专网,更好地满足人民群众多样化、多层次的精神文化需求。因此,国家层面上对广电网络的未来发展还是极为重视的,预设的定位是不会动摇的,后续的新技术融合、新业务架构还是要进一步给出适当的调整的。

责任编辑:王超奇