AIGC带来的商业模式变革——AI的显性化。随着自然语言技术(NLP)进一步降低AI的使用和触达门槛,以及伴随着AIGC生成算法的优化与改进,我们发现AIGC的商业化落地速度和效果表现将超预期,一些如Jasper这样的初创企业已经开始产生了营收。这意味着AI正以越来越显性的方式产生商业模式。AI已经不再像过去那样与硬件、系统等一起打包进行商业化落地了。对于普通人来说也不再是一门遥不可及的尖端技术。

To B仍是AIGC的主要商业模式。虽然AIGC使C端用户以较低的门槛使用AI生成内容,但就目前来看,to B仍然是核心商业模式。对于B端客户来说,他们的需求和付费意愿是较为稳定的,这主要有以下两个核心原因:对于B端带来的效率提升和成本下降,如用AIGC抓取信息后根据已有模板完成新闻或一些产品的测评;能够填补原本很难完成的需求鸿沟。

面向C端的AIGC,以SaaS订阅为主。随着AI模型与算力的发展突破了可用的临界点,AIGC对个体的赋能也不容忽视,且将以SaaS订阅为主。第一是作为效率工具,AIGC产品能够在信息获取、格式整理和工作流等各个流程提高个人用户的效率;第二是作为创作工具,像剪辑、修图软件一样,AIGC能够大幅度降低大众用户的创作门槛。效率工具例如Notion发布的NotionAI,尤其值得关注AI模型作为基础设施集成到已有的工作流中。

AIGC未来应用普及的背后,将产生巨大的算力市场。根据OpenAI的研究,AI训练所需算力指数增长,且增长速度超越硬件的摩尔定律。AI模型大算力的背后需要高昂的算力成本,GPT-3训练的算力成本超过400万美元。尽管AI模型往往会选择开源,但数据集和训练成果是一个团队的内部资产,这意味着每个AI产品都需要支付自己的训练成本。在未来AIGC随着B端和C端的商业化落地的实现,算力集群的建设和云服务都会受益,同时考虑到英伟达A100、H100出口受限,相关国产算力芯片将有机会获得增量市场。

AIGC社区的价值。近期在与各个创业团队的沟通过程中,我们发现行业一个重要的关注点会放在AIGC与Web3.0的结合,以及AIGC与社区的融合。AIGC让用户的创作门槛的降低,有助于加强社区的互动和发展,同时降低了平台的内容成本。社区用户对内容的探讨与偏好能为AIGC模型提供优质的反馈,以便后续优化增强产品力。NFT能够确权作品和链接社区,AIGC与NFT社区的结合探索,或将产生值得期待的商业创新。

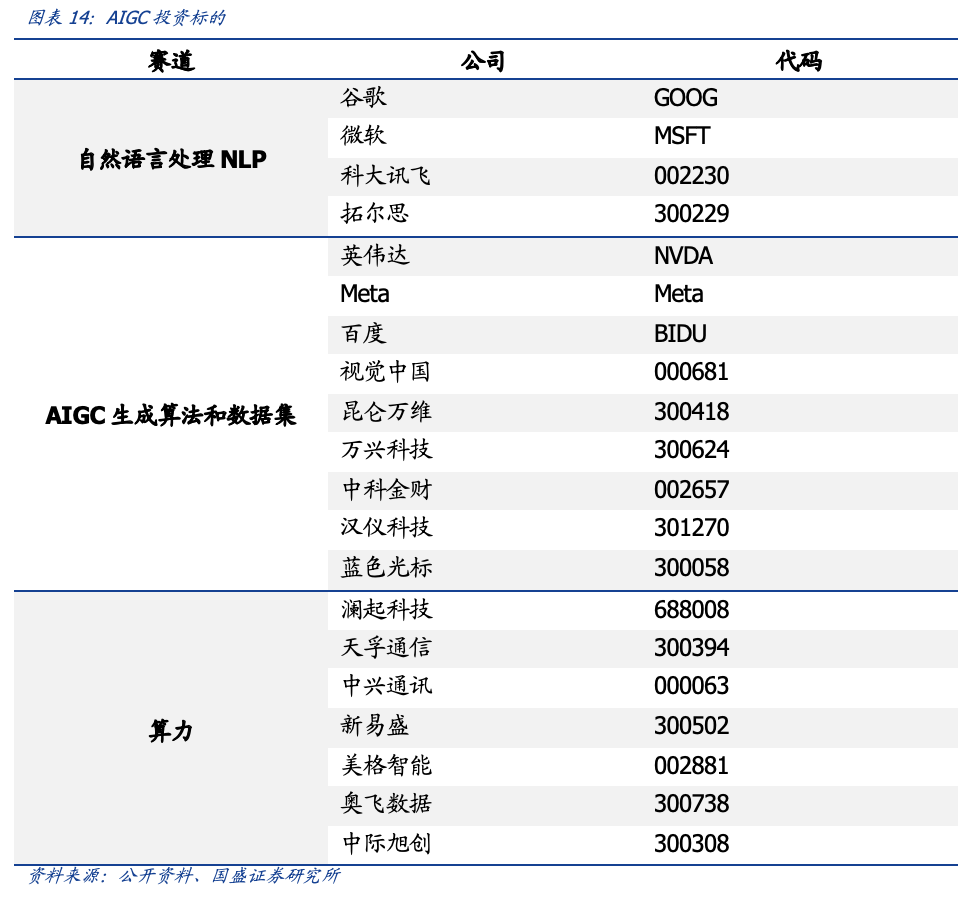

AIGC投资框架:软硬件与数据集。生成算法、NLP与算力决定AIGC能否运行,而高质量的数据集决定了AIGC质量与商业模式。软件层面主要包括自然语言处理技术:谷歌、微软、科大讯飞、拓尔思;AIGC生成算法模型及数据集:英伟达、Meta、百度、蓝色光标、视觉中国、昆仑万维。算力层包括:中兴通讯、澜起科技、新易盛、天孚通信、宝信软件、中际旭创等。

风险提示:技术创新不及预期;政策监管风险。

微软与OpenAI深化合作,AIGC商业化加速到来。1月23日,微软官方宣布在与OpenAI将进一步深入合作,将在未来数年内追加投资数十亿美元以加速AI技术推向大众。微软正在迅速推进OpenAI的商业化,将目前的ChatGPT、DALL-E等AI工具整合进微软旗下的全部软件,例如Bing、Office等,为用户带来更高效的交互体验。更值得关注的是,微软将提供AI云服务AzureOpenAI,允许开发者在OpenAI的模型基础上搭建自己的应用,从而加速AI技术的商业化落地。

此举可见,OpenAI作为AIGC行业龙头,已开始商业化之路,一方面自己作为模型基础设施,赋能搜索引擎、办公软件提高效率和用户黏性;另一方面借助合作伙伴的算力基础设施,为后续底层硬件拓展打牢基础。

我们在此前的深度报告《AIGC:Web3时代的生产力工具》中讨论了AIGC的技术变革以及应用场景,随着产品落地及场景的拓展,越来越多的市场关注将集中于商业模式的探讨,即一个很关键的问题:AIGC如何赚钱?通过行业访谈,我们认为2023年将是AIGC的商业化加速之年,AIGC有望走近大众的生活、工作中。

1、AIGC带来的商业模式变革——AI的显性化

“AI的显性化”是我们最近产业交流中的最深刻感受。AI虽已发展多年,但在诸多领域的应用更像经过专业学习的“专科生”,而今基于大模型的AIGC更像接受过通识教育的研究生,虽然在发展初期在特定专业领域功能有限,却有着更强的可拓展性。因此,我们预计,当2023年GPT4模型发布之后,“AIGC+”将成为全球性的趋势。底层的大模型与数据集将成为下一个科技时代,真正意义上的“IT基础设施”,既有垂直领域的价值也不容忽视,正如OpenAI与微软的合作,通用AI的显性化趋势将日益显著。

AI具有通过自动执行各种任务、提高效率和启用新的经营方式来转变商业模式的潜力。以下是人工智能如何改变商业模式的一些方式:

自动化:AI可以自动执行各种任务,例如数据输入、客户服务和供应链管理。这可以减少对人力的需求并提高效率,从而完成降低成本并增加利润的目的。

改进决策制定:AI可以分析大量数据并提供有助于企业做出更好决策的见解。例如,人工智能可用于优化定价、识别新机会和预测客户行为。

个性化:AI可用于为个人客户提供个性化的产品和服务。这可以帮助企业更好地瞄准他们的营销工作并提高客户满意度。

新商业模式:AI可以实现以前不可能实现的新商业模式,如:AI驱动的聊天机器人可以让企业提供24/7全天候客户支持,即使在他们关闭时也是如此。

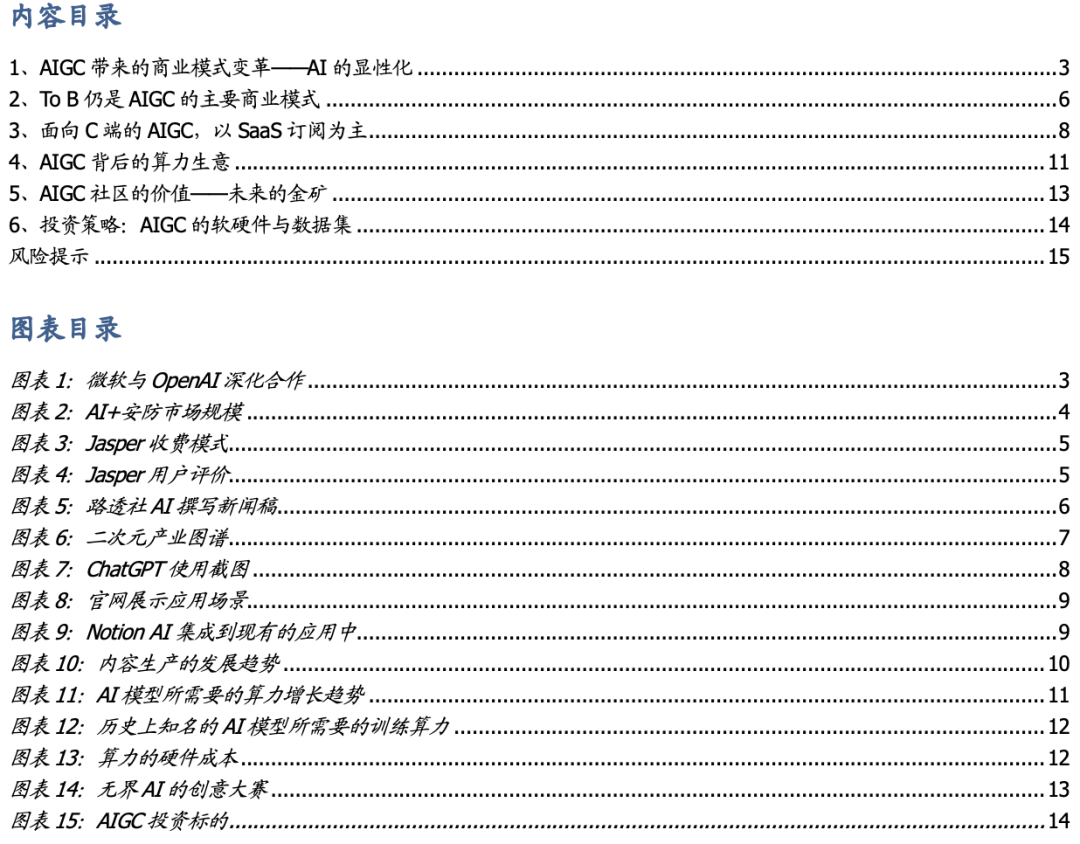

在此之前,我们关注到的AI主要集中于安防、网络监测等领域。2020年,AI+安防领域达到了453亿的市场规模,是商业落地速度最快且容量最大的赛道之一。预计这一规模将在2025年达到900亿。但这一领域,基本都是同硬件和系统一起打包提供。

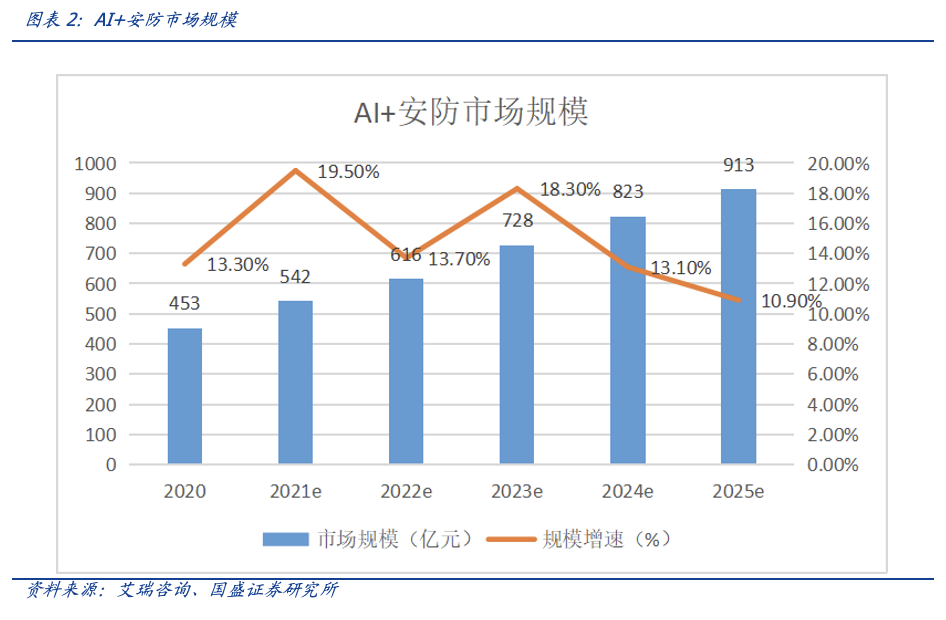

而随着自然语言技术(NLP)进一步降低AI的使用和触达门槛,以及伴随着AIGC生成算法的优化与改进,我们发现AIGC的商业化落地速度和效果表现都很好,一些如Jasper这样的初创企业已经开始产生了营收。这意味着AI正以越来越显性的方式产生商业模式。以成立于2021年的Jasper为例,其成立当年营收就达到了4500万美元,并收获了7万名用户,2022年营收也预计7500万美元。从Jasper的官网上看到,它是以类SAAS服务的形式进行收费,分为初级、高级和订制三个模式。而国内部分领先的AIGC公司,在用户规模、内容生成量上在2022年亦快速起步,预计2023年开始产生营收及盈利并非难事,但能否形成SaaS订阅模式尚待观察。

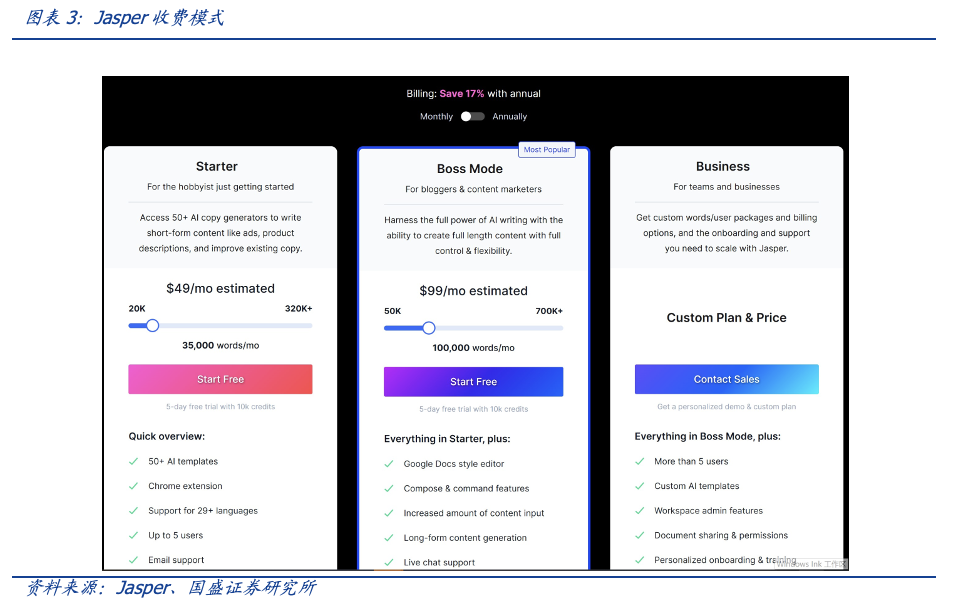

再以Jasper为例,其不仅融合了多种模型算法,包括GPT3、NeoX、T5等,并在此基础上根据实际业务需求,使用量身定制学习模型——构建界面和原始工作流程,使AI更易于日常使用。同时,由于融合了多种模型,它能够区分特定用例或行业的最佳模型组合。这种方式有助于避免过度依赖任何一个来源,并使最终产出效果更好。Japer的使用界面上可以看到其提供了数百种垂直领域的模板,如:新品推广邮件模板等。这样的设计能够更进一步地帮助用户完成精准的输出,更好地吸引用户来使用。这也是为何成立两年Jasper就能吸引到IBM、Airbnb这样的大客户的原因。

随着技术的进步,AI已经不再像过去那样与硬件、系统等一起打包进行商业化落地了。对于普通人来说也不再是一门遥不可及的尖端技术。AI变成了一个普通人也可以轻松运用、提升效率的工具,这预示着AI的商业模式更加显化。

2、To B仍是AIGC的主要商业模式

虽然AIGC使C端用户以较低的门槛使用AI生成内容,但目前来看,to B仍然是核心商业模式。对于C端用户来说,缺乏长期持久的需求,大多数只是一时兴起的好奇体验。而对于B端客户来说,他们的需求和付费意愿是较为稳定和长久的,这主要有以下两个核心原因:

·降低成本

AIGC替代了部分原本应该由原创人员承担的工作,例如网站内容编辑、美工等,假设人工成本在100万,而AIGC能够降低50%以上,那么企业将有充足的动力进行机器替代,其实这一过程正在发生,尤其在一些垂直领域,例如体育、金融、汽车等。

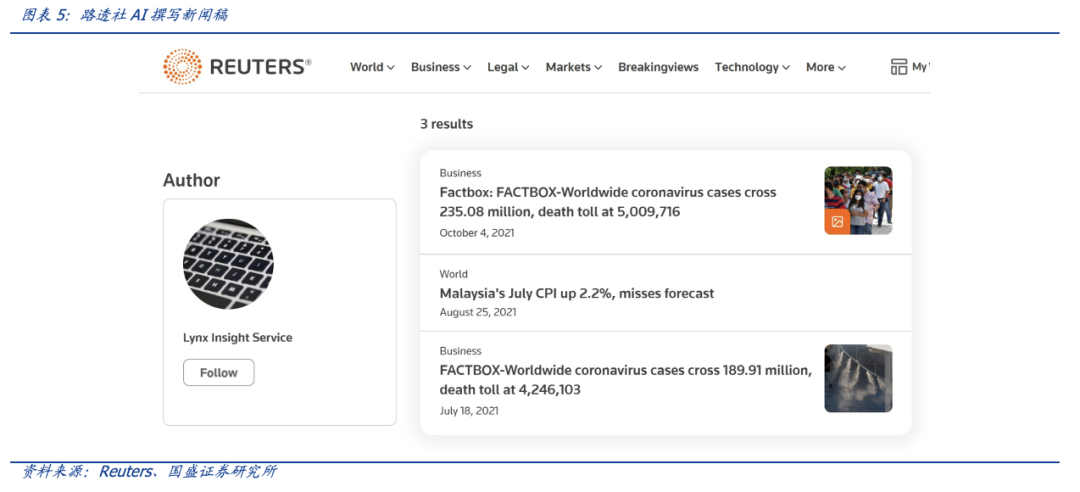

早在2018年,路透社就启用了一款AI新闻撰稿工具Lynx Insight Service,主要目的是将编辑工作中机器所擅长的领域分摊给机器,如:数据挖掘和识别数据规律,将编辑人员所擅长的工作内容交予人类,如设置提问、赋予任务以权重,对上下文进行理解等。这和我们此前尝试用Chat GPT进行研究报告的撰写的情况类似。在未来,人主要负责整体方向的把握和提出问题,而AI负责信息的搜集、处理汇总和融合。

除了以上这种形式以外,目前更普遍的是通过AI快速抓取信息数据,套入已设置好的模板后形成文稿。这在我们平时熟悉的“万得”的快讯以及“汽车垂直媒体”汽车参数对比中较为常见。

除了新闻稿件类,AIGC生成图片也被应用在新闻稿或自媒体的插图或封面上。相比原先在素材库找图的效果更贴合文章,也减少了找美工的费用并提升了效率。但在这一领域,文字的需求大于图片,一方面是由于工作的完成度另一方面是由于本身的市场空间。

·跨越B端需求鸿沟

部分to B应用具有项目制的特点而难以被满足,我们称之为需求鸿沟。例如,IP矩阵的构建,当需要对大IP构筑包括电影、电视、游戏、动漫、手办等周边产品时,需要大量各类原创作者对IP矩阵进行丰富,这是一个费钱且费力的漫长过程。内容供给方因工作量巨大而无法提供大量原创稿件,而需求方因看不到内容而无法买单。未来基于AIGC,原创内容方可以以少量手稿,借助模型的帮助,大量生成内容,由于扩散模型的存在,这种“白盒+黑盒”式的内容生成甚至带有“二创”的意味。若能在AIGC的帮助下跨越需求鸿沟,则大型B端项目更容易实现。

我们以二次元市场为例,该产业已经步入爆发期,产业链趋于成熟。2020年国内整体市场规模达突破了千亿,泛二次元用户预计2023年达到5亿。围绕着二次元IP形成的包括潮玩、虚拟偶像、服装和线下娱乐等新型衍生产品矩阵拥有巨大市场,也是当下发展的重点。

在潮玩、虚拟偶像和服装的设计生产过程中,必不可少会涉及选择设计师、完成设计这一过程。有了AIGC的帮助,可以大幅提升这一过程的效率。在原先的情况下,需要安排一批设计师尝试设计一个初稿并给IP方审核沟通,产生的沟通成本和前期初稿设计费用相对较高。而在AIGC的情况下,设计师可以先训练出自己风格的生成模型迅速根据IP方的要求设计出多个初稿供选择。这一点能够快速帮助确定设计师并减少沟通成本。在后续的设计生产过程中,也可以通过AIGC高效生成多种类似风格或IP的内容,这将大幅提升效率和降低成本。

因此,即使由于技术的发展使得AIGC变得普及,我们依旧认为当下阶段,to B端才是主要的商业模式方向,核心原因在于对于B端带来的效率提升是切实的,也能够填补原本很难完成的需求对接,因此客户付费意愿较强。

3、面向C端的AIGC,以SaaS订阅为主

随着AI模型与算力的发展突破了可用的临界点,AIGC对个人的赋能也是值得关注的方向。在极小的边际成本下,AIGC应用能够大幅度提高个人的信息处理效率以及内容输出质量,而这类技术又可能反作用于生产关系的演变。

因此,面向C端的AIGC应用,可从两个角度来探讨其商业价值:第一是作为效率工具,诸如传统的笔记、日程管理等工具,AIGC应用能够在信息获取、格式整理和工作流等各个流程提高个人用户的效率,并且AI模型作为基础设施能够集成到现有的工作流程中;第二是作为创作工具,像剪辑、修图软件一样,AIGC能够在UGC内容流行的今天,大幅度降低大众用户的创作门槛,强化个人媒体的IP价值。

从商业角度而言,将AIGC作为底层基础设施的SaaS订阅将成为中长期趋势,目前Midjourney等企业已有类似尝试。用户付费的逻辑在于以下几个方面:

·更高效的信息获取方式

AIGC替代搜索引擎成为下一代信息获取方式。ChatGPT上线后被广泛讨论的一个问题是:ChatGPT会取代谷歌吗?传统的搜索引擎通过对关键词的检索与相关性的排序,为用户提供可能有价值的页面链接。而ChatGPT通过庞大的语料库,针对用户提出的问题可以直接给出回答。例如,在询问光纤光缆行业概况时,ChatGPT会直接根据用于训练的大数据集给出一个合理答案,并且用户在追问的过程中,也能够进行回复。而传统搜索引擎则需要按照关键词去寻找合适的资料并进行整理。从实际的体验中,从ChatGPT获取信息的质量要高于搜索引擎,速度会更快,但会存在数据集的局限性(例如ChatGPT对2020后的信息一无所知),不过已经在大部分场景能够取代搜索引擎。尽管ChatGPT目前处在Demo阶段,但社交媒体上已经有人表示愿意为之付费用于提高自己效率。

·从辅助表达到替代表达

在内容的表达上,AIGC能够完成从辅助到替代的跨越。效率工具在辅助表达、增强沟通效率这方面已有很多尝试,例如Grammaly对用户表达进行语气和措辞的修饰,提供常用的表达模版和规范。而AIGC能够更进一步,按照指定的格式、语气和场景进行内容输出,从而替代人工进行表达。以Jasper为例,以AI文字生成为主打产品,通过其文字生成功能,用户可以生成Instagram标题,编写TikTok视频脚本、广告营销文本、电子邮件内容等工作。

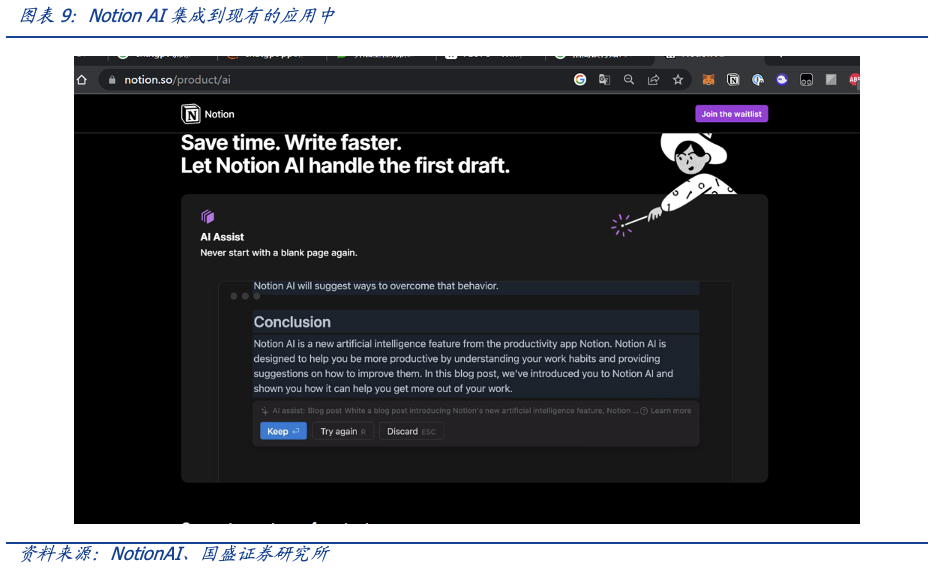

·集成到已有的工作流

AIGC将会集成到已有工作流。AI大模型作为基础设施,可以根据具体的使用场景和需求设计应用,也可以集成到现有的工作流程中。例如Notion AI,其应用Notion是一款全平台文档工具,支持协作、笔记、表格、看板等功能,在2021年完成了由Coatue和红杉牵头的2.5亿美元C轮融资,投后估值103亿美元。2022年,Notion的用户规模目前已经达到3000万,付费用户达到400万。在前段时间,Notion发布了Notion AI测试版,Notion AI完全集成到Notion的现有工作流中,当用户在应用中整理素材、管理日程、创作的时候都能够使用AI辅助来提高效率。即便是midjourney、无界版图以及ChatGPT,我们认为也难称之为一个完整的工具,离开了用户现有的工作流使得AIGC更像是“玩具”,但如果把这种功能嵌入到已有的工作流中则完全不同。

·扩大用户创造力

创作工具的发展与普及让更多个人用户称为内容创作者,这也带来了UGC的繁荣。而AIGC作为内容创作工具,将更进一步降低图片、视频等内容的创作门槛。从前是通过文案自动生成配音,而AIGC可以实现一句话生成文案,一句话生成图片甚至视频:例如,在MidJourney中,用户只需要通过输入文字描述,计算机将会自动生成一张作品;AIGC虚拟人可以根据文案内容自动生成虚拟人节目。这些应用在相对较小的学习成本下,用很短的时间使得用户能够创作更多内容。

4、AIGC背后的算力生意

·AIGC背后的“大算力”究竟有多大?

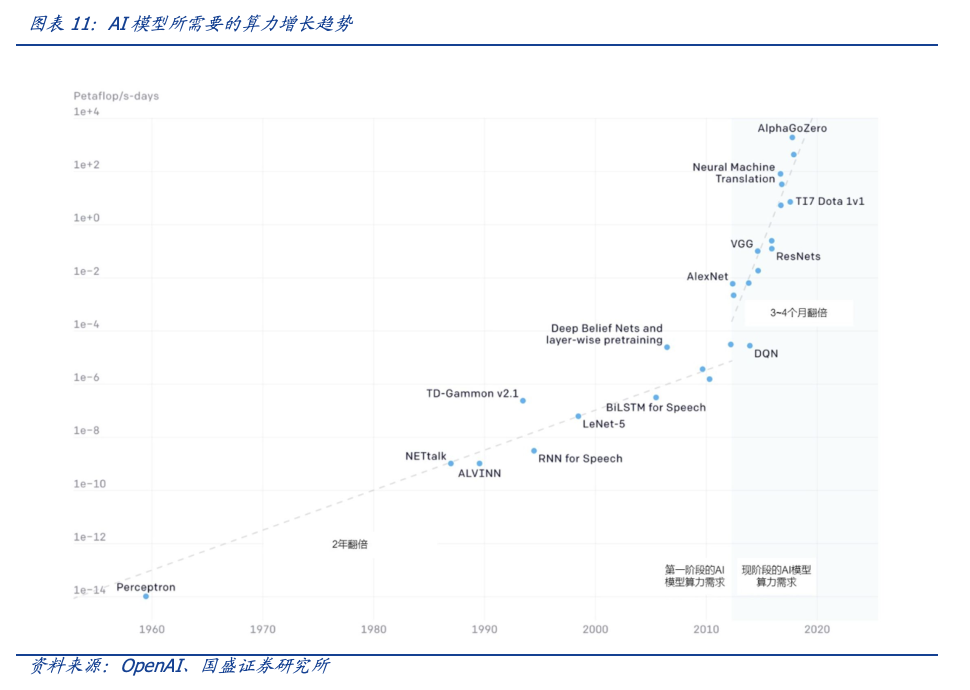

AI训练所需算力指数增长,增长速度超越硬件的摩尔定律。在2018年,OpenAI发表了一份研究成果,尝试量化大语言模型所需要的算力以及算力需求的增长趋势。该研究发现,自2012年至2018年,用于训练AI所需要的算力大约每隔3~4个月翻倍,整体呈现指数级上涨(而摩尔定律仅仅是18个月翻一倍)。从2012年到2018年,训练AI所耗费的算力增长了30万倍,而摩尔定律在相同时间只有7倍的增长。

对于目前常见的大模型(例如GPT-3、NLG、Gopher等等),算力的测量往往使用petaFLOPS-days。这个单位意味着一个每秒进行一千万亿次浮点计算的设备,需要不停歇地运算一整天。作为对比,英伟达的旗舰产品RTX3090在标准功率下的浮点算力约为35 TFLOPs,每秒能够处理35万亿次计算,1 petaFLOPS-days意味着需要不断以最高算力跑满29天。就算用目前最快的超级计算机,这个训练过程在理想情况下也超过一周。

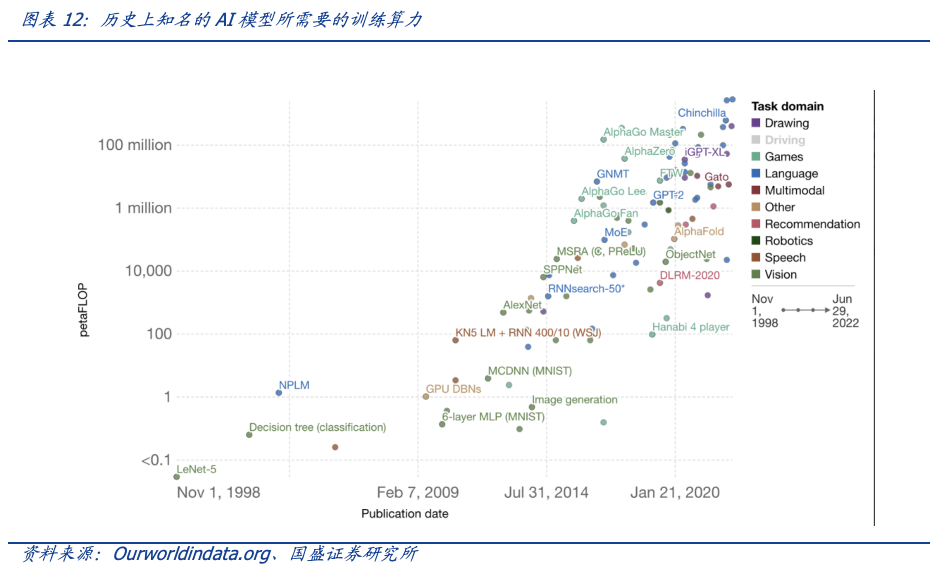

AIGC未来应用普及的背后,将产生巨大的算力市场。AI模型大算力的背后需要高昂的算力成本,以GPT-3为例,该模型有着多达1750亿的参数,训练所需的算力高达3650 PFLOPS-day。按照Lambda的测算,以V100理想状态下28 TFLOPS的算力和最低3年起云计算的成本,完成训练GPT-3需要花费460万美元,而下一代GPT-4的参数将更多。

尽管AI模型往往会选择开源,但数据集和训练成果是一个团队的内部资产,这意味着每个AI产品都需要支付自己的训练成本。现在大部分创业团队都是布设在云端,因为单独的算力集群很贵,目前A100高端产品大概在6-9万元,1000张A100卡加上CPU、硬盘、存储、机房供电等配套设施的硬件投入将近1亿。在未来AIGC随着B端和C端的商业化落地的实现,算力集群的建设和云服务都会收益,同时考虑到英伟达A100、H100出口受限,相关国产算力芯片将有机会获得增量市场。

5、AIGC社区的价值——未来的金矿

近期在与各个创业团队的沟通过程中,我们发现行业一个重要的关注点会放在AIGC与Web3.0的结合,以及AIGC与社区的融合。这种结合趋势主要体现在:AIGC能够助力社区的互动和文化发展;社区能够给予AI模型反馈;AIGC与NFT结合产生新的商业模式。

低门槛的表达能让更大规模的用户参与到社区互动中。相较于UGC平台,AIGC能够进一步降低用户参与创作的门槛和成本;而创作门槛的进一步降低,有助于社区的互动和发展,同时降低了平台的内容成本。例如暴走漫画最初通过漫画工具降低用户的表达门槛,诞生了大量流行的段子,丰富了整个“暴走IP”社区。而AIGC为用户提供的创造力,远远超过传统的内容社区,或会诞生新的平台商业模式。

社区对AIGC作品的反馈能够为AI模型提供训练反馈。以图片生成为例,相同的关键词可能在不同平台的效果差别很大,例如在A平台的效果很好,而B平台效果很差。这其中的一个重要原因就是模型的训练,在相同的模型下采取不同的训练方法也会导致效果差异巨大。在监管学习下,训练员需要给AIGC产生的内容进行反馈,从而调节算法的参数,直到算法的效果令人满意。ChatGPT免费上线产品Demo的一个重要原因就是通过开放的用户交互,收集到更多的反馈数据。社群对内容的探讨与偏好能为AIGC模型提供优质的反馈,以便后续优化增强产品力。

当AIGC涉及到IP相关领域时,传统的版权授权制度很难与之匹配,这种问题在UGC时代就经常出现,例如粉丝的二创行为。NFT的标记性使创作者与二次创作者与观众的链接更加多元化。我们也看到了包括BAYC、Cryptopunks等NFT持有者组成了排他性的粉丝社群,NFT与粉丝经济的结合也在进行模式探索。AIGC由于过程的随机性,不太可能重复生成内容,并且会生成类似于数字指纹的seed,与NFT的结合可以将内容生产的作者与内容本身绑定,也可以与内容的原始IP进行关联,这其中探索尝试的空间巨大,硅谷、新加坡已有不少团队投身其中,我们将在后续的研究中继续跟进。

6、投资策略:AIGC的软硬件与数据集

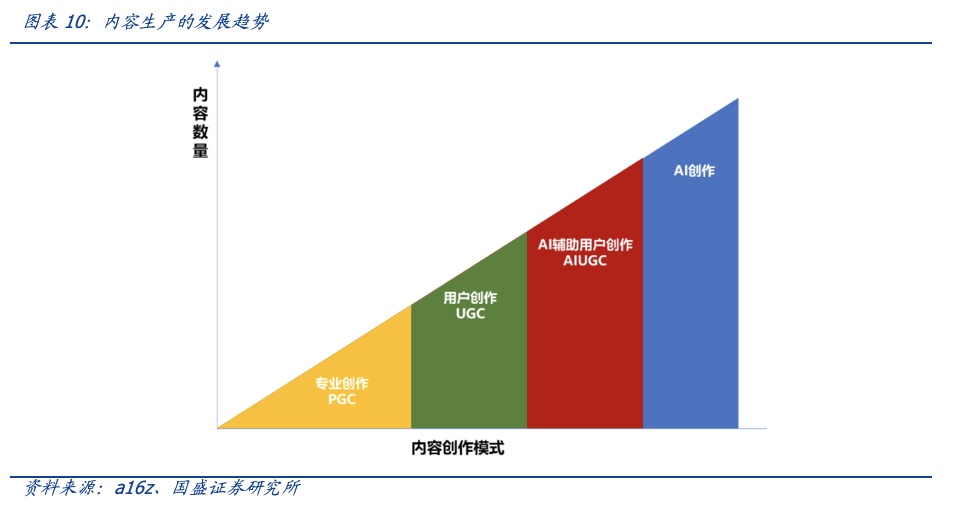

从PGC到UGC再到AIGC,AIGC能让人类突破内容生产力枷锁,高效率生成高质量内容,让人类进入到真正的元宇宙之中。若要AIGC能够满足元宇宙的需求,独立完成高质量、高精度的内容,AIGC技术层面还需要一定的发展,我们可以分为软硬件两个维度看,软件层面主要包括自然语言处理技术、AIGC生成算法模型和数据集,硬件层面主要是算力、通信网络。

催化剂:

1)二季度GPT4新模型的发布。

2)微软在搜索引擎、Office办公软件中集成AIGC功能。

从主题投资的角度看,我们认为,AIGC在经过2022年的概念导入后,2023将进入产业爆发期,既包括新模型的发布,也包括“AIGC+”在各领域的落地。一方面,其对现有的杀手级应用——短视频、游戏等具有颠覆式影响,或进一步扩大内容量、提高成瘾性,同时对社交和广告提供新的工具;另一方面,Web3开放、共建的价值观下,UGC、AIGC的内容会更具吸引力,二次创作、开放想象的浪潮将来临。

风险提示

技术创新不及预期:AIGC的技术发展不及预期。以及底层硬件技术,如:超级计算机、算力的发展不及预期。

政策监管风险:目前AIGC还处于相对早期,后续是否会出台AIGC作品相关知识版权或其他法律监管条款尚不明确。

本文节选自国盛证券研究所已于2023年1月28日发布的报告《AIGC的商业化之路展望》,具体内容请详见相关报告。

宋嘉吉 S0680519010002 songjiaji@gszq.com

金郁欣 S0680521070002 jinyuxin@gszq.com