根据报告,今年以来我国有15个省市政府出台了29项元宇宙专项扶持政策。另外,2022年全球元宇宙产业共发生了704笔融资,总金额达868.67亿元。其中,中国(包括港澳台)完成125起,融资总额为127.82亿元,并且诞生了4只行业独角兽。

从细分赛道来看,元宇宙行业应用、底层技术、游戏、社交、媒体和社区、数字人最受资本追捧。特别是数字人在国内受到更多资本的关注。

2022年全球元宇宙产业融资868.67亿元

根据报告,2022年全球元宇宙产业共发生了704笔融资事件,总金额达868.67亿元。

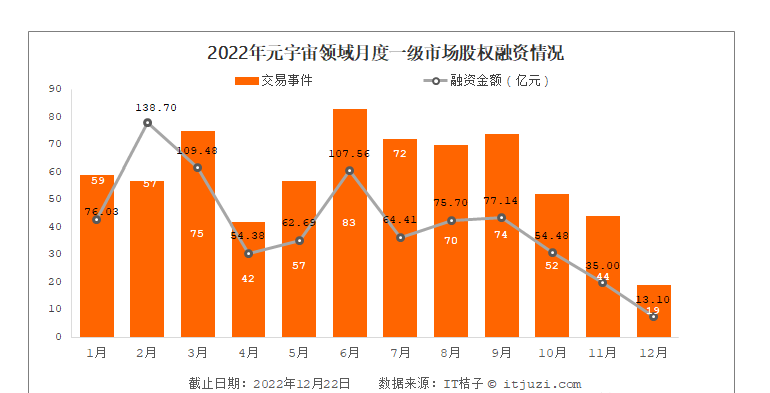

从逐月分布来看,每月的融资数量较平稳,其中4月份42起、11月份44起,12月份19起相对较少;6月份的融资数量最多,达到了83起。

从融资金额上看,2月份以单月融资138.7亿元位居第一,12月份以单月融资最少,为13.1亿元,其余月份多维持在单月融资60亿元—70亿元区间。

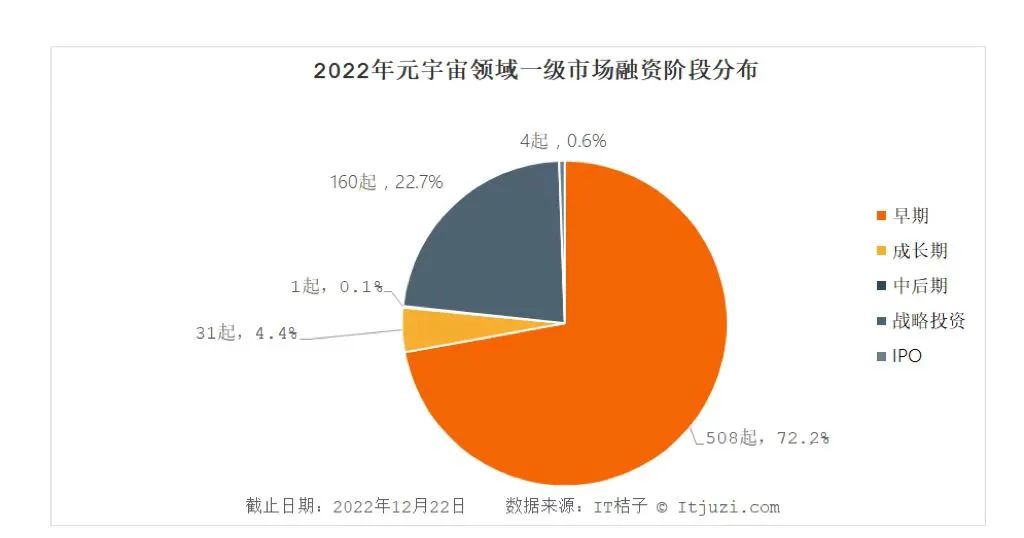

按照早期(种子到A+)、成长期(pre-B到C+)、中后期(D及以后)、战略投资以及IPO(IPO上市以及基石轮)的融资轮次划分。

2022年,全球元宇宙行业融资有508笔属于早期轮,占比达72.2%;战略投资轮160笔,占比22.7%;IPO轮有4笔。

中国2022年元宇宙领域完成127亿元融资

根据报告,2022年中国地区(包括港澳台)元宇宙领域融资完成125起,融资总额为127.82亿元。

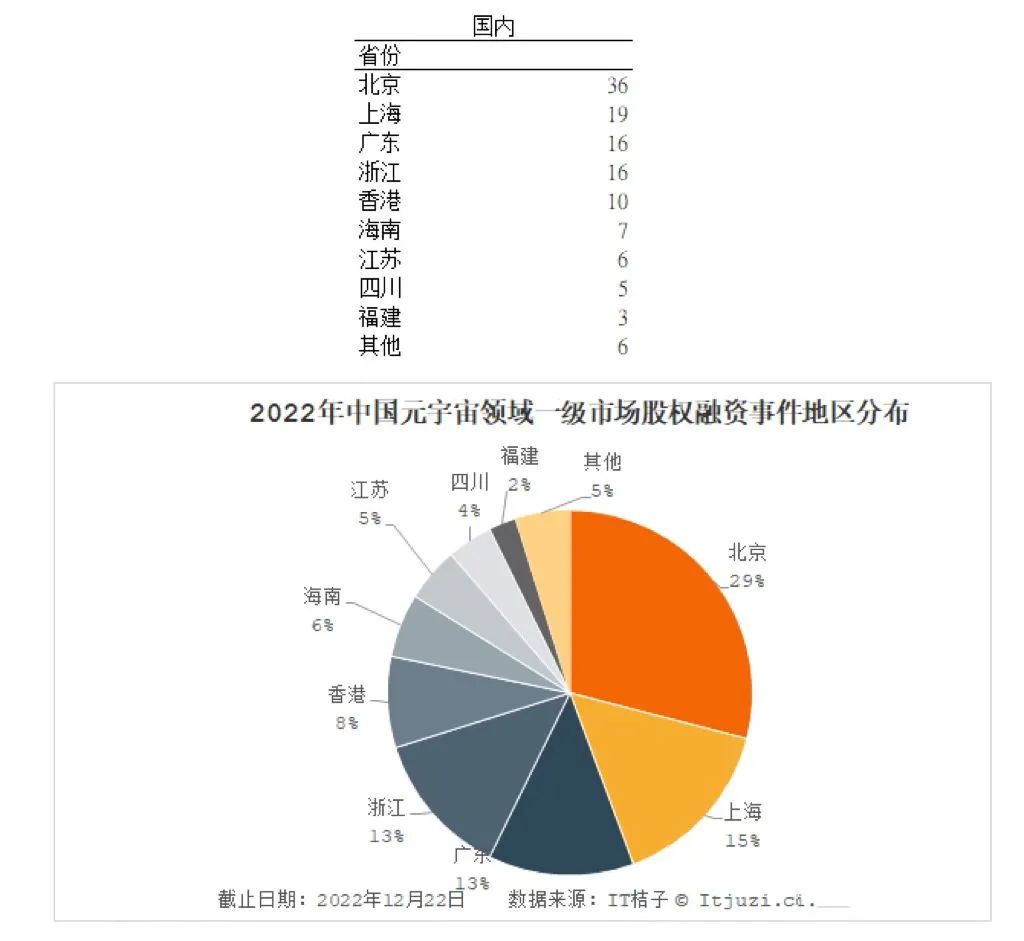

从数量来看,北京、上海、广东、浙江和香港成为融资数量最多的前五地区。其中北京完成36起,上海完成19起,广东和浙江完成16起,香港完成10起。

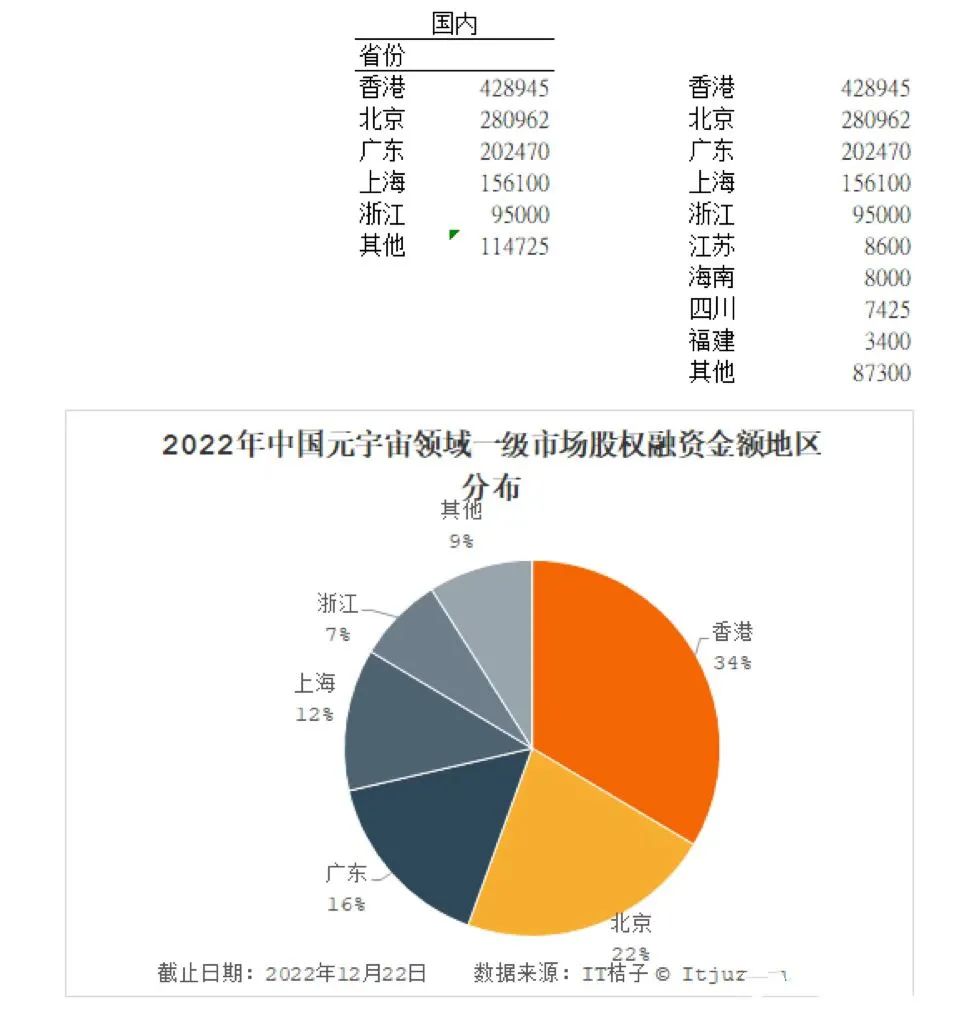

从融资总额来看,香港、北京、广东、上海以及浙江是融资额前五的地区。其中香港地区融资42.89亿元,北京地区融资28.10亿元,广东地区融资20.25亿元,上海地区融资15.61亿元,浙江地区融资9.5亿元。

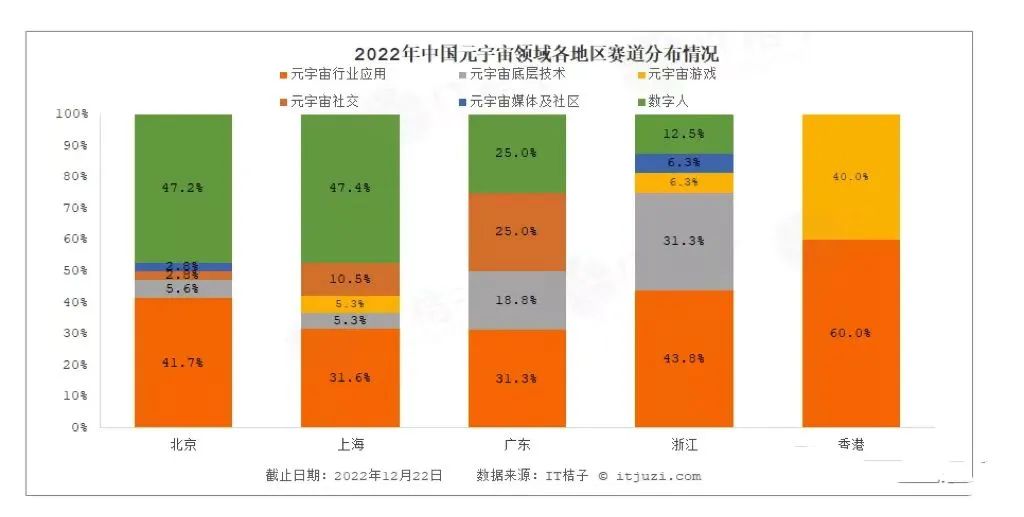

京、沪偏向数字人

从细分赛道情况来看,北京的元宇宙行业应用的融资数量占比为41.7%,元宇宙底层技术占比5.6%,元宇宙媒体及社区、元宇宙社交各自都占比2.8%,数字人占比47.2%。

上海的元宇宙行业应用融资数量占比为31.6%,元宇宙底层技术和元宇宙游戏占比都为5.3%,元宇宙社交占比10.5%,数字人占比47.4%。

广东地区的元宇宙行业应用融资数量占比为31.3%,元宇宙底层技术占比18.8%,元宇宙社交占比25%,数字人占比25%。

浙江地区的元宇宙行业应用融资数量占比为43.8%,元宇宙底层技术占比31.3%,元宇宙媒体及社区、元宇宙游戏各自都占比6.3%,数字人占比12.5%。

香港地区的元宇宙行业应用占比60%,元宇宙游戏占比40%。