5月8日,IDC公布了《中国公有云服务市场(2019下半年)跟踪》报告。

报告显示,2019下半年中国公有云服务整体市场规模(IaaS/PaaS/SaaS)达到69.6亿美元,其中IaaS市场增速回落,同比增长60.9%,PaaS市场增速减缓,同比增长76.3%。

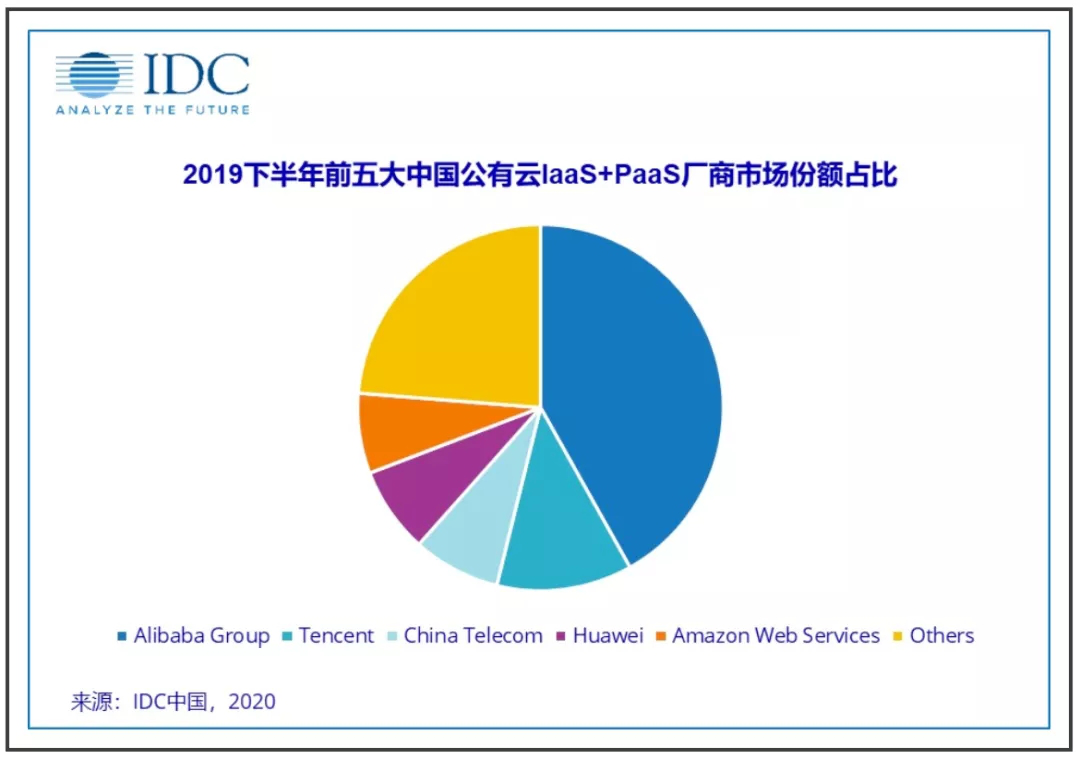

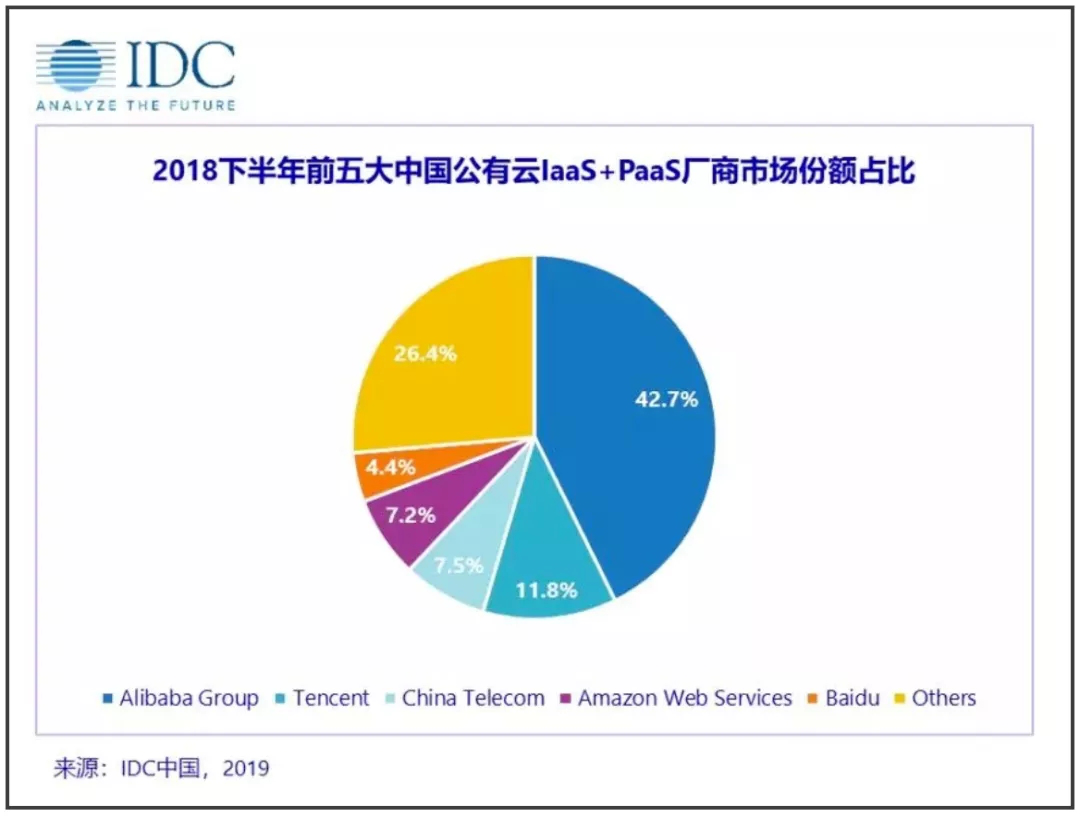

根据2019和2018年下半年的各厂商公有云市场份额占比图发现:

阿里云2019年H2市场份额为 41.9%,同比下滑 0.8%。

2019年,阿里云加大了在重大核心技术研发攻坚和数据中心建设的投入,不仅让阿里云的生态和供应链受到提振,更是指向了大规模基建投入;

腾讯云占比12%,同比增 0.2%。

腾讯云进行了上游产业供应链优化,在互联网、旅游、民生服务及工业等垂直领域,持续发挥链接消费者的优势。

中国电信(天翼云)7.7%,同比增 0.2%。

2019年,中国电信天翼云以“5G+云+AI”为基座构建差异化优势,一方面持续深耕传统政企市场;另一方面电信集团“云改”战略持续深化,全面发力,其中2H(家庭)、2C对于云业务拉动作用明显。

华为云 7.6%、同比增3.4%,跃居第四位。

华为云提供多云云上算力满足客户部署要求,推出了多个PaaS层开发及应用平台,完成全栈全场景AI解决方案构建,帮助企业全面上云,助力数字化转型与智能化升级。

AWS 7.1%,同比减 0.1%,由第四下滑至第五。

而去年排名第五的百度智能云,2019年跌出前五榜单中。

报告显示,2019年下半年延续了上半年的市场集中化趋势。阿里、腾讯、中国电信、华为、AWS位居IaaS+PaaS及IaaS市场前五。在IaaS+PaaS市场总体占据76.3%的市场份额;在IaaS市场总体占据77.5%的市场份额。

各厂商持续拉大领先优势,呈现“一超多强”的局面。

报告指出,三大有利因素助推公有云市场稳健增长,包括:

1、政策利好。

2、数字经济的发展推动。

3、生态闭环日趋完整。

此外,IDC还预测,云计算、大数据、人工智能等数字化新技术将被更广泛的应用于各行业的数字化发展及人们的日常生活中,为相关产业链企业带来新的发展机遇。

对于云厂商而言,加强基础领域的积累,把成功模式的重心由产品和业务模式的创新(如移动支付、电子商务、消费终端、共享经济等)转向为将核心基础技术(如高性能计算、AI、数据库等)商业化,则是拉开差距的关键。

报告显示,2019下半年中国公有云服务整体市场规模(IaaS/PaaS/SaaS)达到69.6亿美元,其中IaaS市场增速回落,同比增长60.9%,PaaS市场增速减缓,同比增长76.3%。

(2019下半年各厂商市场份额占比)

(2018下半年各厂商市场份额占比)

根据2019和2018年下半年的各厂商公有云市场份额占比图发现:

阿里云2019年H2市场份额为 41.9%,同比下滑 0.8%。

2019年,阿里云加大了在重大核心技术研发攻坚和数据中心建设的投入,不仅让阿里云的生态和供应链受到提振,更是指向了大规模基建投入;

腾讯云占比12%,同比增 0.2%。

腾讯云进行了上游产业供应链优化,在互联网、旅游、民生服务及工业等垂直领域,持续发挥链接消费者的优势。

中国电信(天翼云)7.7%,同比增 0.2%。

2019年,中国电信天翼云以“5G+云+AI”为基座构建差异化优势,一方面持续深耕传统政企市场;另一方面电信集团“云改”战略持续深化,全面发力,其中2H(家庭)、2C对于云业务拉动作用明显。

华为云 7.6%、同比增3.4%,跃居第四位。

华为云提供多云云上算力满足客户部署要求,推出了多个PaaS层开发及应用平台,完成全栈全场景AI解决方案构建,帮助企业全面上云,助力数字化转型与智能化升级。

AWS 7.1%,同比减 0.1%,由第四下滑至第五。

而去年排名第五的百度智能云,2019年跌出前五榜单中。

报告显示,2019年下半年延续了上半年的市场集中化趋势。阿里、腾讯、中国电信、华为、AWS位居IaaS+PaaS及IaaS市场前五。在IaaS+PaaS市场总体占据76.3%的市场份额;在IaaS市场总体占据77.5%的市场份额。

各厂商持续拉大领先优势,呈现“一超多强”的局面。

报告指出,三大有利因素助推公有云市场稳健增长,包括:

1、政策利好。

2、数字经济的发展推动。

3、生态闭环日趋完整。

此外,IDC还预测,云计算、大数据、人工智能等数字化新技术将被更广泛的应用于各行业的数字化发展及人们的日常生活中,为相关产业链企业带来新的发展机遇。

对于云厂商而言,加强基础领域的积累,把成功模式的重心由产品和业务模式的创新(如移动支付、电子商务、消费终端、共享经济等)转向为将核心基础技术(如高性能计算、AI、数据库等)商业化,则是拉开差距的关键。

责任编辑:倪迎春