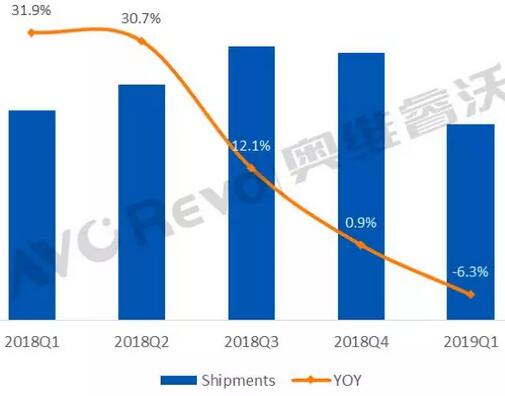

奥维睿沃(AVC Revo)《全球TV代工厂出货月度数据报告》显示,2019年第一季度全球15大TV代工厂出货1904万台,同比下滑6.3%,环比下降28.5%。

一季度TV代工市场同比下滑主要受三方面影响:

一是品牌减少外放订单,不同于2018年全球市场众多利好因素影响下的大涨。进入2019年全球电视市场增长放缓,代工成本上升,SAMSUNG、LG、SONY等全球头部电视品牌均减少了其外放代工量,增加自身产线利用率节约成本,保障自身品牌市场竞争力以应对今年相对低迷的市场。

二是国内利润、需求双收紧,海外市场需求提前释放。

三是2019年第一季度中国彩电市场零售量规模同比下降1.1%,零售额同比下降13.1%。需求下降,价格持续探底并逐渐向大尺寸转移。传导至代工厂,一方面要承受上游面板价格上扬压力,另一方面要承受国内电视市场愈演愈烈的下行压力。在双重挤压下,代工企业被迫减少低利润产品的投入,将更多精力投入到中大尺寸研发生产,同时将产能释放到海外市场,外销订单竞争相较去年更加激烈。

2018-2019年全球15大TV代工厂季度出货量走势

Data Source:AVC Revo unit:%,万台

分尺寸来看:

32英寸面板价格率先上涨,基础尺寸上移。2019年第一季度,32英寸代工总量占比下滑1.5%,43英寸占比上升1%;50英寸占比上升4.5%。作为代工量塔式构成基础的32英寸代工占比开始下降,基础尺寸阶梯式上移。

分月度来看:

1月,受面板价格上涨预期以及春节放假影响,各代工厂“抢出口效应”明显,整体出货量明显拉升。

2月,春节假期前移,以及1月库存基本出清,出货量有所下降。

3月,内销出货量下降,外销订单因面板价格上涨,第二季度采购节点前移。海外出货量有所回升,但整体出货量仍下降11.9%。

2018-2019年全球15大TV代工厂月度出货量走势

Data Source:AVC Revo unit:万台

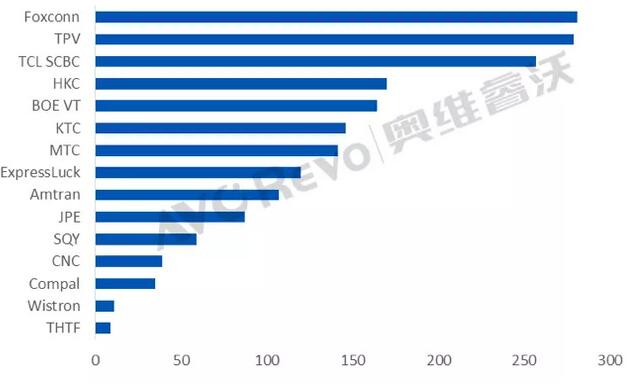

2019年Q1全球TV代工厂出货排名

Data Source:AVC Revo unit:万台

全球各大代工厂第一季度出货解析:

守住梯队,台系代工厂均下滑

Foxconn(富士康)排名第一,第一季度共出货281万台,总量同比下降17.4%。主要代工客户VIZIO部分量分配到群创代工体系下,出货量有所减少,SONY北美库存消化仍需时间,3月虽有所回升,但整体仍保持下滑态势。

TPV(冠捷)排名第二,第一季度共出货279万台,同比下滑16%。TPV自牌Philips在欧洲出货稳定,AOC出货也相对平滑,但因2019年开始海外订单竞争激烈,其北美客户VIZIO、BBY以及日韩系客户LGE、SONY接单量有所下滑。

垂直整合,TCL/HKC业绩抢眼

TCL SCBC(TCL OEM)排名第三,第一季度共出货257万台,同比增长9%。在中小尺寸平稳及上涨背景下,TCL代工背靠上游稳定资源输出,内销小米订单量达到74万台,同比增长24%。海外方面保持相对稳定,逐渐将产能调整向头部品牌。

HKC(惠科)排名第四,第一季度出货170万台,同比增长46.3%。依托其主要产出尺寸以及性价比优势,惠科自2018年开始加大在外销投入,2019年第一季度海外出口量保持稳定增长。此外,在出口尺寸方面,惠科有意减少32英寸产品输出,提升其50英寸产品占比,通过改善产品结构竞争力来确保利润率良性循环,积极抢占北美、亚洲、中东非市场。

BOE VT(高创)排名第五,第一季度共出货164万台,同比减少24.2%。随着Hisense、TCL等国内品牌在北美市场快速发展,头部品牌之争日趋激烈,SAMSUNG、LGE在北美库存消化仍需时间,代工需求减少。此外在成本方面,高创略感压力。未来高创希望通过加大商显方面的投入,平衡其代工利润增长点。

多管齐下,传统代工厂普涨

相对代工头部企业不同的是,传统代工企业凭借自身定制化,全球工厂快速接入,以及周边物料自给配套完善优势,解决了全球电视品牌众多所带来的差异化,并满足了对低成本的需求。此外定制化产品的提前布局使其在商显以及其他显示应用领域具有较强话语权。

KTC(康冠) 第一季度共出货146万台,同比增长33.4%。

MTC(兆驰) 第一季度共出货141万台,同比增长5.2%。

Expressluck(彩迅)第一季度共出货120万台,同比增长1.4%。

Amtran(瑞轩)第一季度共出货107万台,同比增长84.4%。

JPE(金品)第一季度共出货88万台,同比增长57.1%。

SQY(启悦光电)第一季度共出货59万台,同比增长74.7%。

第二季度全球TV代工市场或停滞

随着中小面板价格的持续上涨,以及海外市场需求的提前释放,海外市场激烈竞争仍将继续,3月广交会上32英寸整机价格杀入65美元区间,40/43/50英寸整机价格已无降价空间,各代工企业备货相对保守。国内方面,临近“6.18”促销节点,面对不被看好的国内市场,渠道及品牌希望借助低价促销刺激市场,提升销量,这对代工业来说无疑将承受比以往更大的利润下行压力。综合以上因素,预计第二季度代工市场仍将进入停滞甚至下行风险。

责任编辑:张晓宝