2019年3月19日,众视网AsiaOTT主办的【守正开物】“2019亚太OTT/IPTV大会”在北京正式拉开帷幕。

据工信部、数据公司的统计,随着大屏新媒体的发展,OTT/IPTV用户已经进一步突破并且超过传统有线电视,随着用户数量的海量增涨,大屏新媒体也相继衍生出巨大的价值与可塑性。

但同时,OTT/IPTV的大屏被赋予了不同的责任与要求,一面是随着用户一起水涨船高的媒体责任,一面又是仅60亿市场有待开发的广告价值。规范化与市场化成为大屏新媒体必须共同面对的难题与挑战。

此次活动主题【守正·开物】,正是希望通过生态产业链的重塑,实现对行业的再定义,寻找市场空间,找到规范化与市场化同步推进的共赢环境。

奥维互娱副总经理宋丽敏出席【守正开物】“2019亚太OTT/IPTV大会”会议,并进行了《2019家庭大屏营销掘金点》的精彩演讲,为市场盘点了2019年OTT营销行业的三大掘金机会点。

奥维互娱副总经理 宋丽敏

开场

从市场发展趋势看,2019年OTT发展进入“新”阶段

入口格局之“新”:2019年家庭收视打破三分天下格局,OTT一马当先成为家庭大屏流量的第一入口

根据奥维互娱近期发布的《2019年中国OTT发展预测报告》研究显示,截止到2018年底,OTT包括智能电视和盒子,整体终端年激活规模达到了2.14亿,月活规模接近1.4亿;有线电视缴费用户规模1.46亿左右;IPTV激活用户1.55亿台,家庭收视三分天下的格局被彻底打破,OTT点播彻底赶超传统有线、IPTV,在2019年成长为用户流量的最大入口。这是我们首先需要认清的入口格局之“新”。

内容格局之“新”——牌照方内容平台成长迅速,头部点播平台的影响面接近五大卫视水平

此前,直播频道是家庭收视的主导,随着智能电视的崛起我们看到整体用户数和黏性、活跃度都在逐年上升。通过奥维互娱的长期观察,后者的成长速度比我们预料的更快一些。

截止到2018年底,全TV端——包括传统电视机、智能电视机和OTT盒子终端上,DVB、IPTV、OTT三种信号源的全部收视,央视频道用户规模仍然最大,排名第一的频道日活5358万台。五大卫视相差不是很明显,日活3000万台左右。我们需要特别注意到的是:头部点播平台,银河奇异果、CIBN酷喵影视日活规模已经均超过2000万,其中银河奇异果达到2600万左右,与五大卫视仅相差100万台左右的距离,OTT头部点播平台的影响面已经基本与五大卫视持平,这是我们需要客观认识到的内容格局之“新”。

大屏价值之“新”:全面覆盖黄金年龄段群体,高价值设备比重过半

此前,直播频道是家庭收视的主导,随着智能电视的崛起我们看到整体用户数和黏性、活跃度都在逐年上升。通过奥维互娱的长期观察,后者的成长速度比我们预料的更快一些。

截止到2018年底,全TV端——包括传统电视机、智能电视机和OTT盒子终端上,DVB、IPTV、OTT三种信号源的全部收视,央视频道用户规模仍然最大,排名第一的频道日活5358万台。五大卫视相差不是很明显,日活3000万台左右。我们需要特别注意到的是:头部点播平台,银河奇异果、CIBN酷喵影视日活规模已经均超过2000万,其中银河奇异果达到2600万左右,与五大卫视仅相差100万台左右的距离,OTT头部点播平台的影响面已经基本与五大卫视持平,这是我们需要客观认识到的内容格局之“新”。

大屏价值之“新”:全面覆盖黄金年龄段群体,高价值设备比重过半

对社会15-44岁主流人群的覆盖程度能够直接反映出一个媒体平台的成熟度,对这群人的覆盖率从10%提升至85%,PC用了12年,移动互联网用了6年,而OTT从2016年—2018年,仅用3年。粘性方面,OTT用户日均使用时长为4.9小时,超过了移动互联网的4.8小时,更超越了PC互联网的3.6小时,OTT从覆盖用户品质上,迈上了一个“新”台阶。

另一方面,具备大屏、高清、智能属性的”高价值”设备比重过半。据奥维互娱数据显示,2018年底,50寸以上智能电视激活终端已经达到了8493万台,占整体的48.3%;高清4K智能电视,占比已达49.4%。AI电视在2017年兴起,并在2018年成为智能电视主流配备功能点之一,2018年智能电视销量中,人工智能语音电视占比33%,环比增长近20个百分点。预计2019年,具有“大屏、高清”的智能电视终端占比必然超过一半;2019年智能电视销量中,人工智能语音电视渗透率也有望超过50%。这样具备高价值性能、智能互动模式设备规模的快速增长,为广告营销提供了更大的价值平台。

洞察

基于OTT家庭大屏的蓬勃发展之势,2019年大屏营销的掘金点哪里挖?

掘金点一:深耕大屏营销优势品类,借力家庭用户标签,实现精准高效投放

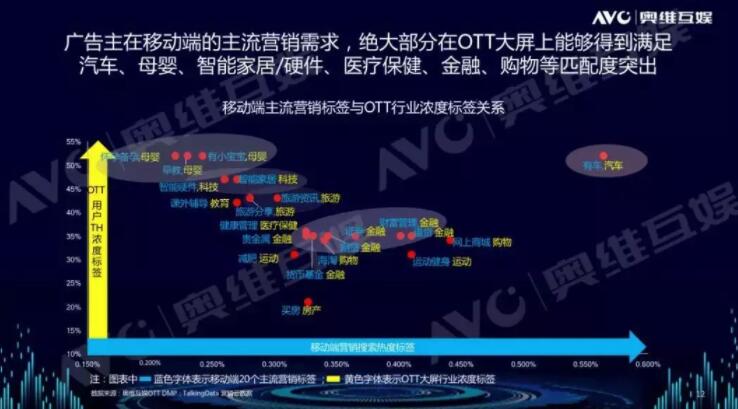

奥维互娱营销指南针:2019年大屏营销更应该注重、挖掘母婴、旅游、汽车、金融、保险、运动、美护六大品类的价值

广告领域一直在关心的问题:哪些行业投放OTT广告是相对更有优势的?之前由于智能电视用户画像空白,这个问题一直难以破解。

奥维互娱通过与TalkingData的数据融合,并根据大屏用户的行为偏好,建立了一套覆盖20个主流行业、66个垂直细分行业、34类家庭族群的全面标签体系,使大屏精准营销有据可循。通过交叉对比OTT家庭标签、移动端广告主营销行业搜索热度标签,我们发现:OTT数字化媒体大屏基本都能覆盖到移动端营销的主流标签;OTT中对汽车、母婴、旅游、金融行业的覆盖更显著,最高的是母婴人群浓度达52%,其次是旅游行业浓度43%。此外,汽车、母婴、智能家居/硬件、医疗保健、金融、购物等行业用户匹配度突出。可以说,2019年更具营销价值的就是母婴、旅游、汽车、金融、保险、运动、美护六大品类的价值。

在实际广告投放中,在2019年也有一些新的进展。以母婴广告投放为例:

家庭营销力模型助力投放优化:通过OTT家庭同源大数据库,制定母婴广告的具体投放策略——通过母婴TA在各区域的覆盖率,提供区域投放策略;找出地域人群差异,结合TA人群大屏收视粘性,筛选高营销力家庭,进行投放,让大屏精准营销更加精准。

家庭营销力模型助力实现有据补投:假设母婴投放中,客户有200万家庭的投放需求,通过标签可以锁定152万台终端。不能实现的部分,我们可通过对具备母婴标签的高营销力家庭,汇总其收看内容、收看时段及家庭整体偏好等特征,基于这些特征进一步找到相似家庭,进行补投。

掘金点二:大胆尝试更多的大屏后向资源组合传播方式,扩大OTT整体行业营销价值

奥维互娱大屏营销指南针:组合传播掘金方式——关键位硬广+主题专区+路径导流+互动活动

OTT广告形式琳琅满目,厂商、内容方在广告形式上已经足够具备了后向资源挖掘的能力。之前市场对OTT后向资源持有怀疑态度,投放非常谨慎。但是我们从2018年整个行业的投放案例看,这一局面已经在快速打开。

2018年世界杯是大IP,我们以此为例来看看后向资源组合投放的威力。先以某厂商营销为例:从开机广告到主题桌面,到桌面专区,到赛事右下角弹窗提醒,到用户互动观看,吸引用户互动的做游戏,到暂时离开的屏保广告提示。这样的多种组合形式投放,让用户享受到全沉浸式大屏体验。从效果来看,各个广告位都实现了超出预期的效果。这仅仅是一家厂商的案例,事实上,世界杯期间绝大部分OTT终端、内容平台均具备这样的组合投放能力,做了类似的组合投放行为。这种实践已成普及之势。

另外,充分挖掘后项资源的价值,创新尝试大屏+小屏的跨屏互动营销也已经有了比较好的案例。比如:一个终端上某高端汽车做的广告互动营销——品牌投放屏保广告,通过高清画报把产品展现出来非常震撼的效果,并展示了互动入口二维码。感兴趣的用户主动扫二维码,手机和电视连接,用户可以在手机上进行汽车试驾体验。体验完,还安排了桌面推荐位的导航广告,将目标用户导流至汽车详情页上,进行实体店试驾预约和访问,促成销售转化。从终端提供的效果数据可以非常明显地看出来这种组合+互动的广告形式在曝光、互动和用户体验方面收到的超预期的效果。

总结行业投放趋势,我们不难发现:关键位硬广+主题专区+路径导流+互动活动的后向资源组合投放方式已经成为行业普遍之势。2019年,希望有更多的广告投放尝试这种方式,助力大屏广告找到更高性价比的营销方式。

掘金第三点:巧用新技术撬动用户好奇神经,直接促成消费转化

奥维互娱大屏营销指南针:AI语音、AI图像识别与营销深度结合

2018年-2019年,随着AI语音功能在大屏的应用愈发广泛,具备遥控器语音互动或者是远程语音功能的终端越来越多。在此背景下,出现了众多智能推荐+语音唤醒+叫餐服务的应用场景互动营销。广告主们对AI语音广告尝试案例越来越多,形成另一股营销小趋势。这种形式既是广告更是服务,充分利用了智能大屏的特性,开创了广告、服务、销售转化的最直接的营销方式,2019年随着AI电视在规模和用户体验上的进一步提升,AI语音互动广告应该还会有大的发展空间。

2019年AI图像识别也是大屏上非常值得期待的爆发点。目前,内容平台、OTT终端对于大屏AI图像识别技术水平都在与日俱增。资源方先根据用户大数据猜出他可能喜欢的商品/服务,在用户观看电视过程中通过AI图像识别,给用户推送画面中产品,然后通过品牌信息提示框,引导用户了解商品/服务详情,提示用户是否跳转至购买页面,在AI技术的辅助下,实现了大屏营销的闭环。

展望

技术赋能+家庭标签加速大屏广告掘金速度,奥维互娱将携手行业各方共建生态,推动大屏营销健康发展

奥维互娱预测,到2020年,OTT激活设备量达将2.55亿台,广告市场300亿。OTT作为主流入口的格局下,大屏广告影响力将会更上一个台阶。在这个过程中,奥维互娱作为立足于OTT大数据服务的第三方,愿意与各方协力发展,共建OTT生态,推动OTT广告价值健康有序地向前发展。

责任编辑:张晓宝