北京时间2019年2月22日,爱奇艺对外公布了了其未经审计的截至2018年12月31日第四季度和整个财年的业绩。

2018年第四季度亮点

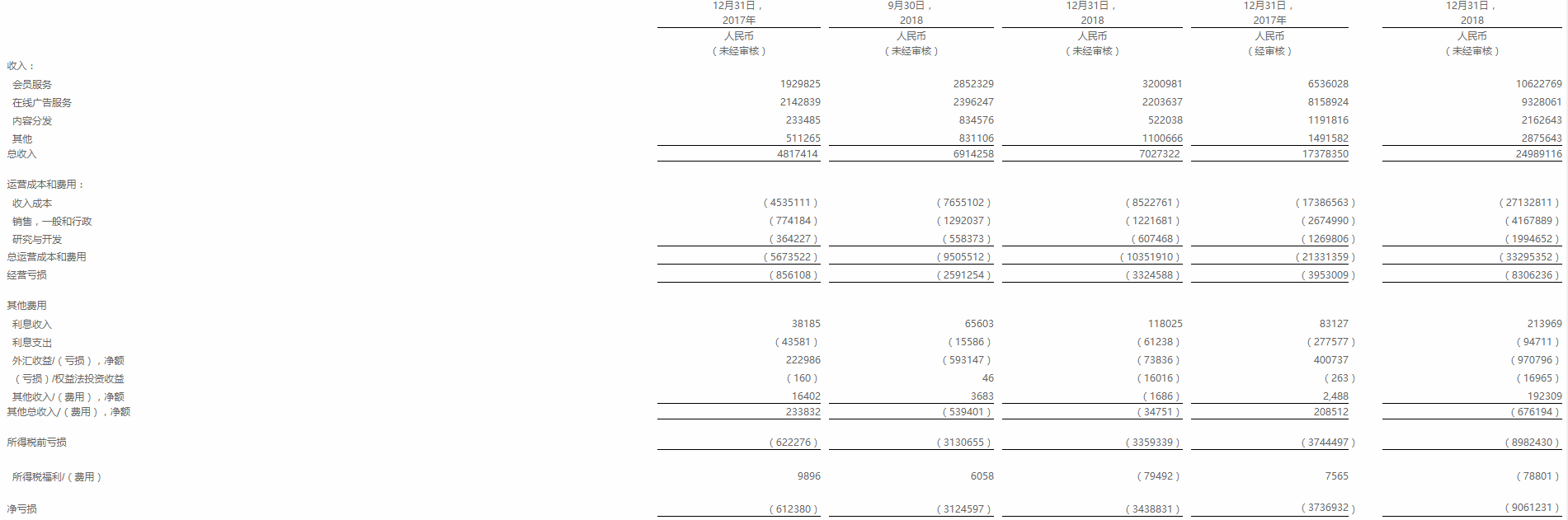

总收入为人民币70亿元(约10亿美元1),较2017年同期增长55%。经营亏损为人民币33亿元(4.835亿美元),经营亏损率为47%,而2017年同期经营亏损为人民币856.1百万元,经营亏损率为19%。归属于爱奇艺的净亏损为人民币35亿元(5.057亿美元),而2017年为人民币612.4百万元。每股ADS摊薄净亏损为人民币4.83元(0.70美元)。

截至2018年12月31日,爱奇艺订阅会员总数为8740万,其中98.5%为付费会员。相比之下,截至2017年12月31日,订阅会员总数为5080万,同比增长72%。

2018整年财报亮点

总收入为人民币250亿元(36亿美元),较2017年增长52%。经营亏损为人民币83亿元(12亿美元),经营亏损率为33%,而2017年经营亏损为人民币40亿元,经营亏损率为24%。

归属于爱奇艺的净亏损为人民币91亿元(13亿美元),而2017年归属于爱奇艺的净亏损为人民币37亿元。每股ADS摊薄净亏损为人民币17.01元(2.45美元)。

爱奇艺创始人、董事兼首席执行官龚宇博士说:“我们在四季度实现了稳健增长,并以超过8700万订阅会员的优势完成了今年的收入。随着我们进入2019年,我们有信心在会员服务的带动下实现全面增长,而会员服务已呈现持续增长势头。我们将战略重点放在生产原创优质内容上,并将继续推进我们的技术创新,培育我们的生态系统,以充分利用我们内容中的巨大IP价值。在新的一年,我们期待进一步加强我们的平台,继续让爱奇艺成为科技型娱乐巨头企业。 ”

爱奇艺首席财务官王晓东评论道:“爱奇艺在2018财年的收入增长强劲,总收入同比增长52%至人民币250亿元,会员业务继续成为推动我们增长的主要动力,同时我们进一步拓展多元化的收入来源。2018年也是我们的过渡年,因为我们投入更多资源来制作原创内容,这对我们的利润率形成了一定的压力。我们相信,对优质内容的投资依然是非常有益的,有助于更好地使公司获得长期增长。”

脚注:

[1]本公告仅为方便读者而以指定费率将某些人民币金额换算成美元。除非另有说明,否则所有人民币兑换美元的汇率均为人民币6.8755元兑1.00美元的汇率。

[2]从2018年1月1日起,爱奇艺采用了新的收入核算标准(ASC 606),该标准将增值税从收入成本重新分类为净收入。为了提高经营业绩的可比性并帮助投资者更好地了解业务表现和经营趋势,2017年净收入已用于计算收入和经营亏损率的所有百分比变化。2017年净收入被定义为扣除增值税后遗留公认会计准则下的总收入,与2018年和未来相同。

2018年第四季度财务业绩细分

总收入达到人民币70亿元(10亿美元),比2017年同期增长55%。

会员服务收入为人民币32亿元(约合4.656亿美元),较2017年同期增加76%。得益于优质内容以及各种运营的推动,订阅会员数量的强劲增长使本季度收入获得增长。

在线广告服务收入为人民币22亿元(3.250亿美元),较2017年同期增长9%。增长主要归因于品牌广告业务的增长,受内容库及相关的创新广告解决方案的推动。

内容分发收入为人民币5.22亿元(7590万美元),较2017年同期增长137%。显着增长主要归因于本季度分发的多个优质内容。

其他收入为人民币11亿元(1.601亿美元),较2017年同期增长129%。这一增长主要得益于各种垂直业务线的强劲表现以及与Skymoons的合作。

收入成本为人民币85亿元(12亿美元),比去年的43亿元增加了100%。增长主要来自于多元化的内容库投资等,内容成本更高。内容成本作为收入成本的一部分,为人民币65亿元(9.443亿美元),较2017年同期增长97%。

销售及管理费用为人民币12亿元(1.777亿美元),比2017年同期增长58%。这主要是由于渠道覆盖和内容相关促销的营销支出增加,以及更高的份额基于补偿的费用。

研发费用为人民币6.075亿元(8840万美元),较2017年同期增加67%,主要是由于人事相关的薪酬支出增加所致。

经营亏损为人民币33亿元(4.835亿美元),而2017年同期经营亏损为人民币8.561亿元。经营亏损率为47%,而2017年同期经营亏损率为19% 。

净亏损为人民币35亿元(5.057亿美元),而2017年同期净亏损为人民币612.4百万元。

截至2018年12月31日,公司拥有现金,现金等价物,限制性现金和短期投资人民币128亿元(19亿美元)。至2018年12月,结束发行总额为7.5亿美元的可转换优先票据本金总额,并在扣除折扣及佣金及提供发售开支后收到合共所得款项总额约7.362亿美元。

2018财年业绩

总收入达到人民币250亿元(36亿美元),比2017年增长52%。

会员服务收入为人民币106亿元(15亿美元),较2017年增长72%。增长主要归因于订阅会员数量的强劲增长,受优质内容的推动,特别是自制爆款内容的驱动,以及该年度的各种业务举措。

在线广告服务收入为人民币93亿元(14亿美元),较2017年增长21%。增长主要是由于高质量内容产品,特别是原创的广告业务货币化效率提高以及不断增长的用户群和参与度导致。

内容分发收入为人民币22亿元(3.145亿美元),较2017年增长92%。这一增长主要得益于年内分发的优质内容的数量和质量驱动。

其他收入为人民币29亿元(4.182亿美元),较2017年增长105%。这一增长主要得益于各种垂直业务线的强劲表现以及对于Skymoons的合作。

收入成本为人民币271亿元(39亿美元),比去年的164亿元增加了65%,这是2017年扣除增值税后的收入成本。这一增长主要是由于内容成本增加所致。我未来将继续投资建设多元化的内容库。内容成本作为收入成本的一部分,为人民币211亿元(31亿美元),较2017年增长67%。

销售,一般及管理费用为人民币42亿元(6.062亿美元),较2017年增加56%。这主要是由于渠道覆盖和内容相关促销的营销支出增加,以及更高的股权奖励支出。

研发费用为人民币20亿元(2.901亿美元),较2017年增加57%,主要是由于人事相关的薪酬支出增加所致。

经营亏损为人民币83亿元(12亿美元),而2017年经营亏损为人民币40亿元。经营亏损率为33%,而2017年经营亏损率为24%。

其他费用总额为人民币676.2百万元(9830万美元),而2017年的其他收入总额为人民币208.5百万元。

所得税前亏损为人民币90亿元(13亿美元),而2017年所得税前亏损为人民币37亿元。

所得税费用为人民币78.8百万元(1150万美元),而2017年的所得税收益为人民币760万元。

净亏损为人民币91亿元(13亿美元),而2017年的净亏损为人民币37亿元。2018年每股ADS摊薄净亏损为人民币17.01元(2.45美元)。

责任编辑:冯晓艺