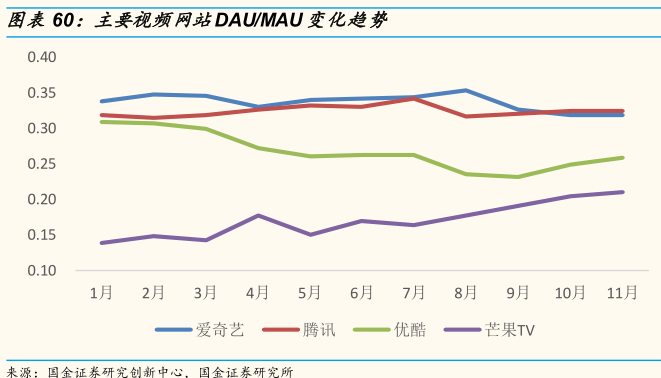

2018年视频网站竞争格局相对稳定,活跃度来看芒果TV提升显著。根据监测数据显示,四大视频网站的月活都在波动中呈现上升趋势,竞争格局趋于稳定。目前主流视频网站的付费渗透率尚不到20%,Netflix的付费渗透率超过95%,因此国内视频网站的付费渗透率还有很大的提升空间。从DAU/MAU反映的活跃度来看,芒果TV提升显著,主要是2018年湖南卫视和芒果TV推出的综艺流量增长显著,剧集方面暑期档的新版《流星花园》也成为了同档期的爆款。

2018年剧集播放量不及2017年,网络剧上升趋势显著。截至12月16日,全网排名第一的《延禧攻略》累计播放量182亿次,而2017年的《楚乔传》《三生三世十里桃花》累计播放量均超过450亿次。主要是由于2018年执行限古令、多部大剧推迟播出、题材撞车等因素导致。从结构上来看,网络剧上升趋势显著,爱奇艺定制剧《延禧攻略》实现了先网后台的播出形式,《如懿传》改为纯网剧以后也获得了播放量第三的排名。

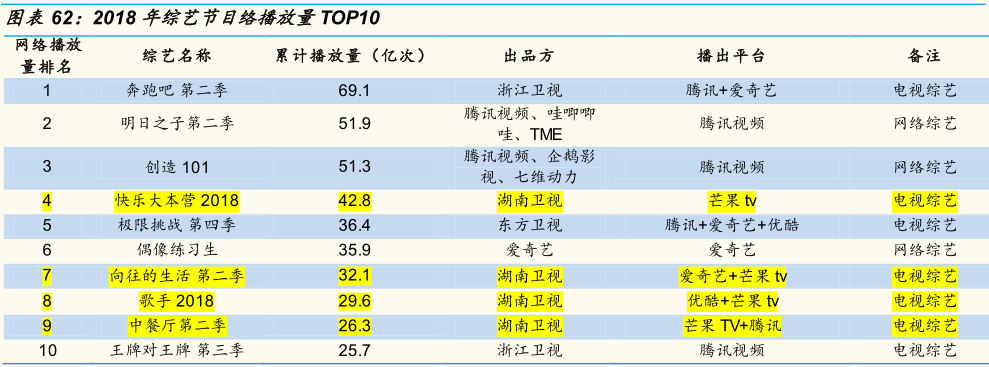

2018年头部综艺腾讯领跑,芒果TV整体市占率领先。在头部的自制综艺里,腾讯和爱奇艺优势显著,优酷的自制综艺相对比较弱。在播放量前十的综艺里,芒果TV(含湖南卫视)占据4部,前20部中占据9部,接近半壁江山。除了湖南卫视的老牌综艺以外,芒果 TV 出品的纯网综艺流量上升显著,《妻子的浪漫旅行》、《妈妈是超人第三季》、《勇敢的世界》、《我想和你唱第三季》等节目均有不俗的表现。

影视行业政策监管趋严。2018年以来广电总局和税务总局对影视行业加强了监管,主要包括几个方面: 内容监管,价值观导向控制;影视明星片酬监管;税收监管;加强对网络内容的治理力度。由于监管趋严,中小影视公司的项目播出慢、回款慢、税收补缴压力大,造成了许多影视项目开机推迟,在横店拍摄的影视项目大幅减少。预计2019年可能出现 “剧荒”,造成头部剧新一轮的涨价潮。行业会出现重大的整合,龙头公司华策影视由于现金流情况相对较好,市占率有望进一步提升。

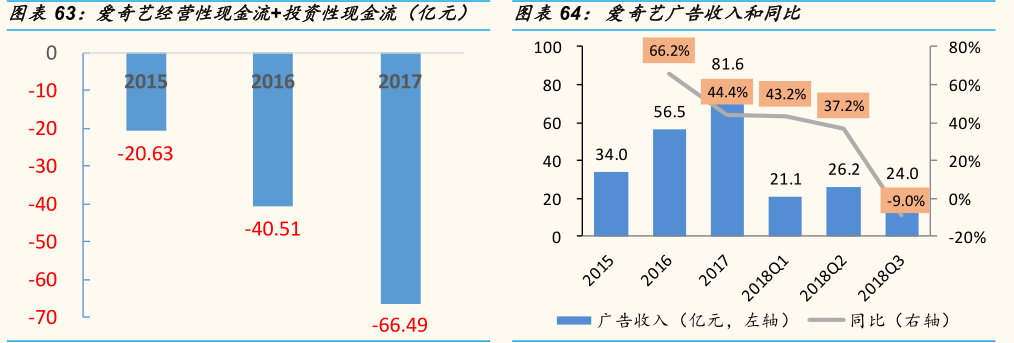

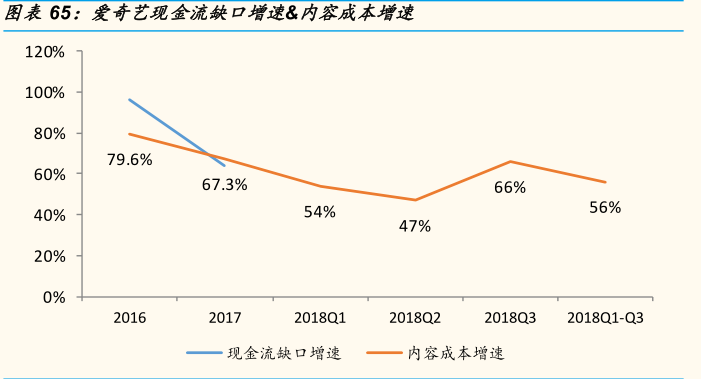

三大视频网站血战,爱奇艺可能在2019年率先出现资金危机。爱奇艺从 2015年开始,现金流缺口(经营性现金流+投资性现金流)不断扩大,2017年为负66.5亿元。过去3年半,爱奇艺累计融资389亿元,平均每年融资111亿元,远高于奈飞(过去8年平均融资10.8亿美金)。国金证券预计爱奇艺2018年的现金流缺口增速为50%,达到99.8亿元。参考Netflix的融资方式,爱奇艺发债融资的可能性比较大,如果百度支持力度不及预期,爱奇艺可能面临重大的资金危机。此外,爱奇艺的广告收入在2018年Q3首次出现同比和环比的负增长。视频网站的竞争格局可能会在2019年底发生翻天覆地的变化。

芒果TV是另辟蹊径的优质视频平台,投入少效率高。和其他综合视频网站不同,芒果TV定位年轻都市女性,做到了精细化运营,在低成本投入下实现了高速增长和盈利。2017年爱奇艺和快乐阳光成本相差近10倍(126亿元 vs 13亿元),现金流缺口相差10.6倍(66亿元 vs 6.3亿元),但是收入差距只有5.16倍,2018年前三季度进一步缩小至4.48倍。

受益于付费渗透率提升的红利,互联网视频业务处于高速发展期。芒果2018年前三季度广告收入增长127.61%,会员收入增长128.82%,付费会员增至819万,付费渗透率进一步提升。互联网视频的毛利率也从17年的-1.1%提升至18H1的23.2%。

在消费需求不足、监管继续趋严的情况下,未来5年的互联网与传媒行业将呈现“头部集中”的格局:虽然流量价格下降似乎让中小厂商松了一口气,但是它们的抗风险能力更弱、对监管的理解不可能很深入。以腾讯、阿里为代表的互联网巨头将以战略投资、并购、扶持新业务等方式,加强对整个行业的控制。2019 年,受益的上市公司分为两类:第一是“腾讯系”“阿里系”的核心成员;第二是在细分行业具备特色和用户黏性的垂直平台或内容公司。与过去几年一样,这仍将是大浪淘沙的一年。

责任编辑:张晓宝