昨日,沪深两市股指低开高走,全天基本维持着小幅震荡的走势,尾盘股指略有上翘,全天成交量仍然低迷,沪市成交额不足900亿元,这是月内的第三次成交地量水平。值得一提的是,5G板块盘中集体爆发,涨幅达2.89%,位居所有板块涨幅榜首位,其强势表现吸引场内主流资金的追捧。

个股方面,超讯通信、贝通信、飞荣达、春兴精工、天奥电子、泰永长征、南京熊猫、东方通信等8只个股昨日集体涨停,包括中光防雷(8.30%)、万马科技(8.24%)、中通国脉(7.88%)、中石科技(6.70%)、麦捷科技(6.54%)、新雷能(6.50%)和天孚通信(6.41%)等在内的19只个股涨幅也均逾5%。

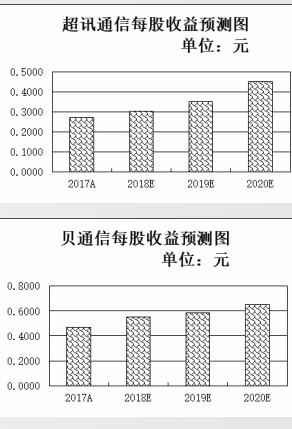

资金流向方面,昨日板块整体呈现大单资金净流入态势,合计大单资金净流入达17.78亿元。其中,大单资金净流入超过1000万元的个股共有33只,中兴通讯、贝通信、烽火通信等3只个股大单资金净流入均达到1亿元以上,分别达到56457.68万元、14988.10万元、14189.36万元,光迅科技(7621.84万元)、中通国脉(6289.97万元)、东方通信(6108.25万元)、春兴精工(5969.81万元)、中天科技(5141.30万元)和吴通控股(5091.63万元)等个股当日也均受到5000万元以上大单资金抢筹,另外,包括天奥电子、南京熊猫、亨通光电、立讯精密、鹏鼎控股、麦捷科技、兴森科技等在内的24只个股昨日大单资金净流入也均在1000万元以上。

消息面上,日前举行的中央经济工作会议提出,加快5G商用步伐,加强人工智能、工业互联网、物联网等新型基础设施建设。对此,中信建投证券认为,通信是TMT行业基础设施,加快5G商用对于拉动科技创新,驱动经济转型升级至关重要,人工智能、工业互联网、物联网的发展需以新一代通信技术即5G为前提, 通信行业是一个偏周期性的投资驱动的行业,它和运营商资本开支包括互联网企业的资本开支相关度比较高。目前来看,全球电信运营商的资本开支已经回暖,移动网投资支出更是显著增长。

光大证券则认为,政策层面,两部委提出信息消费三年计划,加快5G标准研究、技术试验,确保2020年启动5G商用。三大运营商选定试点城市进行5G组网,2018年处于三阶段试验期,2019年进入预商用阶段,2020年规模商用。5G确定性趋势,看好主设备、光模块及天线等细分领域机会。事实上,5G板块上市公司业绩表现同样亮丽,截至目前,已有57家5G类上市公司披露了2018年年报业绩预告,业绩预喜公司家数达38家,占比近七成。其中,三维通信(428.82%)、北讯集团(236.64%)、东山精密(128.05%)和世嘉科技(100.00%)等4家公司均预计2018年全年净利润同比翻番,日海智能、中恒电气、盛路通信、奥士康、中新赛克、通富微电、英维克、鹏鼎控股、立讯精密、京泉华等公司2018年全年净利润均有望同比增长达到或超过50%。

从年报预告净利润上限来看,上述38家业绩预喜公司中,有25家公司2018年全年净利润上限均有望达到1亿元以上,鹏鼎控股、立讯精密、合力泰、东山精密等4家公司2018年年报盈利上限均有望在10亿元以上,分别为28.62亿元、26.20亿元、16.50亿元和12.00亿元,通鼎互联(7.74亿元)、北讯集团(7.33亿元)、深南电路(6.27亿元)、顺络电子(5.12亿元)、紫光国微(4.20亿元)和光迅科技(4.01亿元)等公司2018年年报盈利上限也均有望达到4亿元以上,另外,包括奥士康、和而泰、三维通信、国脉科技、兴森科技、中新赛克等在内的15家公司预计2018年全年净利润上限均在1亿元以上,彰显出具有较高的盈利能力。

对于板块的后市投资逻辑,市场人士普遍认为,5G作为信息基础建设重点,直接投资规模较大,将推动产业链需求,高端器件国产替代空间广阔。从产业链来看,5G投资规模有望达1.2万亿元,其中,主设备为5G投资占比最大环节,国内主设备商在第三阶段技术试验表现优异,未来将成为国内5G建设主力军,重点推荐:中兴通讯、烽火通信。高速率光模块需求量将显著增长,拥有核心技术壁垒的龙头企业业绩增长前景更明朗,推荐:光迅科技、中际旭创、新易盛、博创科技、天孚通信等。5G基站数量提升,同时MassiveMIMO技术应用、天馈一体化和天线有源化推动提升单天线价值量,推荐:通宇通讯。