根据群智咨询(Sigmaintell)统计资料显示,今年全球LCD TV面板的出货数量将达到2.82亿台,年增7.4%,出货数量创历年来的新高;但因价格快速下行使得面板厂处于获利的边缘,面板厂商经营面临严峻挑战;群智咨询预估,明年初,LCD TV面板价格步入历史低位,厂商深受亏损困扰。

群智咨询指出,今年全球电视面板产业经历大起大落的清况,未来较长一段时间内LCD面板产业将面临着产能快速增长,此外因面板价格波动、需求增速放缓所将会对经营产生不小的挑战。

群智咨询强调,核心方向是提升成本竞争力并推动产品结构升级及技术革新作为重点,实际上,近几年来TV市场技术革新相对缓慢,明年TV市场的技术依然秉承以画质和外观为主轴,呈多元化发展的趋势;届时4K成为标配,8K将迎来起步,且未来有望搭上5G技术普及的列车实现飞跃增长;OLED电视面板呈现多样化发展趋势, OLED电视也将加速增长,量子点、无边框及大尺寸产品也将迎来高速增长。

群智咨询认为,明年65吋及以上的大尺寸面板将加速增长,主要有3个原因,首先,G10.5代线产能的逐步释放,对于65吋及以上大尺寸面板供应形成有效的保障,明年随着BOE的全球首条G10.5满产稼动,同时CSOT和Sharp的G10.5都将陆续量产,这将带动65吋及以上超大尺寸的产能供应同比增长50%以上。

随着大尺寸面板价格的下降,大尺寸电视在终端市场的销售价格会迎来大幅的调整,且逐步进入消费者可接受的价格范围之内,这可刺激销售的一定增长;另外,以IWB为代表的商显等终端应用的快速成长,带动了大尺寸特别是65吋+超大尺寸市场需求稳步增长。

根据群智咨询预测资料显示,明年65吋面板出货数量达到1900万台,年增29%,在全球TV面板市场占比7%。65吋以上的超大尺寸需求将达到670万台,年增31%,市占率提升到2.5%,65吋及以上大尺寸的比重将接近10%。

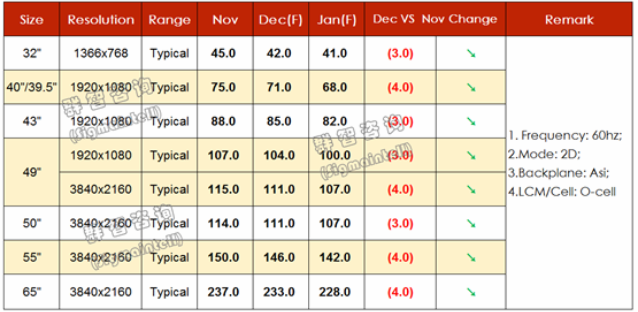

此外根据12月TV面板价格风向标:

临近年末,品牌厂商控制库存,需求减弱,加之面板厂产能持续释放,整体供需关系加剧失衡,全球LCD TV面板价格继续下降。受面板厂产能向大尺寸倾斜的影响,1月份小尺寸面板价格降幅收窄,大尺寸维持跌幅。各尺寸价格表现分析如下:

1、32",供应面持续下调,12月价格跌幅3美金,预计1月价格跌幅进一步收窄。

2、39.5"~43",需求回落,12月40"~43"价格下跌4美金, 预计1月降幅持平。

3、49"~50"方面,整体供应宽松,预计12月份和1月份的价格维持约3~4美金的降幅。

4、55",供应增加,价格维持约4美金降幅。

5、大尺寸方面,供应面持续增量,65"价格12月价格下降4美金,预计1月跌幅将略有扩大。

责任编辑:冯晓艺