芒果超媒前身快乐购,从事媒体零售业务。近年来由于互联网电商的崛起对电视购物行业造成冲击,2018年上半年公司通过发行股份购买资产的方式收购了快乐阳光、芒果娱乐、天娱传媒、芒果影视、芒果互娱五家公司。优质资产的注入使得芒果超媒的业务实现了从影视剧、综艺的制作发行播放以及艺人经纪的全产业链覆盖。

芒果超媒情况简介

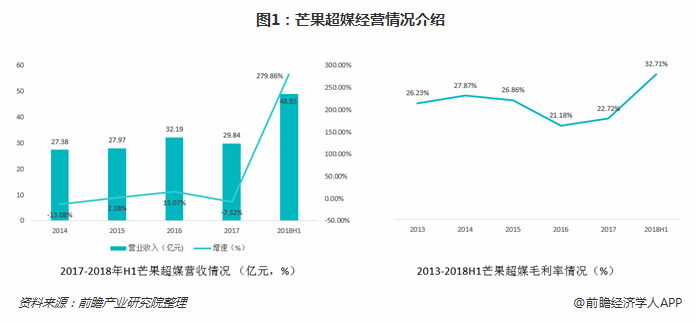

2014-2017年,芒果超媒的营业收入大致在30亿元左右徘徊,至2018上半年公司的营业收入迅速增至48.85亿元,同比上年同期大幅增长279.86%。从毛利率的角度看,2013年,公司毛利率仅为26.23%,至2018上半年,毛利率涨至32.71%。

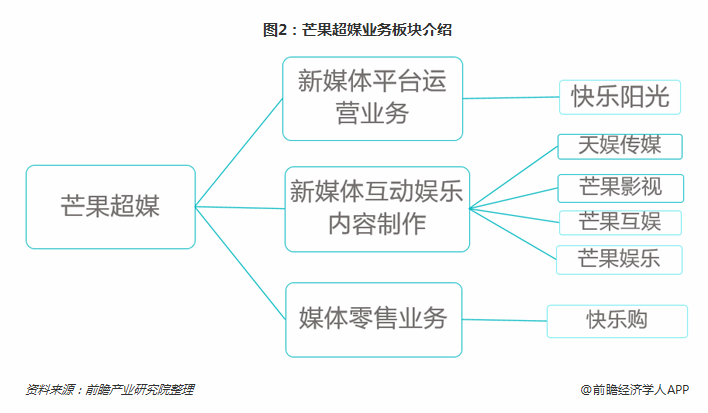

从公司的产业结构来看,2018年公司通过发行股份购买资产的方式收购5家公司(快乐阳光、芒果互娱、天娱传媒、芒果影视、芒果娱乐)100%的股权,形成了完整的新媒体产业链布局。目前公司主要包括新媒体平台运营、新媒体互动娱乐内容制造及媒体零售业务三大业务板块。其中新媒体平台运营由子公司快乐阳光负责,主要包括互联网视频业务和运营商业务;新媒体互动娱乐内容制作由另外4家并购标的公司负责,包括影视剧、综艺节目及游戏等内容的制作和运营;媒体零售业务则是快乐购原有电商购物业务的延伸。

新媒体平台运营业务:芒果TV发展势头强劲

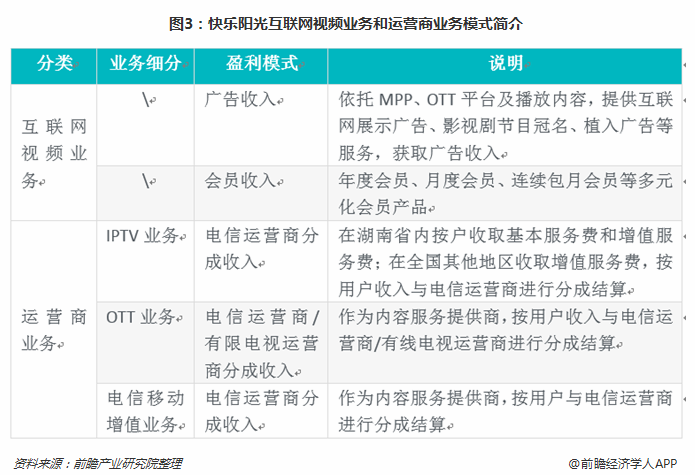

新媒体平台运营业务新媒体平台运营业务由子公司快乐阳光负责经营,主要包括互联网视频业务和运营商业务。互联网视频业务主要通过自主研发及运营的芒果TV互联网视频平台开展,面向全国及海外都市、年轻用户群体,构建包括软硬件、内容、营销、用户在内的产品体系和“一云多屏”平台,提供湖南卫视综艺节目点播服务,并同步推送热门电视剧、电影、综艺节目、动漫、音乐等内容以及部分电视台、网络同步直播节目。运营商业务为向合作的IPTV和OTT平台提供综合内容服务及增值应用服务,在平台上设立“芒果TV”专区,提供综艺、影视、少儿等内容的直播、回看、点播等服务矩阵。

快乐阳光旗下的芒果TV定位年轻女性的细分群体,以一线综艺和青春偶像剧作为主打,围绕“芒果独播+优质精选+精品自制”策略深耕头部内容产品矩阵化建设。目前,芒果TV在互联网视频行业内处于第二梯队,而第一梯队是拥有互联网巨头基因的爱奇艺、腾讯视频、优酷。BAT强大的资本助推视频网站形成三足鼎立的竞争态势,但激烈的竞争背景下是三家头部视频网站陷入了盈利陷阱。

从月活跃用户的角度看,第一梯队的三大视频网站遥遥领先于第二梯队。2018年6月,爱奇艺、腾讯视频、优酷月活量分别为52729.5万、50371.4万、49329万;第二梯队的芒果TV、哔哩哔哩月活量分别为9557.6万、7362.6万。从投入产出比来看,芒果TV则优于头部几家网站。我们以单MAU成本及单付费用户成本衡量内容的投入产出比,2017年芒果TV的两项数值均低于爱奇艺,意味着芒果TV能以更低的成本撬动用户规模。得益于高效的投入产出比,芒果TV运营主体快乐阳光2017年实现4.89亿净利润。

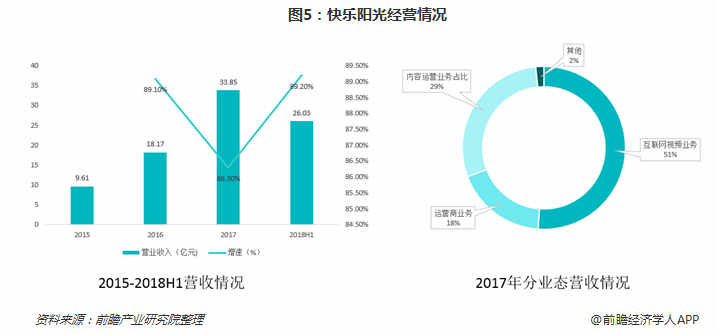

从财务指标来看,快乐阳光营收增长迅速,收入结构呈多样化特征,互联网视频业务仍占主导。从总营收来看,2017年快乐阳光总收入33.85亿元,同比增长86.3%,18H1总收入26.03亿元,同比增长89.2%,近年来营收增速均超过85%,增长非常迅速。从收入结构来看,快乐阳光收入呈现多样化特征。2017年互联网视频业务收入仍占主导,但占比呈下降趋势。2015年的互联网视频业务占比为70.1%,至2017年下降至51%。相反,近年来公司运营商业务也由2015年的16.7%提升至2017年的18%。多元化收入结构拓宽了公司的营收渠道,推动了公司营收快速增长。

新媒体互动娱乐内容制造业务:内容制作能力显著

新媒体互动娱乐内容制作新媒体互动娱乐内容制作包括影视剧、综艺节目及游戏等内容的制作和运营。在影视剧及综艺节目制作方面,形成储备项目、编创、发行、宣传、版权、技术、财务、艺人等职能完整的运营能力;拥有专业的影视剧制作、宣传策划团队及完善的发行渠道、完备的技术设备、成熟的拍摄基地,自主或联合制作完成各类题材影视剧,围绕IP进行内容全产业开发。游戏业务则涉及游戏IP合作、研发、发行等环节,产品涵盖移动单机游戏、移动网络游戏、网页游戏等。

——影视剧、综艺节目业务

1、天娱传媒

天娱传媒是湖南台旗下大型娱乐公司,以打造青春偶像为核心发展方向,并拓展至影视及综艺节目产业。天娱传媒艺人经纪业务优势在于培养打造新人并长期运营,目前已形成层次丰富的艺人梯队,业务涵盖艺人挖掘培养和规划运作、艺人音乐及大型活动、商业演出、影视表演、商务运营等多个领域。

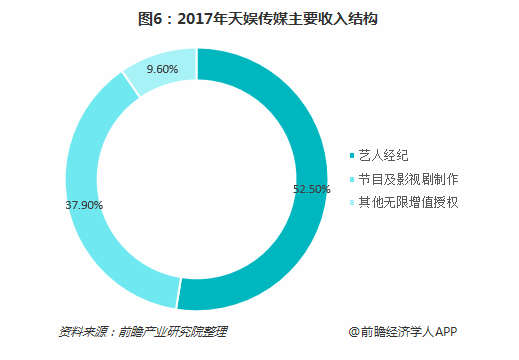

2017年天娱传媒在艺人经纪业务上的营业收入为2.57亿元,占总收入的52.5%;节目及影视剧制作业务的营业收入为1.86亿元,占比达37.9%;其他无限增值授权业务收入为4691万元,占比达9.6%。

2、芒果影视

芒果影视主营影视业务中的电视剧业务,为湖南台的影视剧生产主力军。目前,芒果影视专注于打造精品青春剧,已制作了《宫》《爱的妇产科》《旋风少女》等一系列引领市场风潮的经典影视作品。同时,芒果影视也试水艺人经纪业务领域,目前主要以培养年轻青春的早期艺人为主。

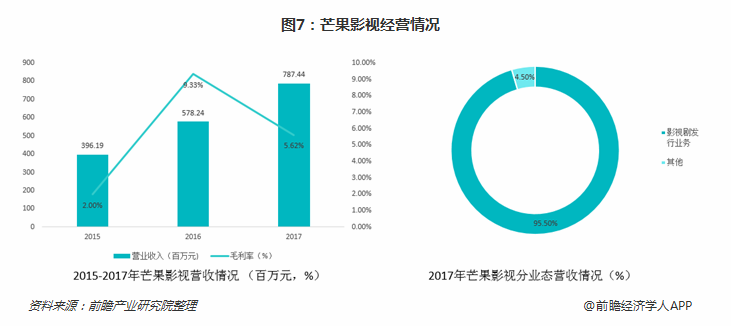

从财务数据上来看,近几年来公司营业收入呈逐渐上升的趋势,而毛利率波动幅度较大。2017年,公司营业收入为7.87亿元,毛利率为5.62%;其中2017年95.5%的收入来自于影视剧相关业务,其营业收入为7.52亿元。

3、芒果娱乐

芒果娱乐是湖南台旗下专业的全媒体娱乐内容制作公司,通过多部优秀综艺节目、电视剧、电影作品的卓越成绩,在业内获得良好口碑和市场影响力。公司主营业务包括电视剧业务、综艺节目业务和艺人经纪业务,为各大视频网站及卫视频道提供内容产品。

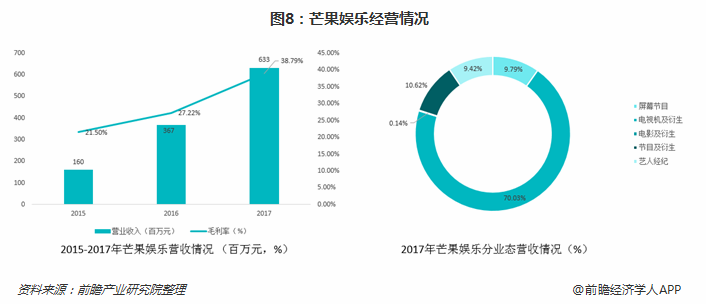

从财务数据来看,2015-2017年,芒果娱乐的营业收入和毛利率均呈逐渐上升的趋势。2017年,芒果娱乐的营业收入达6.33亿元,毛利率达38.79%。此外从公司的各项业务营收状况来看,广告代理业务比重逐渐降低,电视剧、节目和艺人经纪三大业务都在快速增长,其中电视剧及衍生品业务不仅增长十分迅速,还是公司收入的主要贡献方。2017年电视剧及衍生、节目及衍生、艺人经纪、屏幕节目占比分别达到70.03%、10.62%、9.42%、9.79%。

——互联网游戏业务

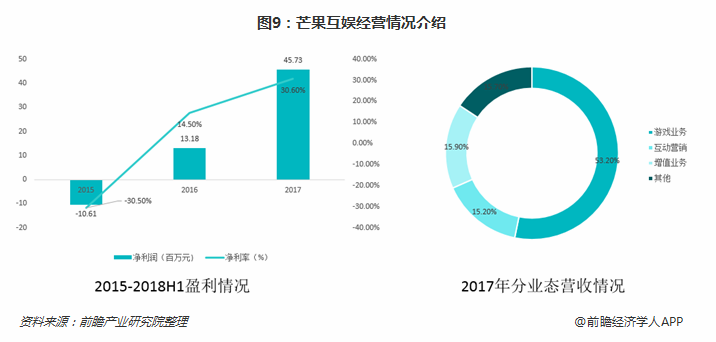

芒果互娱是湖南台旗下从事移动互联网游戏相关业务的综合性平台,主营游戏业务,包括游戏IP合作、游戏研发和游戏发行,产品涵盖移动单机游戏、移动网络游戏、网页游戏等。芒果互娱背靠湖南台,游戏IP储量丰富,并且可以凭借优秀的团队与技术不断提升其IP资源孵化能力和外部资源获取能力,结合广电宣传优势,发展“影游联动”游戏产品。

从财务数据上来看,2017年公司净利润、净利率涨幅明显,盈利能力持续改善,游戏业务毛利率高。从盈利能力来看,2016年实现扭亏为盈,2017净利润4573万元,同比大幅增30.6%;净利率则从2016年的14.5%增长到2017年的30.6%,大幅提升16.1个百分点。分业态来看,2017年公司游戏业务仍然是大头,营业收入达7948.6万元,其营收占比达53.20%。

——媒体零售业务:传统零售业务显颓势,积极布局新业务

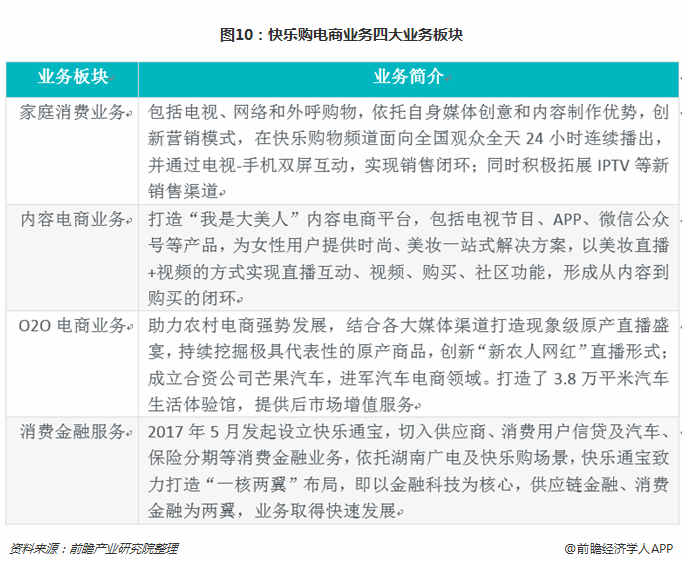

芒果超媒的媒体零售业务是由快乐购原有电商购物业务的延伸。快乐购,成立于2005年,最初定位于电子商务,主要通过多元化的营销模式,利用公司搭建的集电视、网络、外呼等业务为一体的虚拟平台完成商品的销售,经营范围涵盖家庭百货,是国内电视购物第一股。随着移动互联网时代消费习惯的变迁,公司在传统媒体零售业务的基础上,开始对内容电商、数据营销、消费金融等新业务进行积极布局,资产注入之前公司共包含四大业务板块,分别是家庭消费业务、内容电商业务、O2O电商业务以及消费金融服务。

近几年来,公司主业经营业务呈现阶段性波动,这主要系电商购物行业竞争加剧及用户消费习惯的改变的影响。2017年,公司实现营业收入29.84亿,过去三年复合增速3.3%。

分业务来看,电视通路销售受冲击较大,收入规模有所降低,2017年实现销售收入10.2亿,同比下降18.4%,营收占比从14年的67%降至17年的34%;网络通路销售收入规模保持增长,2017年实现收入3.8亿,占比达13%;外呼通路销售收入规模近年略微降低,2017年实现收入3.6亿,占比降至12%;在传统业务之外的O2O电商业务和内容运营、消费金融等其他业务则逐渐起势,实现收入占比提升,其中O2O业务2017年收入规模2.8亿,营收占比9%;其他业务2017年实现收入9.4亿,营收占比逐渐提升至31%。

综上所述,近几年来,公司致通过重大资产重组实现公司主营业务的优化转型,芒果生态圈全媒体产业链协同效应也得以充分发挥。从协同效应上来讲,快乐阳光、天娱传媒和芒果影视的协同效应最强,这些公司共同组成了视频平台闭环生态链,成为了芒果TV独特的竞争优势。