8月24日,《2018年度OTT行业发展趋势分析报告》(以下简称《报告》)发布。数据显示,2017年中国OTT终端保有量为2.65亿台,同比增长24.4%;激活数量1.68亿台,同比增长30%。随着OTT终端激活数量上涨,传统数字电视缴费用户下滑,OTT用户激活数量将在2019年超越数字电视缴费数量,迎来实质性的进展,进入行业发展快车道。

资料显示,在互联网广告领域,2017年第一季度,智能电视广告占比为6%,远不如PC视频广告的25%;而到了2018年第一季度,智能电视广告占比已经达到19.1%,超越了PC视频广告的17.1%。智能电视广告投放以超过200%的开挂增速,明显快于移动和PC端。

据了解,相较于传统电视用户,智能电视用户年龄构成更加年轻化,而且消费能力更高,对广告收视的贡献大。《报告》显示,智能电视的用户结构与Pad视频用户结构类似,大学及以上学历所占比重超60%,企事业单位管理人员所占比重超35%,家庭月收入在15000元以上的占比超过40%。

智能电视用户对于房产和轿车的消费实力和潜在需求都显著高于传统电视;对于休闲娱乐、护肤化妆、奢侈品信息更关注更敏感;智能电视用户对于未来有更强的规划能力和行动,有阅读、参加培训的意愿,有购买商业保险、理财投资计划,对于相关的信息和服务也保持开放的心态,接受度和转化率相比传统电视用户更高。

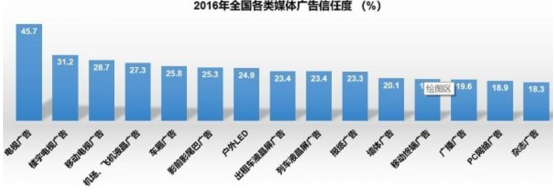

不仅如此,当前OTT广告价值被严重低估, OTT终端日活规模相当于有线电视日活规模的10%,但广告收入仅为其3%。OTT电视广告信任度不仅相较于PC和移动端更高,而且品商转化率更高,还能实现数据化运营,广告主可以针对受众观看内容偏好实现定向投放和互动沟通。

此外,从人群画像的信息中可以看出,OTT大屏领域的高端用户回归为其奠定了提升广告运营规模的前提。未来在互联网广告领域,OTT大屏将和移动端两强相争。OTT用户阶层更高,覆盖人群以家庭为单位,移动端用户更多样,覆盖更广但性价比相对较低。

《报告》显示,预计到2020年,OTT大屏终端保有量将超过4亿台;智能电视到达率将逐步攀升到70%,传统电视到达率逐步下降到50%以下。同时,2018年中国将有近2.29亿人通过付费订阅流媒体服务收看视频,未来几年订阅OTT内容的用户数量将稳步增长。预计2020年,大屏付费用户规模将达5000万,总收入达50亿元。

未来三年OTT广告业将处于高速发展阶段。预计2020年,OTT广告市场规模将达160亿元。针对OTT广告目标受众进行组合投放、定向投放、策略投放和精准投放,成为OTT电视系统运营重点。

责任编辑:张晓宝

为您推荐

快播大屏幕评测报告

快播大屏幕这几日,智能电视全业务产业链群里面对快播大屏幕的讨论很多,虽说半个月前就拿到并开始评测这款产品,但仍然有些问题不甚求解。为此前几日专门拜访了快播科技的总裁及产品总监。在产品形态、使用场景,产品内涵及外延几个方面做了一些讨论。快播大屏幕的硬件配置基于CORTEXA9单核CPU,一颗MALI400GPU,512MDDR,4GFLASH,需要通过MICROUSB接口外接供电。系统版本为ANDROID2.3。据介绍大屏幕内置了快播自主的播放和文件传输协议(Q