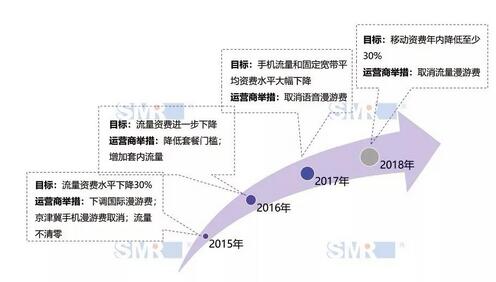

自2015年起,提速降费已迈入第四个年头,运营商在这几年为响应降费号召采取了不少行动。其中,比较让人印象深刻的举措有“流量不清零”(2015年)、“取消语音漫游费”(2017年)以及近期开展的取消流量漫游费。这些举措不仅是为响应国家政策,更是运营商在业务发展推动下的顺势而为。

上图为 运营商提速降费中关于移动资费的调整历程

释疑:“降费”不一定降低运营商收入

众所周知,一项技术发展成熟或一个市场进入充分竞争阶段后,主要产品价格势必会下降。就通信领域而言,通信业务的语音或流量资费便是其主要的降费主体。所以,运营商最担忧的是因此产生收入下滑,然而这样的担忧真有必要吗?

我们统计了这些年运营商用户ARPU变化后,发现降费非但不会降低用户收入,反而因为促进了用户业务量使用,使得用户ARPU得到了稳定。

上图为 运营商用户ARPU走势

如图2显示,在2015年开始提出提速降费后,中国移动的用户ARPU一度出现明显下滑,之后三年恢复成稳定提升状态。而对于中国电信和中国联通来说,提速降费对于用户ARPU的负面影响并未出现,连续四年以来用户ARPU都在稳定提升。其原因很大程度在于以价换量,因为资费下调会刺激业务量提升,所以资费下调所导致的收入下滑部分最后又因为业务量提升而补了回来。

以中国移动为例,自2015年以来移动流量单价年度降幅分别高达51%、44%和43%,但因为用户流量的总量处于快速增长中(年度增幅分别高达144%、128%和121%),因此流量收入也在逐年提升(年度增幅分别高达20%、30%和25%),即使这中间流量与收入出现的剪刀差愈加明显,但最终使得总体通信服务收入稳中有升,这就是一个好结果。

所以,此次取消流量漫游费预计对于运营商在收入方面的负面影响也会很小,甚至不会出现。

上图为 中国移动历年流量与收入、单价走势图

挑战:多省混战一触即发 流动用户红利消失

虽然最终结果很好,但在降费过程中运营商依然会有“阵痛”。

例如本次取消流量漫游费开始后,就要求运营商做好对内部庞大而繁冗的系统和产品资费体系的更新升级以及改变省际之间的结算规则等工作。更重要的是,运营商如今将面对区域市场壁垒瓦解后的新市场竞争,这份挑战自然更加艰难,主要表现在两个方面:

其一,运营商的产品省际区域壁垒消失后,同一个运营商的各省分公司之间如何避免出现相互竞争抢夺用户的现象。目前三家运营商的运营模式都是采用“集团总部-省分公司-地市分公司”的层级结构,各家分公司都有自己的市场范围。而集团总部对于各省分公司的考核指标都会相互对比,某一家的用户量变大了或KPI达标了,必然给另一家带来压力。如果变成了哪个省推出的产品更加有竞争力,用户便可以自由地选择使用哪个省的产品,那么这会让一家运营商既要面临来自同省份对手的竞争压力,又要提防其他省份的兄弟公司来抢用户,这种“腹背受敌”的局面并不利于一家运营商的健康发展。

其二,过去因流动人口产生的新增红利将不复存在,运营商在新增市场上的挖掘空间将进一步缩小,亟需寻找到新的替代空间。站在用户角度而言,以往到了一个新的城市需要新办一张本地卡,现在语音和流量漫游费都取消之后就不再需要了,但对于运营商而言,则是少了一次新增营销的机会,这对于流动人口较大的一线城市运营商而言感受尤其明显。往年每逢节后或高校开学的新人口涌入节点,都是运营商的一次新增营销高峰。现在失去了这个黄金窗口期后,若无其他机会弥补上,对任何一家运营商来说都是一笔不小的损失。

应对:转变思路 重视保有

面对以上挑战,运营商要做的工作很多。对运营商高层而言,如何优化集团总部与省分公司之间、省分公司与省分公司之间的关系十分重要,除了组织架构的调整与内部各种系统的优化外,还要对可能出现的内部竞争问题推出相应规范制度,这些都需要时间去完善。而对于省分公司或者其他地市分公司来说,当前最纠结的依然是新老用户的取舍问题。

取消流量漫游费之后,未来的携号转网等一系列新挑战或将让用户抢夺变得更加激烈。在这种情况下,运营商若还像以前将考核指标都压在新增市场上,这种混战带来的压力可想而知。因此,运营商更应该注重保有老用户,唯有后方阵营稳定,用户忠诚度提高,才不会出现“一进一出”导致浪费资源的情况。毕竟,重视老用户与做好用户经营才是运营商的长久发展之道。