另外,如果结合一季度的经营数据进行对比就会发现,二季度以来,在移动通信领域,中国电信不断发力,进一步拉开了与中国移动和中国联通的距离。长期以来,稳扎稳打的中国电信不断聚力,现在终于爆发并给通信行业带来了近乎颠覆性的竞争认知、实践和结果。

即便是通过混改加挂了BATJ等互联网大佬的中国联通,也被中国电信抢了风头。在移动通信领域,已经起飞的中国电信离行业老二还有多远?

一、用户增量持续保持高位,中国电信即将全面超越中国联通

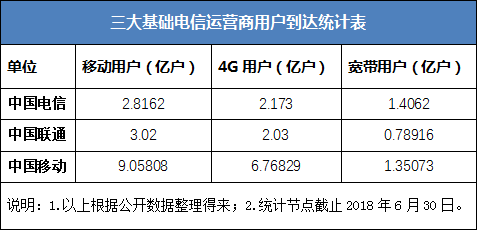

在移动通信领域中国电信是绝对的后来者,而且长期以来,无论是用户规模还是份额都是最小的。然而从去年开始的不限量竞争,中国电信抓住了机会,实现了用户和营收的高位稳定增长。特别是今年上半年以来,经营数据显示,中国电信的用户净增绝对值远超中国移动和中国联通。相关数据详见下表。

汇总统计数据还显示,今年1-6月份,无论是移动用户还是4G用户净增,除2月份的移动用户净增不足500万户外,其他月份中国电信长期保持在500万户以上的增长高位。半年下来,中国电信4G增量用户分别比中国移动和中国联通多800万户和700万户;移动用户净增分别比中国移动和中国联通多1300万户和1381万户。另外,到2018年6月份末,达到移动用户数中国联通仅比中国电信多2038万户。

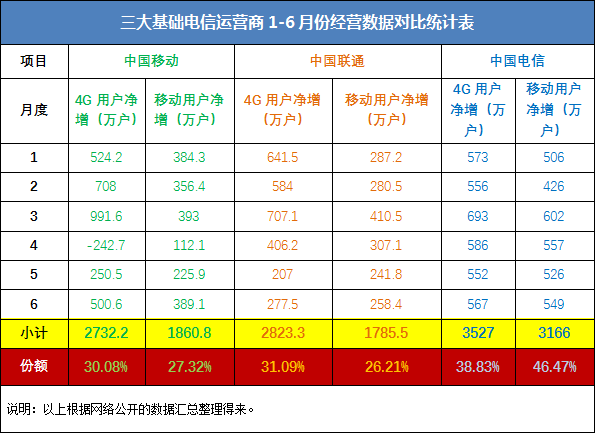

现在我们在回过头审视一下,一季度的三大基础电信运营商用户净增情况。网络公开的相关数据显示,在移动通信领域,彼时中国电信与中国移动和中国联通的用户净增数量相差无几。相关数据详见下表。

这也就是说,二季度中国电信进一步拉开了与中国移动和中国联通的距离。或者也可以说,中国移动和中国联通相对增长乏力。这种结果反映到生产经营过程中,必然是营销政策不到位,渠道掌控不得力。特别是在当前的不限量套餐竞争中,包括混改后的中国联通,没能很好地赢得用户信赖,甚至是各种层出不穷的王卡,并没有真正赢得市场青睐,当然也可能是洗刷存量用户占比较高,没能更好地获得新用户。

如此一来,在移动通信领域,中国电信很快将超过中国联通。如果按照目前的用户增长熟读,预判个全面超越的时间,那么我们逻辑推测最快将在今年年底,或者最迟到明年一季度末。留给中国联通的时间真的不多了。

二、增量收入绝对值行业最高,中国电信进一步巩固老二位置

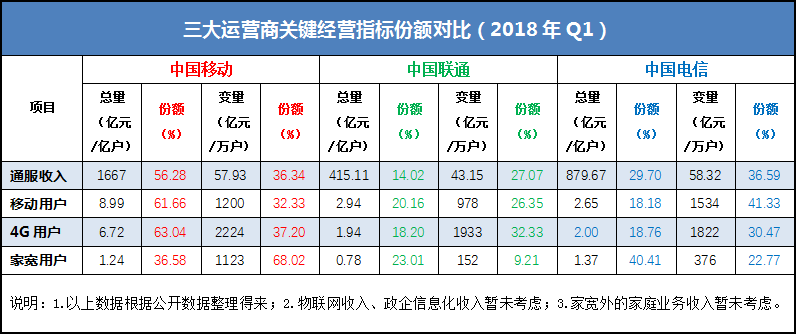

统计数据已经显示,中国电信的用户增量绝对值远超中国移动和中国联通。反映到营收上,一季度的数据显示,相关数据详见上述第三个图表,中国电信增量收入绝对值已经超过中国移动成为行业最高。三大运营商都没有分月公布营收,也没有整体公布二季度或者上半年的营收情况。因此,我们无法准确判断二季度或者上半年整体增量收入归属情况。

但是一般来说,增量用户较多者,增量收入同样增长较多。所以,从这个角度,我们逻辑推测,二季度中国电信的增量收入仍然是最多的。这样以来,2018年上半年,中国电信营收增量绝对值是全行业最高的。当然,这样的逻辑推测有待运营商公布相关营收数据来证实。

包括中国电信在内的三大运营商都没有公布细分领域的营收数据。因此,我们无法判断中国电信的增量营收反映到利润上,在经营成果上到底给企业提供了多大贡献。一般来说,营收增长了,利润也要有相应幅度的增长,否则就成了赔本赚吆喝,或者说增量的用户不但没有企业带来利润,还成为了企业发展的负担。

因为没有具体数据,对此我们不做任何判断。只是在这里提醒监管层和行业从业者,行业的健康发展继需要增量用户和增量营收,更需要增量的利润。而且利润才是企业生产和生存的目标。当然了这些都不一定能影响决策者的最终决策。

三、面对快速崛起的中国电信,混改后的中国联通需要深刻反思

中国电信的此番快速崛起给通信业竞争带来了非常多认知和启示。我认为最大的莫过于对中国联通的启示。混改后的中国联通确实改变了长期的衰减趋势,并且逐步向好。特别是2017年率先推出了引领行业发展的以腾讯王卡为代表的互联网定向不限量套餐,既加速了行业竞争步伐和管道化趋势,吸引用户眼球,而且也收割了大量年轻用户的流量。

然而,从现在的经营成果看,腾讯王卡洗刷自己存量用户的占比应该不低。因为数据显示,中国电信和中国移动的月均增量用户均远超中国联通。我们现在无法定论中国联通是不是“起了个大早,赶了个晚集”。至少这样的警示,应该得到中国联通的重视,并进行反思。否则,现在的这种趋势持续下去,网络上传说的未来5G只发两个牌照,中国联通和中国电信合并的预期和可能性将持续升温。

如果今年今年底或者明年一季度末,中国电信的移动通信用户也超过了中国联通,那么这是继家宽用户规模被中国移动超过后,中国联通可以说已经全面沦落为行业老三。这样以来中国联通混改前的各种强劲增长的预期并没有出现,甚至或许即将落空。当然也或许是大家对混改的奢望过高,或者给中国联通的时间太短。因此,混改到底是推进中国联通改革发展的强心剂还是手术刀,或许还需要进一步的观察。

中国联通混改的“混”完成即将一周年,“改”的雷声也着实响了很久,雨水是不是也快下了呢?当然“冰冻三尺非一日之寒”,我们需要给中国联通更多的时间和耐心。另外,中国联通对类似百度李老板出走中国联通董事会,腾讯、百度和苏宁等参与混改的互联网大佬拥抱中国移动和中国电信的事例也应该有所思考。

我们看到的事实就是这些,反应出来的形势就是这么个形势,我们既不吹捧中国电信,更不唱衰中国联通。作为通信行业的从业者和研究人员,希望行业的高层领导能够坐下来一起分析研讨一下未来的竞争和发展,毕竟通信行业最大的目标是在全球抢占5G研发和运营的制高点,为“中国制造2025”等一系列国家级战略提供强有力的支撑。

为您推荐

2009年5月17日,距离小满只有4天,但这未必就是运营商“等待收获之季”。立夏刚过,3G尚未“大展拳脚”,价格战就如火如荼开始了:浙江移动TD套餐每月60小时包月达到80元;北京联通WCDMA最低套餐98元,语音费用最低达到0.24元/分钟;北京电信则推出160元包300小时的上网费用……我国古代将小满分为三候:“一候苦菜秀;二候靡草死;三候麦秋至”,可以说,在收获来临之前,就已经有作物枯萎了。3G带来的仅仅是盛夏般的价格战吗?运营商何时才能等到利润的“麦秋至”?电信业的赢利密码截至2009年3月,中国移动、中国联通和中国电信的手机用户分别到达4.77亿、1.37

对于三家运营商增值业务方面的部署,Gartner公司手机行业分析师Sandy沈认为,对于运营商来说,3G规模能否扩大,关键在于能否推出足够多、且有足够吸引力的3G业务;也就是说,增值业务的业绩将决定运营商在3G时代的成败。5月17日,中国联通的WCDMA网将投入试商用运营。从此,中国移动、中国电信、中国联通之间的3G大战正式展开。在北京邮电大学教授吕廷杰看来,3G之战除了将给用户带来新的体验外,还会造成运营商进一步优胜劣汰,最终形成两家巨型运营商相互竞争的格局。电信专家此番“双寡头”预言会否成真?从三家运营商3G起跑姿态中,或许可以看出一些端倪。增值业务部署各有侧重5月11日,中国移动投资5亿

尽管中移动手机电视业务在经历奥运期间短暂的火爆后始终未能走出低谷,但是这并不妨碍其他运营商看好该项业务。日前,《通信产业报》(网)记者独家获悉,中联通将在5·17世界电信和信息社会日推出手机电视业务,开展试商用,预计到2009年10月正式收费。显然,曾经波澜不惊的手机电视市场即将引入新的竞争者。联通出马在中移动看来,中联通WCDMA制式终端与业务的丰富将是最大威胁,手机业务无疑正是这样的威胁。据《通信产业报》(网)记者了解,此次中联通将在“5·17”推出的手机电视业务将在一定程度上借鉴中移动的做法。例如,在内容来源上,中联通几乎与所有中移动的内容提供商建立了不同程度的合作关系,并且在资费政策借

中国移动旗下的SNS网站139.com5月20日在广东省上线。去年,中国电信与北京神州恒基签署合作协议,与该公司合作共同推出虚拟3D时尚社区ChinaQ,正式进军社区平台。去年10月15日,新联通在挂牌成立的同时,其旗下的SNS网站——“新乐园”也悄然上线。运营商进军SNS,一方面是巩固各自积累多年的庞大用户资源,另一方面是为了增加用户的黏度。从短期看,运营商进军SNS对各自的业绩影响不大。运营商积极布局SNS在运营商看来,天然的优势加上巨大的诱惑是他们进军SNS的理由。“运营商进入SNS,一方面是巩固各自积累多年的庞大用户资源,另一方面,通过推出自己的SNS站点为用户提供新的增值服务,增加用