【摘要】国外电视运营研究机构Digital TV Research近日发布了报告指出,未来预计2017~2023年间,全球付费电视总用户将增加9500万户,众视媒体小编ZERO整理还发现报告特别指出中国付费电视用户将继续占领者全球用户总数的约三分之一用户数,预计到2023年底将达到3.75亿户,与印度共占领了世界一半的付费电视用户数。此外,报告还指出,未来全球付费电视收入至2033年将下降11%,中国将实现增收,但是中国广电运营商收入可能会出现下降。

全球付费电视收获9500万用户

众视媒体小编ZERO查询了一份报告,根据国外数字电视研究机构Digital TV Research预测,2017年至2023年期间付费电视用户将增加9500万,全球总数达到11亿。根据对138个国家的预测,2017年付费电视用户数量超过10亿。

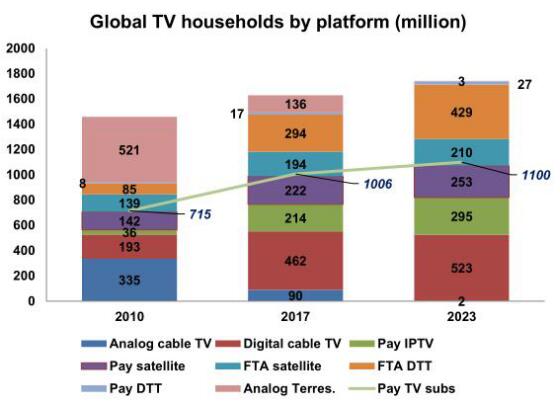

各平台家庭所占比统计图

根据对全球付费电视用户的调查研究报告预测,IPTV将会获得更多的用户,在2018年IPTV用户数将达8100万,超过付费卫星电视的用户。

Digital TV Research首席分析师Simon Murray表示:“一些运营商,如西班牙的Telefonica,正在鼓励用户从其他平台转换为IPTV。IPTV电信宽带比卫星电视更有利可图。”

卫星电视将增加3100万用户,有数千万的用户会选择为DTT(数字地面电视)埋单。数字有线电视将在2017年至2023年间增加6100万用户,但模拟有线电视将损失8800万户,这意味着有线电视的净亏损将会继续增加。

截至2017年底,仍有9000万模拟有线电视用户。尽管这一数字低于2010年的3.35亿,但它仍然是付费电视运营商转型的主要障碍。

报告指出到2023年将有5.25亿有线电视用户(包括模拟和数字),这数据类似于2010年记录的5.28亿,因为对行业而言并非是一片黯淡。

Simon Murray补充说:“付费电视用户数量在北美正在下降已经不是什么秘密了。到2023年,我们预测该地区有9200万付费电视用户;这数字比2012年高峰期的1.12亿减少了2000万。”

2017年,拉丁美洲的付费电视用户数量总体持平。预计2017年至2023年之间的付费电视用户将少于500万,其总数将接近7600万户。

东欧将在2017年至2023年间失去240万订户,同比下降2.9%,总数约为7900万户,这更多的与经济状况的下降相关。东欧出现了低成本模拟有线电视用户开始转换为数字用户的迹象,2017年是该地区的增长高峰年,2017年的模拟有线电视用户总数约有2000万。

西欧仍将在2017年至2023年期间订户数将继续增长,虽然增长幅度仅为2.6%,但这意味着将近300万的用户增长,预计总数将达1.06亿户。

撒哈拉以南非洲地区付费电视用户将在2017年至2023年间增加74%,达到4100万户。 在中东和北非,付费电视家庭数量将在2017年至2023年间增加450万至2100万户。

众视媒体小编观察到亚太地区的付费电视行业仍充满活力,未来五年的用户数量将增加7800万户,达到6.86亿户。报告特别指出中国付费电视用户将继续占领者全球用户总数的约三分之一用户数,预计到2023年底将达到3.75亿户。到2023年,印度将占总数的16%,数目上可能达到1.8亿户。到2023年,中国和印度将占领着世界上一半的付费电视用户。

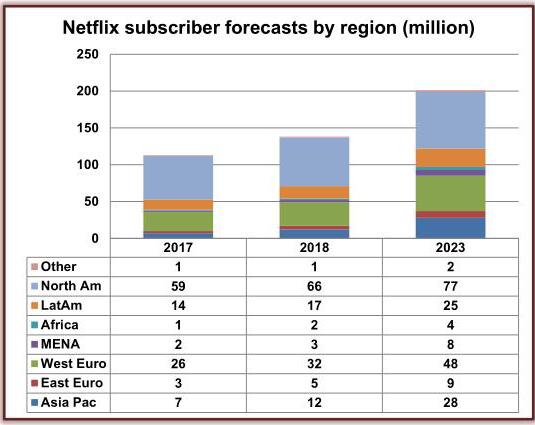

Netflix在2023年用户数将达到2.01亿

Digital TV Research预测,到2023年,Netflix将拥有2.01亿的流媒体用户,比2017年底的1.11亿增长82%。2018年将增加约2800万用户,成为有史以来最大的增长年。根据Netflix的预测报告,预计2018年后增长幅度将会降低。

Netflix用户增长预测

众视媒体小编发现截至2023年,Netflix在北美和西欧的总用户数占全球的62%,仍然为主导地位,但仍低于2017年的76%。亚太地区在2033年占总量的14%,增长速率明显会加快,可能会达到2800万户数,这数字相比2017年的用户数翻了两番。

Digital TV Research首席分析师Simon Murray说:“这些预测比本报告的上一版在数字上要高很多。与许多其他分析师类似,我们低估了国际市场的快速吸纳能力。”

Netflix用户国籍分布图

到2023年,Netflix在上图前五大国家所占用户数将达53%;虽然2017年国际用户的数量超过了美国用户数量,但到2023年,美国仍将占44%的用户数,在2017年至2023年间还会增加1600万户。

Netflix的流媒体订阅收入将从2017年的113亿美元攀升至2023年的288亿美元,增长155%。前20个国家将在2023年创造160亿美元的收入,占Netflix全球订阅收入的56%。美国收入约为112亿美元,其他四个国家都将超过10亿美元。

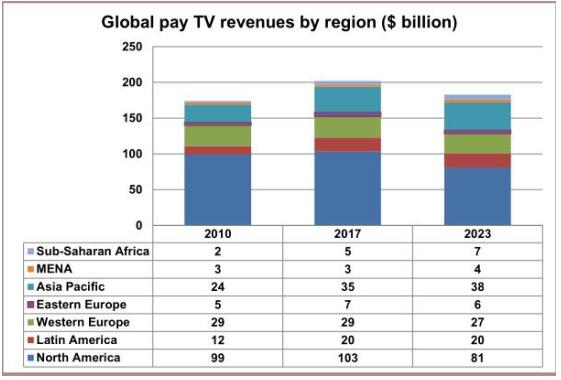

全球付费电视收入下降11%

全球付费电视收入在2016年到达峰值,达到2050亿美元。尽管付费电视用户数量增加了9%,但2023年的收入将下降11%,达到1830亿美元。

全球付费电视区域收入划分图

Simon Murray表示:“2017年至2023年间,北美地区的收入将下降220亿美元。全球经济衰退将达190亿美元,因此其他地区的整体将会增长。西欧将损失20亿美元,但亚太地区将增加30亿美元。”

全球付费电视收入预测报告预计,在2017年至2023年期间,前十大国家中有八个将失去付费电视收入。报告中涵盖的138个国家中,有47个国家的收入将在2017年至2023年间下降。

12个国家将损失超过10%的收入。美国的付费电视收入在2015年达到峰值,约1020亿美元。预计2015年至2023年将减少270亿美元,其总额会降至750亿美元。

众视媒体小编发现,报告指出中国在2017年至2023年间将获得近10亿美元的付费电视收入,总收入达到130亿美元,但仍远远落后于美国。印度的付费电视收入增幅最大,达16亿美元。2017年至2023年间,六个国家的收入将增加一倍以上。按增长百分比增长的十大快速增长国家中,有八个将来自非洲。

卫星电视和数字有线电视的收入将继续保持相似性。2017年卫星电视收入为830亿美元;到2023年将降至770亿美元。数字有线电视将在2023年到达760亿美元,低于2023年的850亿美元。模拟有线电视在2017年仍占到70亿美元。

IPTV是付费电视收入的大赢家,其收入从2017年的250亿美元增加到2023年的270亿美元。

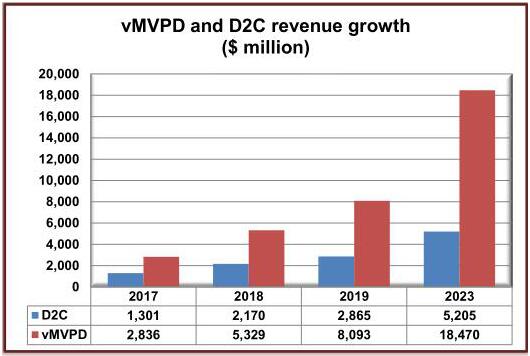

vMVPD和D2C的收入增长八倍

根据vMVPD和D2C电视预测报告,到2023年,vMVPD和D2C收入将达到240亿美元,这是2017年记录的30亿美元的8倍。

vMVPD and D2C收入增长图

vMVPD将使D2C蒙上一层阴影,其报告涵盖的17个国家的收入超过了D2C总数的2023倍。虽然vMVPD和D2C不是互斥的,许多vMVPD平台提供对D2C平台的访问,但需额外付费。

到2023年,美国将贡献123.3亿美元的vMVPD收入,占总数的三分之二。到2023年,唯一一个收入超过10亿美元的国家将是英国。

分析师Simon Murray表示:“我们预测到2023年将有7700万vMVPD用户,高于2017年底的2100万用户。美国在2023年的收入为2800万美元,其中印度为1600万美元。”

Digital TV Research预测到2023年将有4400万D2C用户;从2017年到2033年,将会增加1400万,美国D2C用户数将占2500万户。

十大付费电视运营商损失达200亿美元

众视媒体小编ZERO整理发现尽管在2017年至2023年期间增加了8400万用户,但全球前517家的付费电视运营商的订阅和PPV收入将下降180亿美元至1830亿美元。 从总数来看,2017年有29家付费电视运营商的收入超过10亿美元,但到2023年这一数字将下降到25%。

全球十大运营商的收入将损失约200亿美元;他们的总额将降至870亿美元。前十大运营商的付费电视收入份额将从2017年的53%降至2023年的48%。

2017年十大运营商都将在未来五年内损失部分收入。事实上,全球付费电视运营商预测报告中涵盖的517家运营商中有168家(32%)将在2017年至2023年期间失去订阅数和PPV收入。

十大运营商收入图

Simon Murray表示:“2017年至2023年间,15家运营商将增加1亿多美元,中国电信将增加14亿美元。然而,包括美国四家运营商在内的五家运营商的收入将损失超过10亿美元。十大输家中有七个将在美国。”可看出,中国广播电视收入从2017年至2023年收入将会下降。

覆盖135个国家的717个平台(包括有132家数字有线电视,126家模拟有线电视,286家卫星电视,137家IPTV运营商和66家DTT运营商)有517个运营商为付费电视。报告中提到从2017年~2023年将集体实现从8.8亿增加到9.67亿。这些运营商在2017年底之前占据了全球10,006万用户的87%,预计这一水平在2033年将达到1,100万约占88%。

责任编辑:张晓宝