2017年全球公共云服务市场规模达2602亿美元,同比增长18.5%。预计云服务呈现出的这种强劲发展势头有望在未来5到7年内仍然保持下去,并预计到2020年时,全球云计算市场的规模将达到4114亿美元。

图表1:2014-2020年全球云计算市场规模及预测(单位:亿美元,%)

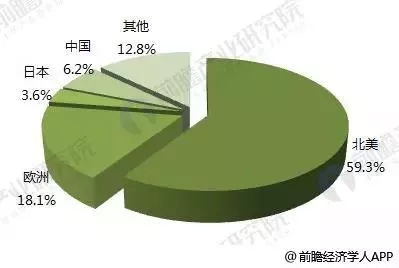

美国在全球云计算市场的领导地位进一步巩固

从市场发展阶段来看,美国市场起步最早,发展最快。作为云计算的“先行者”,北美地区仍占据市场主导地位,2017年美国云计算市场占据全球59.3%的市场份额,增速达20%,预计未来几年仍以超过15%的速度快速增长。

从服务商来看,呈现出向巨头汇聚的特点,云计算领域为四大巨头占据:亚马逊、微软、IBM和Google。其中,2017年亚马逊AWS收入175亿美元,增速达到43%,服务规模超过全球IaaS领域第二到第十五名厂商总和的十倍,数据中心布局美国、欧洲、巴西、新加坡、日本和澳大利亚等地,服务全球190个国家和地区。

图表2:2015-2017年亚马逊AWS业务规模及增长情况(单位:亿美元,%)

欧洲作为云计算市场的重要组成部分,以英国、德国、法国等为代表的西欧国家占据了18.1%的市场份额,近两年增长放缓,2015年以来增长均未超过10%,其中西班牙等国家出现负增长。2017年日本云计算市场全球占比3.6%,增速11.8%。

虽然中国市场所占份额仅为6%,但近几年一直呈上升之势。由于云计算市场发展受到国家信息化水平、经济发展水平、ICT 产业发展程度等条件的制约,未来几年全球市场格局不会有显著变化。

图表3:2017年全球云计算区域分布情况(单位:%)

目前,云计算产业初步形成了三大主流竞争阵营,即互联网阵营、IT阵营和电信运营商阵营。在这三大阵营中,互联网阵营主要面向公有云市场,为中小企业和独立开发者提供公有云服务。IT阵营主要面向大客户提供私有云产品和方案。电信运营商则同时进入公有云和私有云市场,提供IaaS公有云服务、政府和行业云托管及定制服务。

当前,IT阵营中较大的云计算企业,主要以主流的IT、软件、网络设备和系统服务商为主,包括微软、IBM、HP、Oracle、思科、华为等。在云产业的IT阵营中,主要面向的是企业级客户,企业客户既是服务的提供者,也是服务的使用者(最终使用者是企业内部用户)。仅有部分IT厂商,转型为公有云服务提供商,与互联网云计算企业展开竞合。

由于云计算的市场大部分被互联网阵营中的亚马逊占据着,为了从其手中抢夺份额,作为IT服务商的IBM,携手谷歌开展云计算方面的技术研究与业务合作。同时,IBM和谷歌还计划共同开拓全球的共同技术观察以及大量的人才,以构架一个全球性网络。至于HP、Oracle和思科,则通过大举收购云计算方面的中小厂商,与大型云计算专业企业进行合作等方式,来对以往的业务架构进行改造,增强自身的云计算实力,以适应云计算产业的发展模式。其中,既包括思科与EMC之间、甲骨文与英特尔之间达成的战略合作,也包括甲骨文对云计算客户服务商RightNow及云营销软件商Eloqua的收购。

另外,在云计算市场争夺战中,微软也不甘示弱。在与业界其他企业的竞争中,微软主要集中于Hadoop的布局。Hadoop作为Google核心技术的开源版本,处于云计算技术的核心地带。微软希望通过全面拥抱Hadoop,并模糊Windows Azure中IaaS和PaaS界线,来探索其云计算业务的优势方向。

互联网企业之间争夺的云计算市场,主要聚焦在小型企业及初级用户市场,后续可能会通过与政府和大型企业合作,进入虚拟专有云、政务云市场。在IaaS领域,互联网企业采取与软件厂商合作,提供软件开发的基础性服务;在PaaS领域,主要提供服务于第三方开发的平台服务,为开发者提供应用中间接口;在SaaS领域,则通过与终端客户和渠道商联合,以良好的用户体验提供系统集成服务。

从全球云产业来看,亚马逊可谓独占鳌头的大佬级企业。2017年,亚马逊AWS这项业务的营收约为175亿美元。尽管如此,在亚马逊大力拓展云计算业务的同时,也不得不面临着后来者的竞争,如IBM、微软等都试图分食亚马逊占据的市场份额。

在云计算服务中,运营商的优势主要在网络、数据中心、大规模可靠性、运营能力、企业信誉、企业客户资源与关系等方面,同时通过对原有业务架构进行优化和云化改造,为中小企业、政府及行业客户提供公有云和私有云托管及定制服务。传统运营商的主要业务集中于基础网络和语音业务,借助在这方面的资源优势,逐步向企业级IT服务领域拓展,但是由于体量庞大、转型步伐较慢,目前也主要局限于网络和系统集成方面的业务。在面向云计算转型中,以AT&T、Verizon为代表的电信运营商比起国内的运营商来说,更加敏锐地捕捉到了其中蕴含的机遇。

其中,美国电话电报公司AT&T,摒弃了那种“非此即彼”(all-or-nothing)的战略视角,它不仅考虑云计算本身的灵活性,而且关注云计算在适应业务需求及其与企业共成长方面的能力。针对传统的托管解决方案缺乏必要的灵活性和可扩展性,而公有云在多数大型企业所需要的企业级安全、可靠性和可扩展性方面存在不足,AT&T提出基于运营商现状和企业现实需求的混合云解决方案。混合云被定义为共享服务器资产与私有服务器资产的结合使用。这种云计算模式不但发挥了企业网络的强大功能,提高了现有技术投资的利用率,同时也提升了云的快速扩展性和灵活性。

不同于AT&T在云产业中的明确定位,国内的三大运营商,不论中国电信的“星云计划”,还是中国移动的“大云计划”,都普遍采用“高大上”的产业战略,试图通过建构一个覆盖广泛的云计算产业链条,在全国建立云计算产业基地,全面布局提供IaaS、PaaS及SaaS多层级服务的云计算业务。

之前,中国联通发布了系列企业云服务产品,明确了云主机、云存储、专享云、云集成、云孵化等五大服务方向,聚焦十类重点应用领域,成为国内首家提供企业云服务的运营商。紧随其后,中国电信也推出了相关服务,并携手SAP构建中国云服务生态体系。

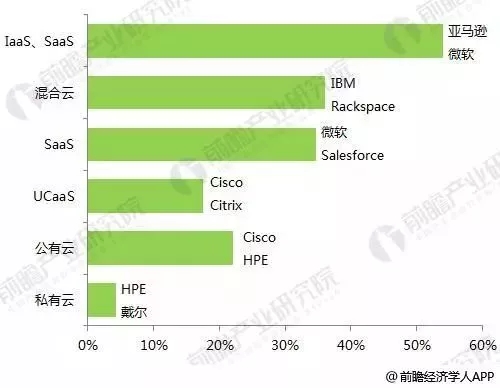

总体来看,在基础设施服务领域(IaaS/PaaS),亚马逊和微软处于领先位置,而在私有云/混合云领域,领导者变成了IBM和Rackspace,SaaS领域领导者为微软和Salesforce,而UCaaS领域则变成了Cisco和Citrix。

Gartner预计,到2021年时,70%的公有云市场营收将由前10大公有云服务提供商主导,在IaaS领域,亚马逊AWS、微软和阿里云占据优势地位;而在SaaS和PaaS领域,甲骨文、SAP和微软等软件厂商具备强大影响力。

图表4:云计算各细分领军厂商及增速(单位:%)

从目前的市场发展来看,在未来几年里全球云计算格局基本不会有显著改变,不过,服务竞争依然激烈。

为您推荐

经过多年的不断努力,开源软件已经完全有能力为饱受金融危机困扰的企业带来转机,应用开源软件成为企业在信息化建设中的一种有益尝试,尤其是在移动和云计算领域,开源成为了重要选择。全球性金融危机的深入影响,使得很多企业开始整合自己的IT基础设施,“复用”、“重用”在不同的应用场景被反复提及,企业寄希望于在自己已经搭建好的应用系统上做更多的事情。同时,成本投入的锐减,使得企业的信息化建设陷入了泥潭,很多企业的信息化建设被停滞或放缓。经济因素甚至成为了制约信息化建设继续向前的桎梏,企业开始将目光投向了一个存在多年但并未受到足够重视的领域,开始关注和了解源自开源社区开发模式的开源技术,涉及和应用为信息化建设

新成立的小组被称为“云计算专项工作组”,旨在达成一个“全球性生态系统”,确保各个系统之间安全地交换信息。工作组将评估当前的各项标准,将来会推出新的标准。ITU认为,为节省部署基础架构费用,加快应用开发,将有越来越多的企业采用云计算。ITU电信标准主管马尔科姆·约翰逊(MalcolmJohnson)称:“云计算是信息与通信市场极具潜力的领域,有许多协议需要制定,许多标准需要推广,从而确保用户更好地管理数字资产。”约翰逊说:“新成立专项工作组的目的就是要让这一切变得更得更加清晰、明确。”

3D、三网融合、物联网、云计算、低碳经济等新产品、新技术、新概念,国家未来重点发展的新能源、新医药、信息通信、节能环保、高端制造业等战略性新兴产业的重大项目,成为本届展览会的新亮点。消费电子与信息技术展馆里,联想集团的乐Phone手机和绿色电脑、台湾华硕集团全球最小的绿能风扇吸引了刘淇的注意,他关切地询问产品的市场销售情况。北京南部制造业新区展示了未来产业发展规划,总面积达165平方公里的产业区力争2015年实现产值1万亿元,刘淇嘱咐区负责人抓紧招商引资,加快发展步伐。在中关村自主创新成果展馆,刘淇察看了时代凌宇公司的智能身份感知系列产品、威讯紫晶公司的地铁无线安防系统,详细了解这些物联网企业

2010年6月9日(第十六届)“上海电视节白玉兰国际广播影视技术论坛”(简称“IBTC2010”),于2010年6月9日在上海大宁福朋喜来登集团酒店(上海市共和新路1928号)隆重举行,DVBCN数字电视中文网作为直播媒体将对这次“IBTC2010”论坛进行全程播报。