2018年2月28日,爱奇艺向美国SEC提交了招股文件,拟通过IPO募集15亿美元,由高盛、瑞信和美国银行联合承销,纳斯达克代码为IQ。

目前爱奇艺三大股东依次为百度、小米、高瓴资本。第一大股东百度持有69.6%。爱奇艺上市后融资后,百度持股比例将被稀释到60%一线,但仍为控股股东(Controlling Shareholder)。

本文着重分析爱奇艺以往对百度业绩的影响及独立IPO之后的财务效果。

爱奇艺“功高莫若救驾”

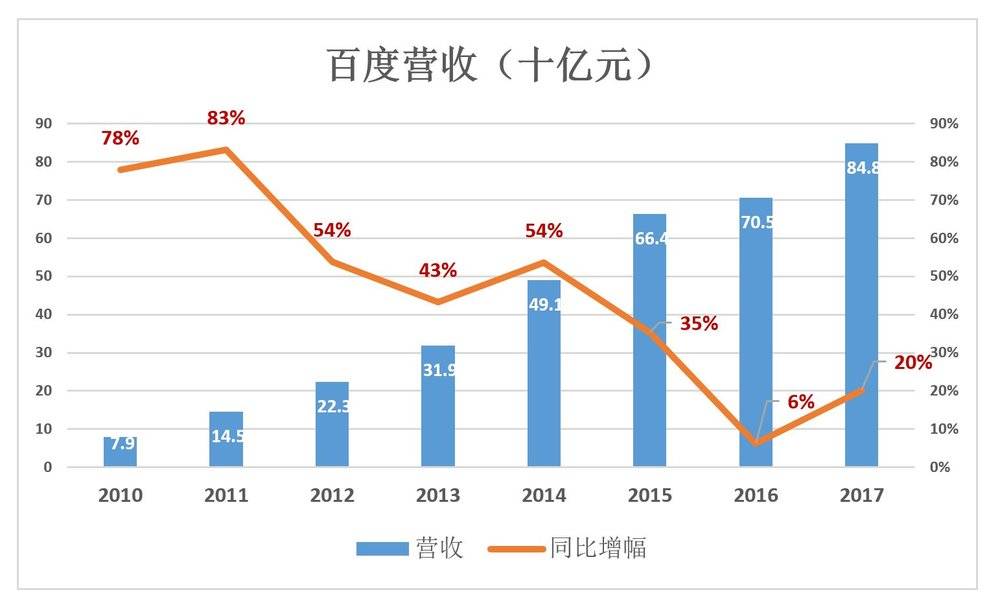

2017年百度营收达848亿,较2007年增长4762%,年均复合增长率47.46%。但近年来百度营收增速显著回落,2016年只有6%。2017年百度营收同比增速回升到20%,爱奇艺功不可没。

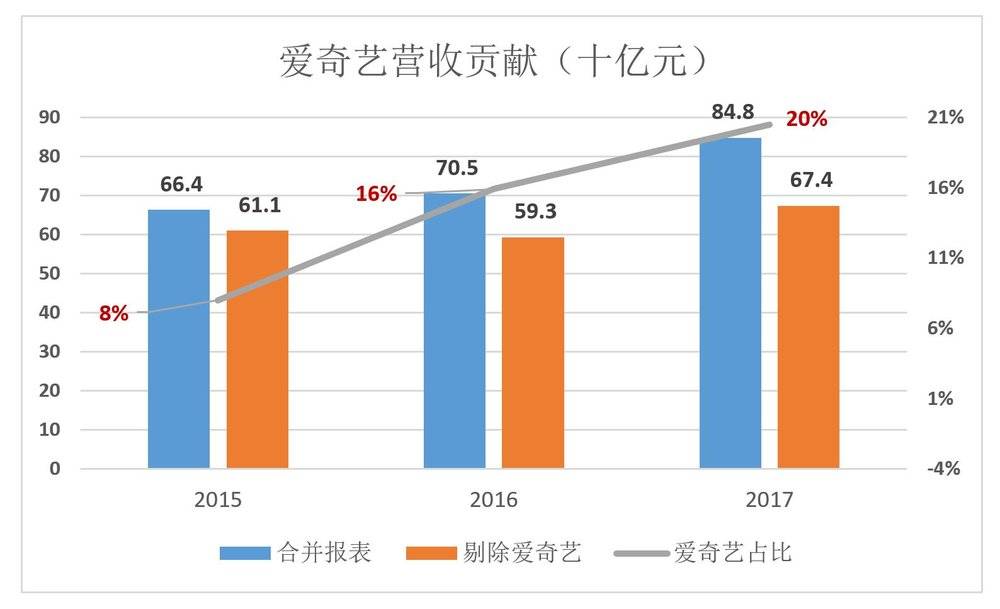

剔除爱奇艺收入,百度2015年、2016年、2017年营收见下图。

2017年,爱奇艺占百度营收的比例达到20%,而2015年只有8%。

2016年,百度、爱奇艺营收增量分别为417亿和592亿。爱奇艺对营收增长的贡献率高达142%,若无爱奇艺,百度2016年营收将会负增长!

2017年,爱奇艺对百度营收增的贡献率回落到43%。

爱奇艺的“救驾”之功不仅体现在撑起营收增长的“半边天”,搜索业务增长空间越来越小的背景下,付费会员、内容分发等新兴业务的重要性无以附加。

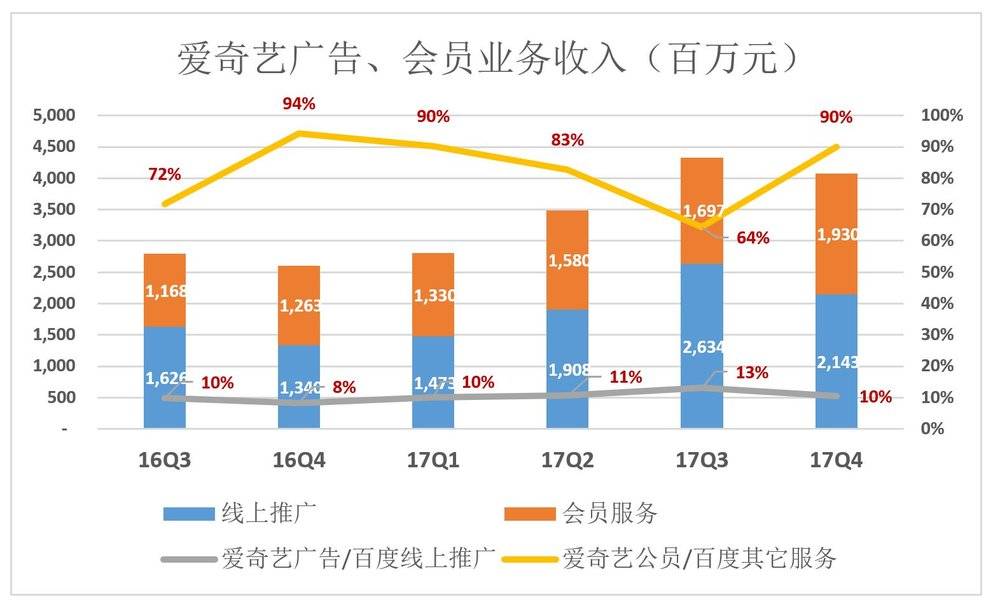

百度将营收分为“线上推广”及“其它服务”两大类。爱奇艺广告业务收入属于“线上推广”,付费会员服务属于“其它服务”。

过往六个季度,爱奇艺广告收入占百度线上推广收入的份额在10%左右。与“大搜”业务收入的比例为1:9。

2017年Q4,爱奇艺会员付费在百度“其它服务”中的比重达90%。

爱奇艺会员服务崛起对百度最重要的意义是“换天花板”。

百度原先的“天花板”是互联网广告。根据中国广告协会数据,2016年中国广告行业年收入6489亿,其中互联网广告2305亿,无数牛X的互联网公司靠这块蛋糕维生。百度最牛,2016年“线上营销”收入645亿,占比28%;腾讯2016年网络广告收入270亿,占比12%。两大巨头吃掉40%份额,其余被众多玩家分食,门户、浏览器、网址导航、输入法……

每家互联网企业的广告份额靠自己努力,而广告总金额取决于实体经济投多少广告费及在电视、户外、网络等渠道间的分配。好比一个早市有3个早点摊儿,每天有200位顾客、每位只肯花5元,3位摊主再努力也突不破1000元这个天花板。

阿里与“互联网广告”这块“天花板”关系不大;腾讯20%的营收来自广告,五分之四的天空不受影响;BAT中只有百度被这块“天花板”捂得严严实实,这是其估值低于AT的主要原因。

互联网时代的内容付费是新鲜事物,虽然不宜盲目乐观,但“天花板”暂时还看不清。2017年,Netflix付费会员业务营收116.9亿美元、毛利润率34%,市值超过1300亿美元。#令人神往#

爱奇艺把罩着百度的那块“天花板”捅出个不小的洞。

爱奇艺“功大于过”

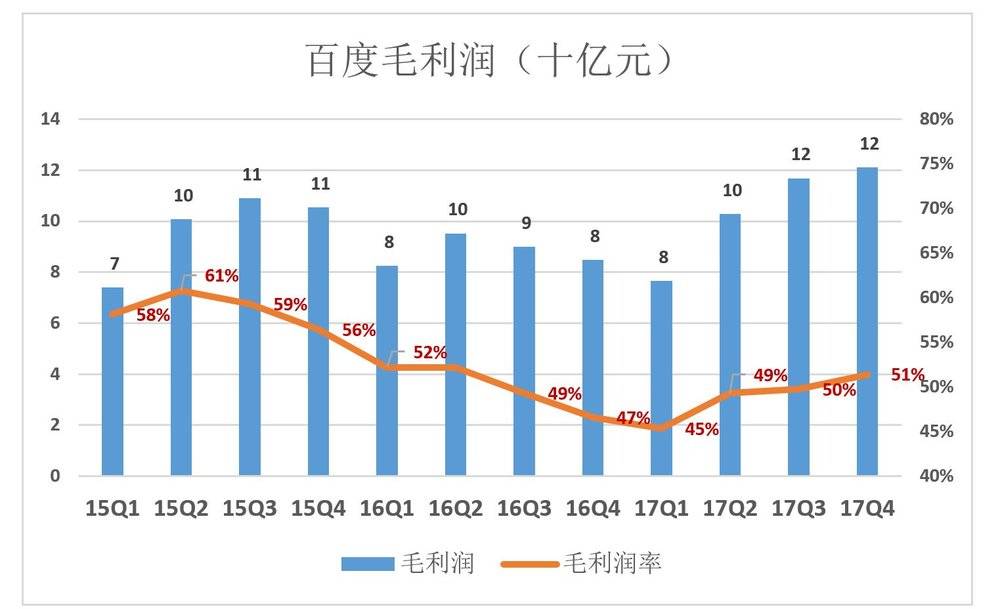

百度为发展网络视频业务的付出代价可归纳为两大类,牺牲毛利润率和提高费用率。

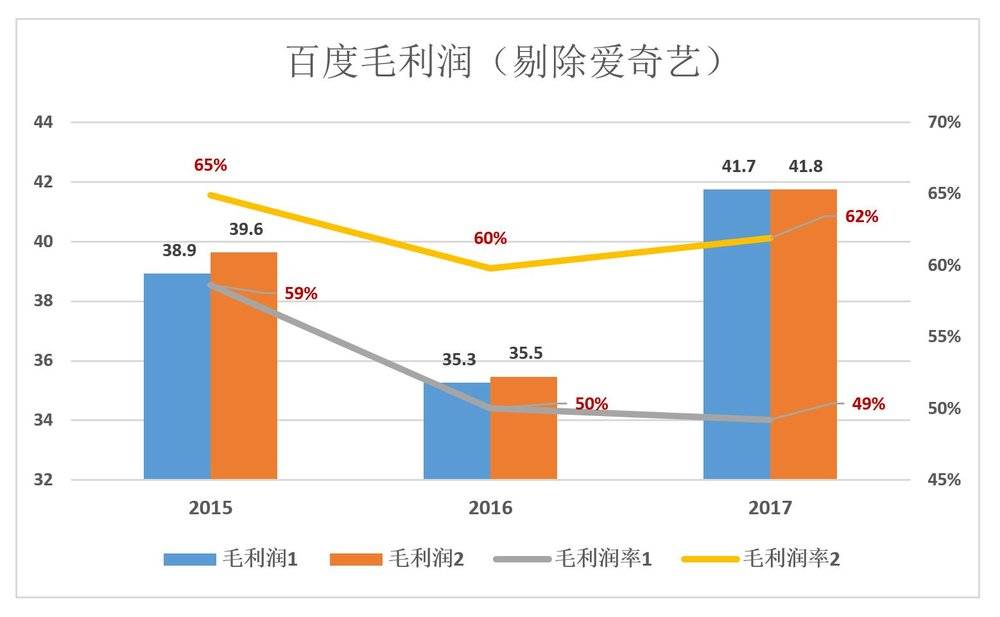

2011年百度毛利润率尚为73%,2015年跌至59%,此后一直在低位运行。

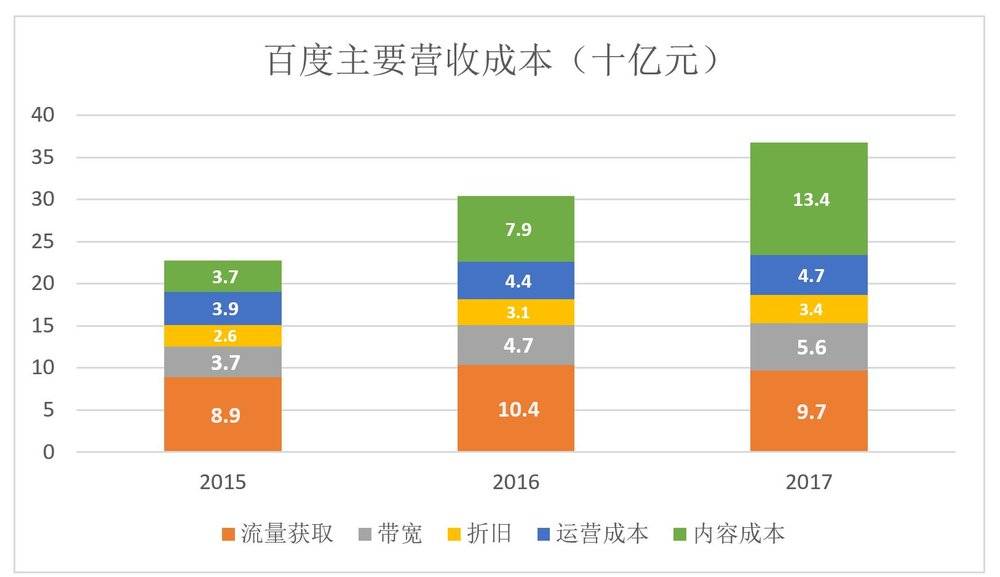

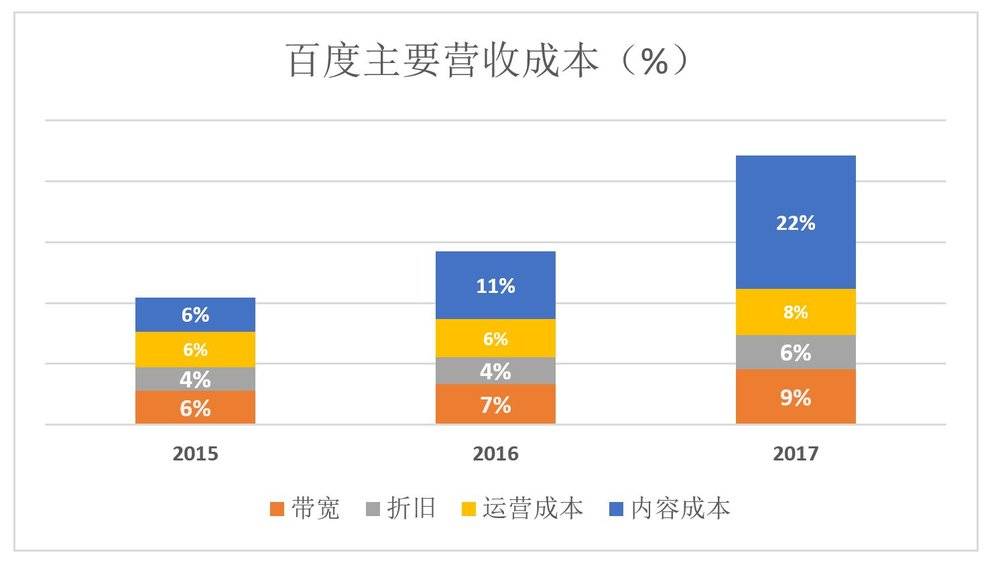

百度营收成本包括流量获取(TAC)、带宽、折旧、运营成本及内容成本。2017年,这五项运营成本总计368亿,其中内容成本达134亿元(爱奇艺花了126亿)。

2017年,五项运营成本合计占营收的43%。内容成本增速惊人,2014年为4%,2016年增至11%,2017年22%。

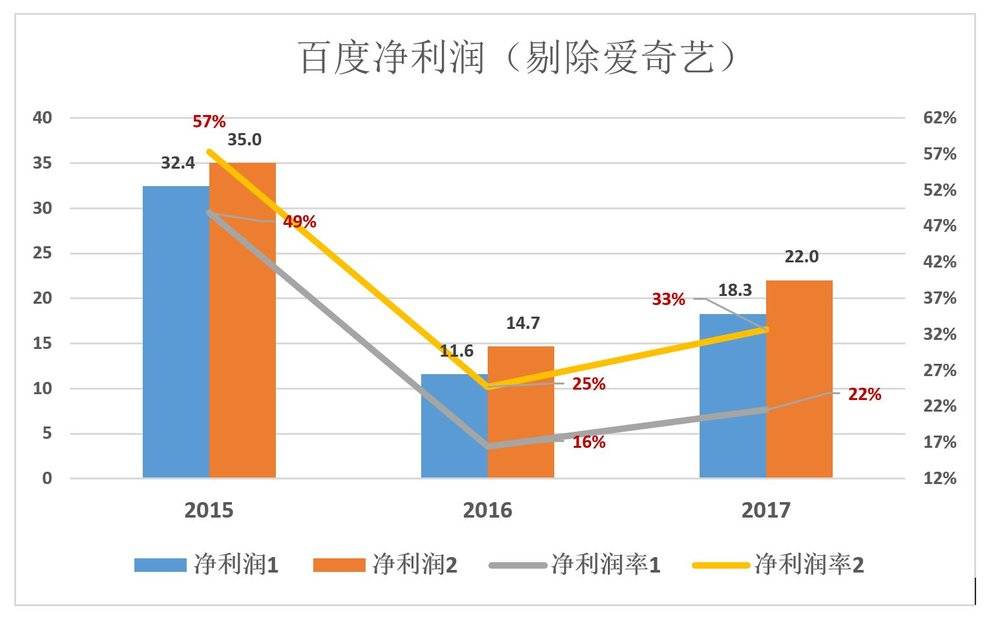

剔除爱奇艺(营收、成本、费用从百度相应数据中分别剔除),百度毛利润几乎没有变化,毛利润率却是不可同日而语。2017年,百度毛利润(毛利润1)为417亿,若剔除爱奇艺则毛利润(毛利润2)为418亿,毛利润率分别为49%和62%。

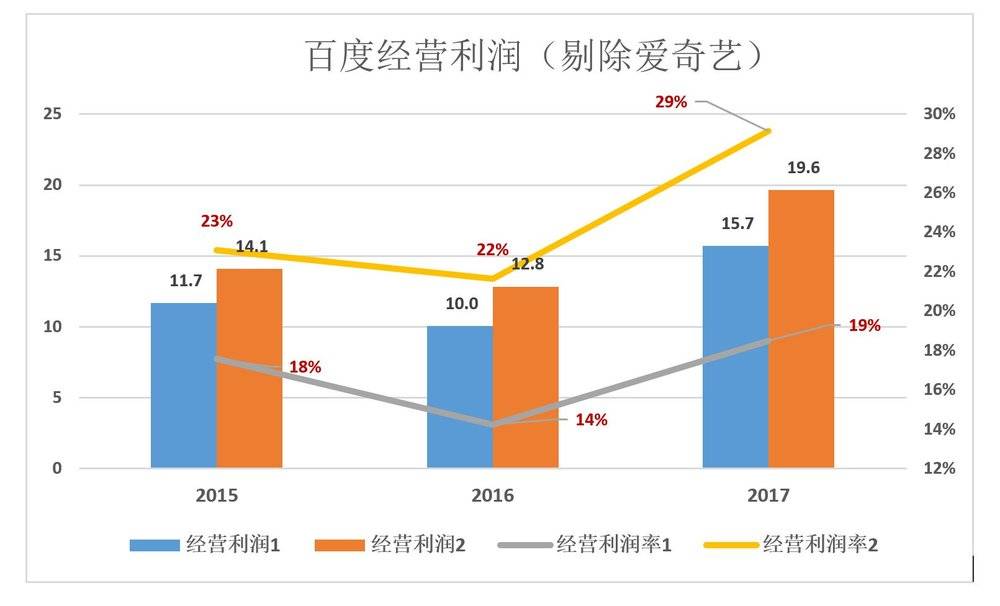

爱奇艺对百度毛利润几乎没有造成影响,对经营利润则不然。假如剔除爱奇艺,2017年经营利润可达196亿,经营利润率达29%。

最终,爱奇艺使百度净利润率跌了5~9个百分点。2017年百度净利润183亿、净利润率22%。剔除爱奇艺,净利润可达220亿,净利润率33%。

百度最新市值约为870亿美元,市盈率刚好是30倍。爱奇艺令百度少赚了37亿,大约损失175亿美元市值。但没有爱奇艺,2017年百度的营收增速就只有13%,2016年更是会出现负增长。

通过对中概股的长期观察,发现市值与营收增速高度正相关,巨亏损不怕、就怕经营收增速放缓。当年去哪儿网、京东亏那么多股价仍然蹭蹭地涨;唯品会屡遭做空,依然“妖气十足”,营收增速一回落,股价应声腰斩。

假如没有爱奇艺,百度说不定只能获得20倍市盈率,市值4400亿(220亿×20倍),约合695亿美元。

爱奇艺“很烧钱”,对百度却是“功大于过”。

爱奇艺上市之后

在财务上,对被投资企业有两种处理方式:成本法和权益法。

采用成本法编制报表无须确认子公司营收、利润等方面的数据,只需关心两点:一是被投资企业公允价值与投资成本之间的差额;二是现金分红。

例如原始投资5000万,占股10%。如果被投资企业上市后市值为10亿,则投资方获得5000万投资收益。假如标公司市值又涨到了20亿,投资方可以再确认1个亿投资收益(与被投资企业盈亏无关)。如果被投资企业每年拿1000万分红,投资方每年可确认100万投资收益。

权益法直接反映投资方在被投资企业享有的“投资者权益”,即净资产。被投资企业盈利1个亿,假如不分红、不回购,净资产就会增加1个亿,持有80%股权的大股东确认8000万投资收益(另外2000万归小股东)。

如果被投资企业是溢价收购的,则会形成商誉,母公司需要对商誉进行摊销或“减值测试”。比如花1亿取得净资产1000万的公司80%股权,投资方要在资产负债表上计9200万商誉。假如商誉分10年摊销,而每年分红加上按股比分享的净利润不能覆盖商誉摊销,投资方就惨了。

百度是爱奇艺的控股股东(Controlling Shareholder),按惯例将采取权益法合并报表。

爱奇艺上市后百度持股比例约为60%,“少数股东”将承担40%的亏损。

百度可一面将爱奇艺“圈”在自家生态圈,一面利用资本市场进行股权、债权融资,还立杆见影地减亏十几个亿,可谓一举三得。

为您推荐

4月22日,爱奇艺两周年庆典在深圳举行。高朋满座自不必说,分享成长历程当然也是必须。“短短两年间,爱奇艺在中国视频领域开创了一种崭新模式,蓬勃的发展让我们始终坚信、坚持、坚守‘悦享品质’的核心价值理念。不断夯实爱奇艺在技术、内容、商业价值等多点核心竞争力,继续快速发展。”奇艺公司CEO龚宇在庆典现场说道。坚持正版高清爱奇艺在过去两年中的高速发展,引领了高品质长视频在中国从无到有、从小到大的快速成长历程,塑造了标杆性的高品质网络视频播放品牌,一跃成为中国网络视频行业视听体验革命的开拓者和领导者。2010年4月22日,率先以高清、正版长视频为模式的爱奇艺正式上线,在两年时间

如果一家互联网公司没有流量,它不是在沉默中爆发,就是在沉默中死去。如果一家互联网公司旺丁不旺财,“群雄逐鹿”背后,互联网商业模式的较量就是流量变现的较量。从走过“成人礼”到升华变现手段,在近日举行的2012年百度联盟峰会上,他们有话要说。现金奶牛:搜索数据南都:百度流量主要来源网站、联盟和移动搜索,尽管网页搜索流量的变现是百度强项,但现在外面的联盟非常多,加上无线变现力普遍不高,百度联盟和移动搜索的流量变现将面临哪些挑战?向海龙:外面的联盟确实非常多,而且还是一个完全开放的市场。但是我认为就目前来讲百度联盟是最具有竞争力的,最主要的一点就是百度联盟平台整个变现能力是最强的。为什么这样讲?因为任

视频移动端盈利模式一直是视频网站需要待解的死结,不过,这一行业顽疾被视频网站爱奇艺成功破解。近日,爱奇艺在iPad和iphone端同时引入了CPM(每千人成本)广告售卖模式,并在业内率先支持秒针、AdMaster、尼尔森、好耶(机构排名不分先后)等权威第三方曝光监测。视频移动端长期以来跨媒介广告投放效果难以科学计量、缺乏有效赢利模式的死结终于被解开,同时也为视频移动端广告的规模化售卖创造了无限可能。对此,秒针系统公司首席执行官祝伟表示:“在多屏融合的时代背景下,跨屏视频广告的监测与评估成为广告主的迫切需求,与爱奇艺在第三方监测方面的合作对满足这种需求是非常好的探索。”另外,业内分析人士认为,i

——iPad、iPhone端广告实现标准化售卖近日,爱奇艺在iPad和iphone端同时引入了CPM(每千人成本)广告售卖模式,并在业内率先支持秒针、AdMaster、尼尔森、好耶(机构排名不分先后)等权威第三方曝光监测。视频移动端长期以来跨媒介广告投放效果难以科学计量、缺乏有效赢利模式的死结终于被解开,同时也为视频移动端广告的规模化售卖创造了无限可能。秒针系统公司首席执行官祝伟表示:“在多屏融合的时代背景下,跨屏视频广告的监测与评估成为广告主的迫切需求,与爱奇艺在第三方监测方面的合作对满足这种需求是非常好的探索。”分析普遍认为,iPhone和iPad等移动网络终端的快速普及,为影音娱乐等用户